26. Побудова інтервалу довіри для математичного сподівання нормального розподілу при невідомій дисперсії

Нехай тепер випадкова величина Х генеральної сукупності розподілена нормально, але середнє квадратичне відхилення невідоме. Потрібно оцінити невідоме математичне сподівання з допомогою довірчих інтервалів

Перш

ніж розв’язувати цю задачу, введемо

деякі поняття. Незалежні умови, що

накладаються на ni (чи Wi), називаються

в’язами. Наприклад,

- тобто вимога того, щоб співпадали

теоретичні та вибіркові значення

середнього арифметичного та дисперсії

і т.д. Різниця між числом інтервалів

- тобто вимога того, щоб співпадали

теоретичні та вибіркові значення

середнього арифметичного та дисперсії

і т.д. Різниця між числом інтервалів

![]() та числом в’язей називається числом

ступенів вільності k=n-r, де r – число

в’язей.

та числом в’язей називається числом

ступенів вільності k=n-r, де r – число

в’язей.

Отже,

користуючись розподілом Стьюдента,

можна знайти довірчий інтервал:

![]()

що

накриває параметр m з надійністю

.

Тут

та S шукається по вибірці, а по таблиці

3 (див. додаток) по заданих n можна знайти

![]() .

.

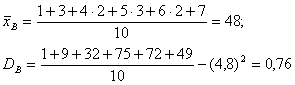

Приклад

2. вибіркове обслідування прибутків за

місяць підприємців дало результати,

дані яких записані у вигляді розподілу:

Побудувати інтервал довір’я для математичного сподівання m, допустивши, що генеральна сукупність Х розподілена нормально з надійністю .

Рішення.

Обчислимо

.За

надійністю

і числом ступенів вільності k=10-1=9 за

таблицею 3 знаходимо

![]() .

Тоді згідно формули (2):

.

Тоді згідно формули (2):

27. Побудова інтервалу довіри для дисперсії нормального розподілу

Доверительный интервал для дисперсии. Интервал Iγ для дисперсии

случайной

величины X

с

неизвестным законом распределения

имеет вид

где

zγ=arg

Φ

(

)

-

значение аргумента функции Лапласа,

т.е. Ф(zγ)

=

)

-

значение аргумента функции Лапласа,

т.е. Ф(zγ)

=

Если случайная величина X распределена по нормальному закону с

параметрами

mx

и

σx

,

то величина

распределена по закону χ

2

распределена по закону χ

2

с (n – 1) степенью свободы и доверительный интервал с надежностью γ для

дисперсии

имеет вид

значения,

взятые из таблицы распределения χ

2

значения,

взятые из таблицы распределения χ

2

Формулы можно использовать при любом объеме выборки

n, так как эти интервалы Iγ построены на основе знания точных законов

распределения величин, связывающих Q и ˆQ

29 Основні поняття і методи регресійного аналізу

На

відміну від кореляційного аналізу, який

досліджує наявність і характер зв’язків

між випадковими величинами

![]() і Y

– ознаками генеральної сукупності,

регресійний аналіз встановлює аналітичну

форму цієї залежності.

і Y

– ознаками генеральної сукупності,

регресійний аналіз встановлює аналітичну

форму цієї залежності.

Якщо

то

і

то

і

![]() – корельовані випадкові величини. Із

наближенням величини

– корельовані випадкові величини. Із

наближенням величини

![]() до одиниці залежність між цими випадковими

величинами наближається до лінійної

залежності вигляду

до одиниці залежність між цими випадковими

величинами наближається до лінійної

залежності вигляду

![]()

Як відомо, рівняння лінійної регресії на має вигляд:

![]() (3.40)

(3.40)

де

(3.41)

(3.41)

Вибірковим

рівнянням лінійної регресії

на

на

називається рівняння (3.40), якщо коефіцієнти

в ньому вибрано у вигляді точкових

оцінок

називається рівняння (3.40), якщо коефіцієнти

в ньому вибрано у вигляді точкових

оцінок

і

і

,

визначених співвідношеннями (3.41).

,

визначених співвідношеннями (3.41).

Припустимо,

що

– незалежна змінна (факторна ознака),

а

–

залежна змінна (результативна ознака).

Для отримання повного опису залежності

між випадковими величинами

і

потрібно знайти аналітичний вираз

сумісного розподілу цих величин, тобто

функцію:

що, як правило, практично неможливо.

Тому під час дослідження аналітичної

залежності між випадковими величинами

і

обмежуються вивченням залежності між

однією з них і

умовним математичним сподіванням іншої,

зокрема залежністю виду:

що, як правило, практично неможливо.

Тому під час дослідження аналітичної

залежності між випадковими величинами

і

обмежуються вивченням залежності між

однією з них і

умовним математичним сподіванням іншої,

зокрема залежністю виду:

![]() –

вибіркове

рівняння регресії

на

–

вибіркове

рівняння регресії

на

![]() –

вибіркове

рівняння регресії

на

–

вибіркове

рівняння регресії

на

У

наведених вибіркових рівняннях регресії

![]() і

і

![]() –

вибіркові умовні математичні сподівання,

відповідно,

на

та

на Y,

а

–

вибіркові умовні математичні сподівання,

відповідно,

на

та

на Y,

а

і

і

– вибіркові функції регресії відповідно.

Аналітичні вирази

для функцій

і

будуємо на підставі проведеної вибірки

– вибіркові функції регресії відповідно.

Аналітичні вирази

для функцій

і

будуємо на підставі проведеної вибірки

Характер відповідної регресійної моделі

допомагає вибрати діаграма розсіювання

точок

Характер відповідної регресійної моделі

допомагає вибрати діаграма розсіювання

точок

на площині.

на площині.

Припускаючи,

що ознака

у генеральній сукупності розподілена

нормально; дисперсія результативної

ознаки

не залежить від факторної ознаки

![]() характер зв’язку між результативною

та факторною ознаками

– лінійний, тоді маємо найпростішу

регресійну модель – лінійної

регресії,

коли вибіркове

рівняння регресії

на

має такий

вигляд:

характер зв’язку між результативною

та факторною ознаками

– лінійний, тоді маємо найпростішу

регресійну модель – лінійної

регресії,

коли вибіркове

рівняння регресії

на

має такий

вигляд:

У

цьому випадку для точкових оцінок

![]() і

і

![]() можна побудувати довірчі інтервали і

оцінити їх значущість.

можна побудувати довірчі інтервали і

оцінити їх значущість.

Основним методом отримання точкових оцінок для параметрів і рівняння регресії є метод найменших квадратів.

Лінійна регресія.

Якщо дано сукупність показників y, що залежать від факторів х, то постає завдання знайти таку економетричну модель, яка б найкраще описувала існуючу залежність. Одним з методів є лінійна регресія. Лінійна регресія передбачає побудову такої прямої лінії, при якій значення показників, що лежать на ній будуть максимально наближені до фактичних, і продовжуючи цю пряму одержуємо значення прогнозу. Процес продовження прямої називається екстраполяцією. Відповідно до цього постає задача визначити цю пряму, тобто рівняння цієї прямої. В загальному вигляді рівняння прямої виглядає:

=а+bх, (1.1)

=а+bх, (1.1)

де - вирівняне значення у для відповідного значення х.

Константи а і b - константи, які передбачають зменшення суми квадратів відхилень між фактичним значенням у і вирівняним значенням .

(у - )2 min (1.2)

Коефіцієнт а характеризує точку перетину прямої регресії з лінією координат.

Коефіцієнт b характеризує кут нахилу цієї прямої до осі абсцис, а також на яку величину зміниться при зміні х на одиницю.

Коефіцієнти а і b знаходять із системи рівнянь (1.3), що випливає з формули (1.2).

(1.3)

(1.3)

Знайшовши значення параметрів розраховують ряд вирівняних значень для відповідних факторів і проводять дослідження знайденої економетричної моделі.

Щоб зробити висновок про доцільність використання знайденої моделі проводять аналіз за наступними напрямками:

1) Розраховують критерій Фішера та перевіряють знайдену модель на адекватність вихідним даним;

2) Розраховують і аналізують дисперсію показників;

3) Розраховують і аналізують коефіцієнт кореляції;

4) Розраховують та аналізують коефіцієнт еластичності;

5) Розраховують довірчий інтервал для прогнозованих показників.

Критерій Фішера.

Для оцінки знайденої економетричної моделі на адекватність порівнюють розрахункове значення критерію Фішера із табличним.

Розрахункове значення критерію Фішера знаходиться за формулою:

, (1.4)

, (1.4)

де

, (1.5)

, (1.5)

, (1.6)

, (1.6)

n – число дослідів,

m – число включених у регресію факторів, які чинять суттєвий вплив на показник.

Для даної надійної ймовірності р (а=1-р рівня значущості) і числа ступенів вільності k1=m, k2=n-m-1 знаходиться табличне значення F(a, k1, k2). Отримане розрахункове значення порівнюється з табличним. При цьому, якщо Fроз > F(a, k1, k2), то з надійністю р = 1-а можна вважати, що розглянута економетрична модель адекватна вихідним даним. У протилежному випадку з надійністю р розглянуту лінійну регресію не можна вважати адекватною.

Дисперсія.

Дисперсія в лінійній регресії дає можливість визначити значимість характеристик, вирахуваних в регресійному аналізі (характеристики а і b). Для визначення цих характеристик використовують:

1) Загальна дисперсія - характеризує рівень відхилень між фактичними значеннями ряду і їх середнім значенням:

(1.7)

(1.7)

2) Дисперсія, що пояснюється регресією. Чим більша доля дисперсії, що пояснюється регресією в загальній дисперсії, тим тісніший зв`язок між у і х. Чим ця доля менша, тим відповідно слабший зв`язок. Ця дисперсія визначається, як сума квадратів відхилень між вирівняним значенням ряду і середнім значенням ряду.

. (1.8)

. (1.8)

Якщо ПД до ЗД, то зв`язок тісний між у і t.

Якщо ПД до ЗД, то зв`язок слабшає. Изображение помощника.

3) Залишкова дисперсія - це та частина ЗД, яка не пояснюється регресією

Зал.Д = ЗД – ПД,

(1.9),

(1.9),

де уі – фактичне значення ряду.

Коефіцієнт кореляції.

Коефіцієнт кореляції r – міра тісноти зв`язку. Він на відміну від дисперсії характеризує міру тісноти зв`язку (дає її числове значення). Змінюється в межах від -1 до +1.

Якщо r=0, то лінія регресії паралельна осі абсцис, тобто залежності між у і t немає (регресія відсутня).

Якщо r +1 (додатна регресія). Із збільшенням t – уt теж буде зростати.

Якщо r -1 (від`ємна регресія). Із збільшенням t – уt буде зменшуватись.

Коефіцієнт кореляції визначається як корінь квадратний з коефіцієнта детермінації r2, що показує долю ПД в ЗД:

, (1.10)

, (1.10)

і відповідно

(1.11)

(1.11)

де ПД і ЗД розраховуються відповідно за формулами 1.8 і 1.7.

Знак коефіцієнта кореляції співпадає із знаком коефіцієнта b в рівнянні регресії.

Коефіцієнт еластичності.

Розрахунок коефіцієнта еластичності розраховується для кожного із факторів і показує на скільки відсотків зміниться показник, якщо фактор зміниться на 1%.

Коефіцієнт еластичності:

(1.12)

(1.12)

Довірчий інтервал.

Вихідна економетрична модель лінійної регресії передбачає наявність випадкової величини Е, яка вимірює похибку між фактичним значенням і вирівняним значенням показника. Для розрахунку цих похибок використовують поняття "стандартного відхилення"

, (1.13)

, (1.13)

де Sr – стандартна похибка рівняння регресії

n-2 – число значень ряду зменшене на кількість параметрів рівняння регресії (тобто а і b).

Розрахувавши стандартну похибку рівняння регресії знаходимо стандартну похибку прогнозу:

(1.14)

(1.14)

Для

розрахунку довірчих меж потрібно знайти

значення

.

.

Нижня

межа довірчого інтервалу

;

верхня межа довірчого інтервалу

;

верхня межа довірчого інтервалу

.

.

Прогнозне значення ур=a+bxp буде знаходитись в межах від уmin до ymax.

(1.15)

(1.15)

де t – критерій Стюдента (знаходиться з таблиць в залежності від ймовірності P і ступеня вільності n-m-1).