Тема 6. Аудиторські робочі документи.

1. Функції робочих документів:

обґрунтування твердження в аудиторському висновку і свідчення про відповідність зроблених процедур аудиту затвердженим нормативам;

полегшення процесу управління і контролю за якістю проведення аудиту;

сприяння виробленню методологічного підходу до процесу аудиторської перевірки;

допомога у роботі аудитора.

2. Склад інформації робочих документів:

інформація про юридичну і інформаційну структуру підприємства;

необхідні витяги або копії юридичних документів, угод і протоколів;

документація про вивчення і оцінку систем БО і внутрішнього контролю;

документація про порядок планування аудиту;

аналіз важливих показників і тенденцій;

документація, яка відображає час проведення аудиторських операцій і отриманий результат;

перелік фахівців, які виконували аудиторські процедури, час їх роботи;

висновки сторонніх аудиторів, яких залучали до перевірки окремих питань діяльності;

листування з клієнтом з окремих питань або нотатки про проведені бесіди і обговорення;

копії фінансових звітів клієнта;

опис змісту відповідей аудитора на запитання клієнта;

висновки, зроблені аудитором щодо різних аспектів перевірки.

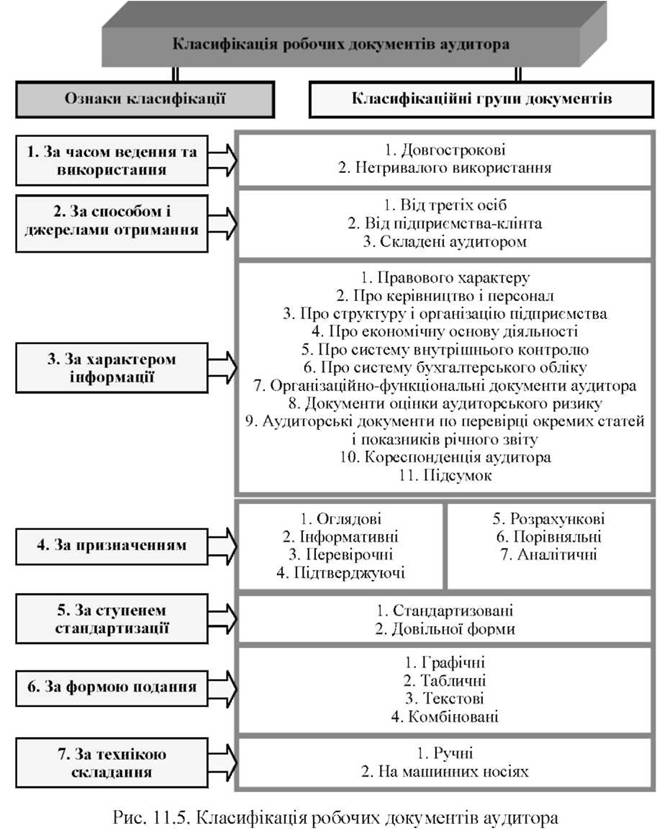

3. Класифікація робочих документів аудитора.

Тема 7. Методика аудиту фінансової звітності і її складових. Перевірка правильності складання бухгалтерського балансу.

Основні моменти перевірка правильності складання ББ:

Дані ст. ББ на початок періоду повинні відповідати даним ББ на кінець попереднього періоду.

Дані ст. ББ на кінець звітного періоду повинні бути обґрунтовані результатами інвентаризації.

Суми ст. ББ за розрахунками із фінансовими, податковими органами, установами банків повинні бути звірені з ними і бути тотожними.

Дані кінцевого ББ повинні відповідати оборотам і залишкам на рахунках Головної книги чи іншого аналогічного регістру БО на кінець звітного року.

Дані ББ на початок і кінець року мають бути зіставленими. Будь-які розбіжності в методології формування однієї і тієї ж ст. вступного і підсумкового ББ повинні бути пояснені.

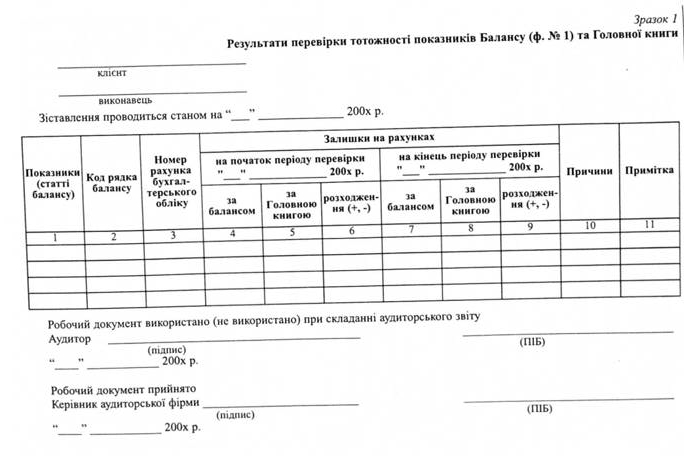

Результати зіставлення показників ББ і Головної книги в разі виявлення розбіжностей записують до робочого документа.

Якщо зіставленням даних Головної книги і ББ не встановлено відхилень, то складають довідку, яка свідчить про виконану аудитором роботу.

Встановлення тотожності показників Головної книги і регістрів синтетичного обліку.

Рік, місяць |

Рахунок |

Назва регістру |

Залишок на початок місяця |

Обороти за місяць |

Залишок на кінець місяця |

Причини відхилень |

Примітка |

|||

|

Д-т |

К-т |

Д-т |

К-т |

Д-т |

К-т |

|

|||

|

|

Головна книга |

|

|

|

|

|

|

|

|

|

|

Регістр синтетичного обліку (назва і № форми) |

|

|

|

|

|

|

|

|

|

|

Занижено в Головній книзі (-) |

|

|

|

|

|

|

|

|

|

|

Завищено в Головній книзі (+) |

|

|

|

|

|

|

|

|

|

|

Розходжень немає |

|

|

|

|

|

|

|

|

№ рахунка (субрахунка) |

Назва рахунка (субрахунка) |

Місяць |

Обліковий регістр (журнал-ордер № відомість №) |

Показник, за яким виявлено відхилення (сальдо на початок місяця, обороти по Дт) |

Сума виявленого відхилення по підношенню до Головної книги (грн.) |

Причини відхилення |

Примітка |

Завищення (+) Заниження (-) |

|||||||

|

|

|

|

|

|

|

|

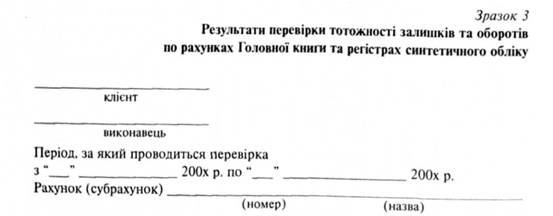

Якщо в результаті зіставлення даних Головної книги і регістрів синтетичного обліку розбіжностей не встановлено, складають Довідку про результати проведеного дослідження.

Довідка про результати зіставлення даних Головної книги і регістрів синтетичного обліку.

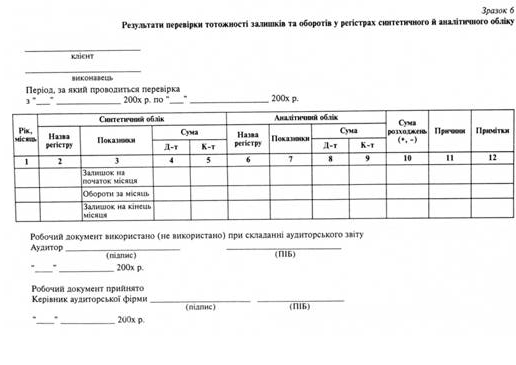

Надалі зіставляють залишки і обороти в регістрах синтетичного і аналітичного обліку. Результати відображають у робочих документах.

Після проведення тестування даних звітності, зведеного синтетичного, синтетичного і аналітичного обліку за обраним методом організації аудиту проводять рахункову перевірку.

Зведені дані про результати рахункової перевірки статей ББ.

____________ клієнт

____________ виконавець

Період за який проводиться перевірка з «___» _________20__ р.

Робочий документ використано ( не використано) при складанні аудиторського звіту

Аудитор ______________ __________________

(підпис) (ПІБ)

«___» ___________ 20 р.

Робочий документ прийнято

Керівник аудиторської фірми _____________________ _________________

(підпис) (ПІБ)

«____» __________________ 20 р.

Показники (ст. ББ) |

Код рядка ББ |

На початок періоду перевірки «__» _______ 20 р. |

На кінець періоду перевірки «__» ___________ 20 р. |

Причини |

Примітки |

||

Заниження в ББ |

Завищення в ББ |

Заниження в ББ |

Завищення в ББ |

||||

|

|

|

|

|

|

|

|