Определение налоговой базы Определение налоговой базы при реализации товаров, работ, услуг.

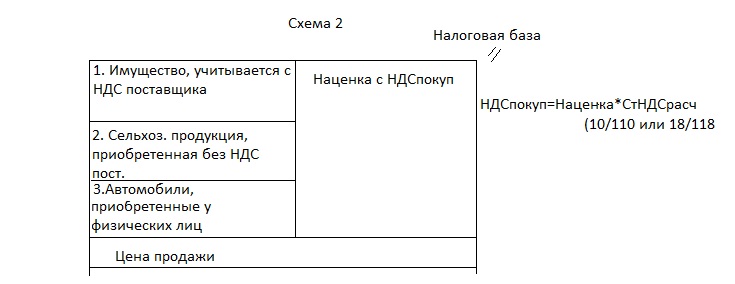

Из данного правила есть исключения. Так, например, при реализации имущества, подлежащего учету по стоимости вместе с НДС поставщика налоговая база определяется как разница между ценой реализуемого имущества (с учетом НДС) и стоимостью этого имущества (первоначальной либо остаточной стоимостью с учетом переоценки).

Аналогично определяется налоговая база при реализации сельскохозяйственной продукции и продуктов ее переработки (по перечню, утвержденному правительством), закупленное у физических лиц, не являющихся налогоплательщиками НДС, а также автомобилей, закупленных у физических лиц.

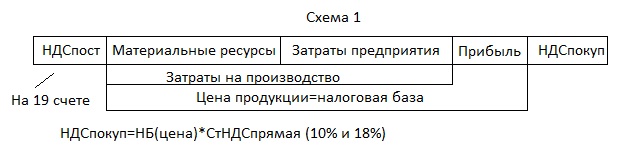

Кроме того, налоговая база для целей налогообложения НДС определяется с учетом всех доходов налогоплательщика, связанных с расчетами по оплате реализуемых товаров, работ, услуг, полученных в денежной или натуральной формах. Т.е. налоговая база определяется у четом следующих полученных налогоплательщиком сумм:

Авансовых и иных платежей, полученных в счет предстоящих поставок.

Финансовой помощи, связанной с реализацией товаров, работ, услуг.

Процентов по векселям, по товарному кредиту в части, превышающей размер процента, рассчитанной по ставке рефинансирования ЦБ РФ.

Страховых выплат по договорам страхования риска неисполнения договорных обязательств.

Во всех этих случаях НДС выделяется по расчетной ставке.

Определение налоговой базы при передаче товаров, работ, услуг для собственных нужд, расходы на которые не принимаются к вычету при расчете налога на прибыль.

Налоговая база определяется как стоимость этих товаров, работ, услуг, исчисленная исходя из цен реализации идентичных, а при их отсутствии однородных товаров, работ, услуг, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без НДС.

Определение налоговой базы при выполнении СМР для собственных нужд.

Налоговая база определяется как стоимость выполненных работ, исчисленная исходя из фактических расходов налогоплательщика на их выполнение.

Определение налоговой базы при импорте товара.

Налоговая база определяется как сумма:

Таможенной стоимости товара

Таможенной пошлины, подлежащей уплате

Акцизов, если товар подакцизный.

Налоговый период

Налоговый период равен кварталу.

Лекция №4 25.09.12

Налоговые ставки

В настоящее время установлены следующие прямые ставки НДС:

0% - используется для товаров, экспортируемых за пределы РФ, для работ и услуг, непосредственно связанных с производством и реализацией экспортируемых товаров, услуги по перевозке пассажиров и багажа за пределы РФ.

10% - используется при реализации ограниченного круга продовольственных товаров, перечень – в НК РФ), товаров для детей, периодических печатных изданий, кроме изданий рекламного и эротического характера, книжной продукции, связанной с образованием, наукой и культурой, за исключением книг рекламного и эротического характера, медицинских товаров отечественного и зарубежного производства.

18% - при реализации всех остальных товаров, работ, услуг.

Кроме прямых ставок в некоторых ситуациях используются расчетные ставки (10/110 и 18/118). Используется во всех случаях, когда необходимо выделить сумму НДС из общей суммы.

Схема №2

Для выделения НДС из сумм, связанных с расчетами по оплате реализуемых товаров

Для выделения НДС из стоимости реализации имущества, проданного за сумму с НДС.