99.Условия оплаты. Кредитная политика и ее влияние на уровень цен. Международный лизинг. Факторинг. Долговые обязательства. Фарфейтинг.

Многие фирмы, чтобы поддерживать свою конкурентоспособность на рынке и сохранить или увеличить долю рынка, продают свои товары и оказывают услуги в кредит.

Под кредитом обычно понимается обязательство покупателя оплатить товары или услуги, предоставленные продавцом в течение определенного промежутка времени.

В теории маркетинга принято рассматривать:

• потребительский кредит;

• коммерческий кредит.

Потребительский кредит — кредит, предоставленный покупателям для приобретения товаров личного или семейного пользования.

Коммерческий кредит - кредит предоставляемый предпринимательским структурам в целях осуществления их коммерческой деятельности.

Потребительский кредит

Потребительский кредит, может предоставляться банками и другими финансовыми учреждениями, предприятиями - изготовителями товаров, а также торгующими фирмами. При этом существуют различные формы потребительского кредита. Среди всех таких форм наиболее часто используются:

• кредит по открытому счету. Торговая фирма поставляет товары или оказывает определенные услуги обычно в рамках кредитного лимита, а покупатель оплачивает эти товары или услуги в соответствии с выставленным в конце месяца счетом;

• счет платежей в рассрочку. В данном случае, приобретая некоторый товар, покупатель оплачивает лишь часть его стоимости, а оставшуюся часть выплачивает в течение оговоренного периода времени. Причем на последнюю сумму начисляются определенные проценты. Такой вид кредита широко используется розничной торговлей при продаже, в частности, товаров длительного пользования;

• возобновляемый кредит по открытому счету. В этом случае покупатель может совершать покупки в любое время на сумму, не превышающую установленного лимита. Покупателю ежемесячно направляется выписка, содержащая список покупок за предыдущий месяц. Он может полностью оплатить счет или частично и тем самым отсрочить платеж. Плата за кредит обычно рассчитывается на ежедневной основе и пользователь кредита, не оплативший счет за предыдущий месяц, платит добавочный процент.

Помимо указанных форм кредита используются также:

• аренда товара с правом выкупа;

• соглашение об условной продаже;

• соглашение о продаже в кредит.

Использование потребительского кредита выгодно как покупателям, так и продавцам. Его применение позволяет увеличить объем продаж благодаря :

• увеличению потока покупателей в сеть розничной торговли;

• росту числа покупателей, способных в данное время оплатить совершаемые покупки;

• привлечению более широкого круга покупателей к совершению покупок товаров по высоким ценам.

Коммерческий кредит

Из всех видов кредита, предоставляемых банковскими и финансовыми структурами, наибольший удельный вес приходится на кредиты промышленным и торговым фирмам. Такие кредиты обычно классифицируются с учетом условий возврата и сроков предоставления. Такой подход позволяет выделить:

• краткосрочные кредиты;

• срочные кредиты;

• бессрочные кредиты.

Краткосрочный кредит

Краткосрочные кредиты выдаются на срок до 1 года. Основными получателями таких кредитов являются торговые фирмы, а также предприятия с сезонным циклом производства. Краткосрочным кредитом пользуются прежде всего для создания товарных запасов и покрытия дебиторской задолженности.

Срочный кредит

Срочные кредиты выдаются производителям и торгующим фирмам с первоначальным сроком погашения кредита свыше одного года. Такие кредиты могут быть использованы на самые различные цели. В частности, используя их, получатель кредита может приобрести здания и оборудование, необходимые для производства пользующихся повышенным спросом товаров. Он может их использовать для увеличения оборотного капитала.

Процент по срочным кредитам зависит от уровня процентных ставок на рынке, величины и сроков погашения кредита, кредитоспособности получателя кредита. Один и тот же заемщик вынужден платить по срочным кредитам больший процент, чем по краткосрочным. Последнее обусловлено тем, что срочный кредит является менее ликвидным и имеет больший риск его невозврата . При этом процент по крупным кредитам является более-низким, чем по малым суммам кредита.

Бессрочный кредит

Бессрочными кредитами принято считать кредиты, выдаваемые без установления определенного срока их погашения. Финансовая фирма может потребовать возврат такого кредита в любое время, не ставя заблаговременно в известность об этом. Получатель кредита также может вернуть его по своему усмотрению. Для такой формы кредита характерно наличие лимита кредитования.

Лизинг

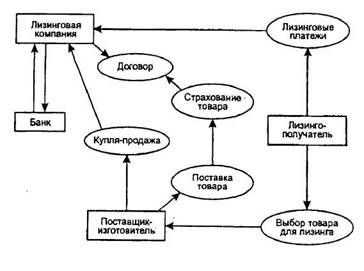

Своеобразной альтернативой кредиту является лизинг. Под лизингом обычно понимается долгосрочная аренда машин, оборудования, недвижимости, дорогих потребительских и других товаров. Такую долгосрочную аренду предоставляют как банки, покупающие необходимые их клиентам товары, так и различные предпринимательские структуры. Передавая в аренду тот или иной товар, лизингодатель сохраняет за собой право его собственности. Выплачиваемая ему арендная плата покрывает все затраты и обеспечивает получение определенной прибыли. Как правило, в заключаемых арендных договорах предусматривается последующий выкуп предоставленных товаров по остаточной стоимости. Лизингополучатель может стать собственником товара только после полного расчета с лизингодателем.

Наиболее широко лизинговые операции осуществляют банки. Для этих целей они обычно создают дочерние лизинговые компании. В этом случае процесс реализации лизинга схематично можно изобразить так, как показано на рис. 6.19.

6.19. Модель финансового лизинга

Факторинг

В процессе осуществления предпринимательской деятельности перед фирмами часто возникает проблема своевременного получения денег за проданные товары. Одни покупатели своевременно оплачивают приобретенные товары, другие задерживают платежи, а третьи и вовсе не платят. Это отрицательно сказывается на предпринимательской деятельности фирмы, поскольку она не может спланировать свои финансовые операции. Чтобы устранить такие негативные моменты, фирма может обратиться за помощью к так называемым фактор-фирмам , занимающимся факторингом. Фактор-фирмы в своей деятельности тесным образом связаны с банками или даже являются их дочерними фирмами.

Факторинг является особой формой финансирования и состоит в том, что фактор-фирма (или банк) покупает у своих клиентов счета на проданные товары, оплачивая первоначально 70-90 % указанной в них стоимости в виде аванса, а остающиеся деньги клиент получает после того, как фактор-фирмой проведены полные расчеты с должниками.

Покупка счетов клиентов означает приобретение фактор-фирмой (или банком) права на взыскание долга с дебиторов, которые уведомляются о необходимости направлять средства на оплату выставленных счетов непосредственно фактор-фирме (банку). При этом с клиента удерживаются комиссионное вознаграждение и процент (дисконт). Размер комиссионного вознаграждения зависит от степени риска, который банк принимает на себя, выкупая счета клиента, от торгового оборота клиента, размера дебиторской задолженности, подлежащей взысканию, и объема текущей работы, связанной с осуществлением данной операции.

Использование факторинга имеет целый ряд преимуществ, основными из которых являются:

• сокращение сроков платежа, что обеспечивает ускорение оборачиваемости средств фирмы;

• снижение уровня риска, обусловленного неплатежеспособностью клиентов;

• обеспечение своевременной оплаты счетов.

Форфейтинг

Форфейтинг представляет собой одну из форм платежа, при которой покупатель часть сделки оплачивает наличными, а для оплаты оставшейся величины стоимости товара получает среднесрочный кредит.

Частично оплатив стоимость товара, остаточную часть выплат покупатель производит в установленные сроки. При этом оговариваются как согласованные даты выплат, так и их величина.

Долговыеобязательства

Отдельные контракты заключаемых на внешнем рынке сделок содержат условия предоплаты или краткосрочного кредитования со стороны покупателя. Такие условия являются наиболее приемлемыми со стороны продавца. Однако они не гарантируют своевременную и качественную поставку товаров покупателю, что обусловливает определенный риск финансовых потерь со стороны покупателя. Чтобы такой риск исключить, покупатель может использовать долговое или гарантийное обязательство, которое представляет собой гарантийное письмо, выданное заслуживающей доверия третьей стороной, например банком или страховой компанией. В таком обязательстве банк или страховая компания гарантируют выполнение покупателем всех условий поставки, оговоренных в контракте. Если же по каким-то причинам условия контракта будут не выполнены, банк или страховая компания обязуются выплатить в качестве компенсации оговоренную в долговом обязательстве сумму.