62. Организация денежных расчетов на предприятии.

В процессе своей хозяйственной деятельности предприятие ведет постоянные расчеты, обусловленные финансовыми взаимоотношениями.

Все расчеты можно разделить на 2 группы:

- платежи по товарным операциям - связанные с движением товара;

- платежи по нетоварным операциям - не обусловлены движением товара и связанные только с движением денежных средств (бюджет, акционерам, кредитными организациям и т.д.)

В целом все совокупность платежей предприятия - денежный оборот. Денежный оборот на предприятии осуществляется в двух основных формах:

- наличный денежный оборот;

- безналичный денежный оборот (основная часть платежей).

Налично-денежная форма расчетов на территории РФ регламентируется следующим основными документами:

- «Порядок ведения кассовых операций в РФ» утвержденный Решением Совета директоров Центрального банка РФ.

- Положение Центрального банка РФ «О правилах организации наличного денежного обращения на территории РФ» В этих документах, а также в документах по бухгалтерской отчетности изложены основные требования к наличному денежному обороту на предприятии (наличие кассы, ведение кассовой книги, оформление приходных и расходных ордеров, платежных ведомостей и т.д.)

Основные направления использования наличных денежных средств на предприятии:

Под отчет на хозяйственные и операционные цели.

На командировочные расходы.

На выплату заработной платы.

На выплату пособий по социальному страхованию и стипендий.

На выдачу ссуд и т.д.

Наличные расчеты между юридическими лицами ограничены размерами, устанавливаемыми ЦБ РФ специальным Указанием ЦБ РФ «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами».

Наличные денежные средства промышленное предприятие получает, как правило, в обслуживающем банке на основании чека из чековой книжки, которая выдается банком.

Предприятие должно хранить свои денежные средства на соответствующих счетах в банке. Часть наличных средств (лимит остатка денежных средств (лимит кассы)), размер которой рассчитывается, может храниться в кассе постоянно. Сумма наличных денежных средств в кассе предприятия сверх лимита должна быть сдано в банк в соответствующие сроки.

Большинство расчетов между юридическими лицами ведется в безналичной форме.

Основные документы регламентирующие безналичное обращение:

Положение о безналичных расчетах в РФ.

Гражданский кодекс РФ.

Безналичные денежные средства предприятий хранятся в банках на счетах.

Предприятие может открыть в банке следующие виды счетов:

Расчетные счета (их может быть несколько) - предназначены для осуществления текущих платежей по распоряжению предприятия и зачислению поступлений денежных средств в адрес предприятия.

Текущие счета - открываются для некоммерческих организаций, не являющихся юридическими лицами (например – филиалов).

Специальные счета - применяются для хранения средств строго целевого назначения

Валютные счета - предназначены для осуществления расчетов в иностранной валюте.

Бюджетный счет используется предприятиями, получающими средства из бюджета на целевые программы.

Депозитные счета вклад временно свободных денежных средств на определенный срок под процент.

Временный расчетный счет - открывается для осуществления операций по зачислению первоначальных взносов учредителей в уставной фонд, для лиц, участвующих в подписке на акции.

К основным принципам организации денежных расчетов относятся следующие принципы:

Правового режима - поведение участников расчетов должно соответствовать нормам правового законодательства.

Наличия банковского счета у предприятия-поставщика и предприятия-покупателя.

Свободы выбора формы расчета — предприятие само устанавливает приемлемую для него форму расчета и закрепляет это в договорах с контрагентами.

Согласия владельца счета на осуществление расчетов по его банковскому счету - это даст возможность контролировать состояние счета. Ограничения - случаи бесспорного списания средств со счета - законодательно установлены).

Осуществление платежа в пределах суммы на счете. В противном случае - применяется принцип очередности списания – требования разбиты на 6 очередей. Первые - по требованию суда, последние - остаток после требований контрагентов)

Срочность платежа — платеж должен осуществлять в срок между контрагентами и немедленно банком после получения платежных документов.

Списание средств только на основании первого экземпляра расчетного документа.

Контроль за соблюдением договорных условий (полнота и своевременность).

Принципы безналичных расчетов:

1) Безналичный оборот осуществляется через банковские счета на основе изменения записей.

2) Платеж осуществляется:

либо по прямому указанию владельца счета, в виде оформления законодательно принятых документов

либо путем письменного согласия на платеж

3) Платежи осуществляются либо за счет собственных средств, либо за счет банковской ссуды

Виды счетов:

РАСЧЕТНЫЙ СЧЕТ – счет организации в банке для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

Текущий счет - счет для финансирования некоммерческих юридических лиц, представительств, структурных подразделений, физических лиц, не осуществляющих предпринимательской деятельности.

Корреспондентские счета- счета, открываемые банку в учреждениях ЦБ, а также в других банках.

- СЧЕТ "ЛОРО" - счет другого банка в нашем

- СЧЕТ "НОСТРО" – счет нашего банка в другом банке

При осуществлении безналичных расчетов в РФ используются следующие расчетные документы:

а) платежные поручения;

б) аккредитивы;

в) чеки;

г) платежные требования;

д) инкассовые поручения.

Обязательные реквизиты расчетного документа:

а) наименование расчетного документа и код формы по ОКУД (Общероссийский классификатор управленческой документации);

б) номер расчетного документа, число, месяц и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, ИНН;

ж) наименование и местонахождение банка получателя, его БИК, номер корр. счета или субсчета;

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается);

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

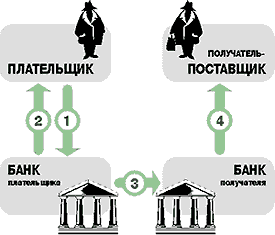

Расчеты платежными поручениями

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Передача плательщиком в банк ПП

Подтверждение банка принятия ПП и передача выписки с расчетного счета

Перечисление средств в банк получателя

Зачисление средств на счет получателя

Расчеты аккредитивами:

Аккредитив - форма расчета, при которой банк-эмитент обязуется осуществить платеж продавцу (поставщику) товара за счет средств покупателя, если продавец представит в установленный срок документы, в соответствии с условиями аккредитива.

Банк-эмитент - банк, открывающий аккредитив.

Приказодатель - импортер (покупатель), который дает поручение банку-эмитенту на открытие аккредитива

Бенефициар - экспортер (продавец), в пользу которого открывается аккредитив

Исполняющий банк - банк, осуществляющий проверку документов по аккредитиву

Авизующий банк - банк, извещающий непосредственно бенефициара о факте открытия в его пользу аккредитива

Участники расчета аккредитивом:

БАНК-ЭМИТЕНТ — Банк Покупателя (открывает аккредитив).

Перечень операций Банка-эмитента:

открытие, увеличение суммы аккредитива в пользу Продавца;

обслуживание аккредитива, в т.ч. внесение изменений в условия (за исключением увеличения суммы), аннулирование аккредитива до истечения его срока;

ИСПОЛНЯЮЩИЙ БАНК — банк Продавца (исполняет аккредитив):

- открытие счета по учету аккредитива (на основании заявления);

- авизование аккредитива, изменений в условия аккредитива, поступившего в пользу Продавца;

- прием и проверка документов Продавца, исполнение аккредитива;

Расшифровка операции:

Заключение между продавцом и покупателем контракта.

Представление покупателем в свой банк (банк-эмитент) поручения на открытие аккредитива (заявление).

Открытие банком-эмитентом аккредитива и его направление в авизующий банк с просьбой авизовать аккредитив бенефициару.

Авизование (информирование) бенефициара об открытии в его пользу аккредитива.

Отгрузка товара в пользу покупателя.

Доставка товара покупателю перевозчиком.

Представление документов по аккредитиву в исполняющий/ подтверждающий банк. Проверка документов исполняющим банком и, в случае их полного соответствия условиям аккредитива, платеж в пользу бенефициара.

Направление документов по аккредитиву в банк-эмитент и получение возмещения исполняющим банком от банка-эмитента.

Передача документов по аккредитиву приказодателю — покупателю.

1 – заявление на аккредитив; 2 – депонирование средств; 3 – извещение об аккредитиве; 4 – отгрузка материальных ресурсов; 5 – документы, подтверждающие отгрузку; 6 – зачисление денег на расчетный счет с аккредитива.

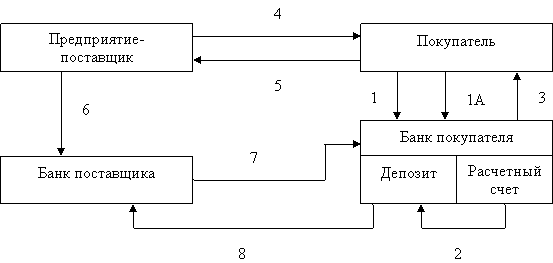

Расчеты чеками:

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является юр. лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков,

чекодержателем – юр. лицо, в пользу которого выдан чек,

плательщиком - банк, в котором находятся денежные средства чекодателя.

1 – заявление на получение чековой книжки; 1А – платежное поручение для депонирования средств; 2 – депонирование средств; 3 – получение чековой книжки; 4 – отгрузка материальных ресурсов; 5 – оплата чеком; 6 – реестр чеков для оплаты; 7 – требование на оплату; 8 – перечисление денег.