57. Сущность и принципы организации финансов предприятий.

Предприятие - это хозяйствующий субъект, созданный для организации предпринимательской деятельности, экономической целью которого является обеспечение общественных потребностей и извлечение прибыли.

В процессе предпринимательской деятельности у предприятий и организаций возникают хозяйственные связи со своими контрагентами (поставщиками, покупателями, кредитными организациями, акционерами и т.д.) и государством. Эти хозяйственные связи влекут за собой возникновение финансовых отношений. Материальным выражением финансовых отношений являются деньги, необходимым условием возникновения финансовых отношений является реальное движение денежных средств или капитала, выраженного в деньгах.

Финансы коммерческих предприятий и организаций — это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности в процессе формирования собственного капитала, целевых фондов денежных средств, их распределения и использования.

По своему экономическому содержанию всю совокупность финансовых отношений можно сгруппировать по следующим направлениям:

1) между учредителями в момент создания предприятия — связаны с формированием собственного капитала и в его составе уставного (акционерного, складочного) капитала;

2) между предприятиями и организациями — связаны с производством и реализацией продукции. Это финансовые отношения между поставщиком и покупателем сырья, материалов, готовой продукции и т.п., от их эффективной организации во многом зависит конечный отношения со строительными организациями при осуществлении инвестиционной деятельности, с транспортными организациями при перевозке грузов;

4) между предприятием и его работниками — при распределении и использовании доходов, выплате процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц.

5) между предприятием и вышестоящей организацией, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является предприятие.. Эта группа отношений связана, как правило, с внутриотраслевым перераспределением денежных средств и направлена на поддержку и развитие предприятий;

6) между коммерческими организациями и предприятиями — связаны с эмиссией и размещением ценных бумаг, взаимным кредитованием, долевым участием в создании совместных предприятий.

7) между предприятиями и финансовой системой государства — при уплате налогов и осуществлении других платежей в бюджет, формировании внебюджетных фондов, предоставлении налоговых льгот, применении штрафных санкций, финансировании из бюджета;

8) между предприятиями и банковской системой — в процессе хранения денег в коммерческих банках, получения и погашения ссуд, уплаты процентов за банковский кредит, покупки и продажи валюты, оказания других банковских услуг;

9) между предприятиями и страховыми компаниями и организациями — при страховании имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

Сущность финансов предприятия раскрывается через функции:

Обеспечивающая.

Распределительная.

Контрольная.

Обеспечивающая (формирование капитала, доходов и денежных фондов) - систематическое формирование в необходимом объеме денежных средств из различных источников для обеспечения текущей и стратегической хозяйственной деятельности предприятия. Предпосылкой второй функции (распределения) служит накопление капитала - образование ресурсов, формирующих фонды денежных средств предприятия. Потребность может покрываться за счет собственных или за счет заемных источников.

Распределительная функция (использование капитала, доходов и денежных фондов) - связана с обеспечивающей (продолжение) - распределение и перераспределение общей суммы финансовых ресурсов. Финансы предприятия подлежат распределению в целях осуществления текущей деятельности, развития, а также выполнения финансовых обязательств перед контрагентами и государством.

Контрольная функция (регулирующая) - контроль за результатами производственно-финансовой деятельности предприятия, процессом формирования, распределения и использования финансовых ресурсов в соответствии с планами. (Контроль за денежными потоками и эффективностью других функциональных областей).

Контрольная функция реализуется в основном по направлениям:

- контроль за поступлением выручки от реализации товаров и услуг, а также прочей реализации;

- контроль за уровнем самофинансирования, прибыльности и рентабельности;

- контроль за правильностью и своевременностью расчетов со всеми контрагентами и государством по всем финансовым обязательствам (как со стороны предприятия, так и перед предприятием);

- контроль за соблюдением структуры капитала (фондов денежных средств) с учетом потребностей производственного и социального развития;

- контроль за целенаправленностью, эффективностью использования финансовых ресурсов.

Основные принципы организации финансов предприятий:

1). Принцип полной самостоятельности. Самостоятельность в использовании собственных и приравненных к ним средств, благодаря чему обеспечивается необходимая маневренность ресурсов, которая в свою очередь позволяет концентрировать финансовые ресурсы на нужных направлениях хозяйственной и других видов деятельности предприятия.

2). Ответственность за результаты хозяйственной деятельности. Финансовый результат на предприятии является качественным показателем деятельности, как руководства предприятия, так и всего коллектива предприятия. Ответственность возникает также и по поводу всех тех рисков, которые принимает на себя предприятие в условиях рынка.

3). Самофинансирование. Самофинансирование - обязательное условие успешной хозяйственной деятельности предприятий в условиях рыночной экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно - технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников. При временной недостаточности в средствах потребность в них может обеспечиваться за счет краткосрочных ссуд банка и коммерческого кредита, если речь идет о текущих затратах, и долгосрочных банковских кредитов, используемых на капитальные вложения.

4). Обеспечение финансовых резервов. Этот принцип в качестве обязательного условия предполагает формирование финансовых резервов для любого предприятия. Финансовые резервы обеспечивают устойчивую производственную деятельность в условиях возможных колебаний рыночной конъюнктуры, рисков и т.д. Если предприятие создает в достаточном и необходимом размере финансовые резервы, то это обеспечивает предприятию соответствующий положительный имидж на рынке.

5). Финансовая дисциплина. Предприятие должно своевременно и полно обеспечивать выполнение финансовых обязательств перед партнерами, банковскими институтами, органами власти и разнообразными фондами (бюджетными или внебюджетными), перед своими работниками и т.д.

6). Самоокупаемость предприятия. Предприятие должно обеспечивать покрытие своих расходов за счет результатов своей собственной производственной деятельности, тем самым обеспечивается работу производства и кругооборот ресурсов предприятия.

Основные принципы организации функционирования финансов предприятий.

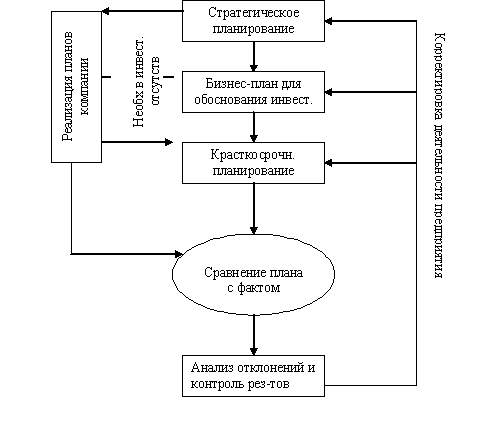

Планирование и регулирование основных производственных и финансовых показателей деятельности предприятий. Даёт возможность предвидеть собственное развитие и использовать его для корректировки деятельности. Процесс планирования на предприятии:

Деление источников развития предприятия на собственные и заёмные и нахождение оптимальных пропорций между ними. Помогает предприятию достичь оптимального уровня рентабельности и ликвидности, что поддерживает его финансовую устойчивость.

Наличие на предприятии системы управления финансовыми резервами и рисками. Предполагает необходимость знания и предвидения рисков, который сопровождает предпринимательскую деятельность: