71. Анализ финансовой устойчивости.

Финансовая устойчивость характеризует способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать платежеспособность в неблагоприятных обстоятельствах.

Финансовая устойчивость – гарантированная платежеспособность и кредитоспособность организации в процессе ее деятельности. В то же время это обеспеченность запасами, собственными источниками их формирования, а так же соотношение собственных и заемных средств – источников покрытия активов организации.

Коэффициенты оценки финансовой устойчивости – система показателей, характеризующие структуру используемого капитала предприятия с позиции степени финансового риска, а так же стабильности развития в будущем.

Коэффициент автономии показывает соотношение величины собственного капитала и волюты баланса, то есть долю собственных средств в стоимости имущества предприятия. Ка= СК/Баланс

Коэффициент задолженности- чем больше значение этого показателя, темвыше степень риска акционеров, так как в случае невыполнения платежных обязательств возрастает возможность банкротства предприятия Кфз=ЗК/Б

Коэффициент финансовой устойчивости – показывает удельных вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время Кфу=(СК+Пд)/Б

Коэффициент финансового левериджа – показывает какая часть деятельности предприятия финансируется за счет средств заемных источников ЗК/СК

Коэффициент маневренности собственного капитала (СК-Ав)/СК

Коэффициент обеспеченности оборотных активов собственными оборотными средствами. Хотя бы 10% оборотных средств организации должны пополняться за счет собственного капитала, а остальная их часть за счет заемных привлеченных средств.

72. Цели и задачи маржинального анализа. Обоснование управленческих решений на основе маржинального анализа. +30 вопрос

Маржинальный анализ основывается на изучении соотношения между издержками, объемом производства и прибылью и позволяет прогнозировать величину одного их этих показателей при заданном значении других.

Маржинальный анализ позволяет отыскать наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит маржинальной прибыли.

Для проведения анализа требуется четкая детальная классификация затрат для контроля за их поведением в процессе функционирования предприятия. Затраты на производство и реализацию продукции подразделяются на переменные и постоянные.

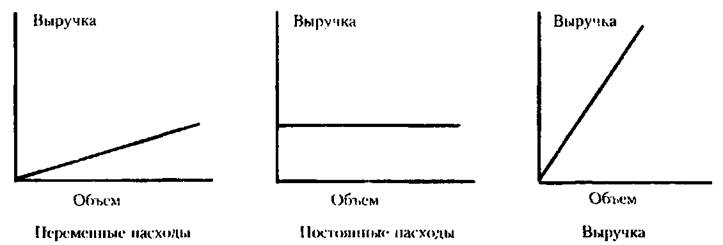

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства, то есть зависят от производственной активности организации, например, материальные затраты, сдельная оплата труда и т. д.

К постоянным относят затраты, величина которых в абсолютной сумме в течение отчетного периода практически не изменяется или слабо изменяется при изменении объема производства. К ним относятся арендная плата, амортизация основных средств и нематериальных активов и др.

Постоянные затраты, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции.

Переменные расходы возрастают в прямой зависимости от роста производства продукции, но, рассчитанные на единицу продукции, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет применения ресурсосберегающих технологий. На рис. 1 показана зависимость общей суммы затрат от объема производства.

Рис.1. Зависимость общей суммы затрат от объема производства

Маржинальный доход равен выручке от реализации минус переменные затраты. Маржинальный доход на единицу продукции представляет собой разницу между ценой реализации и переменными затратами.

Безубыточность — это состояние, при котором реализация продукции не приносит ни прибыли, ни убытков. Выручку, которую должно получить предприятие в этом случае, можно выразить не только в стоимостных измерителях, но и натуральных показателях, например, количестве штук. Это количество штук изделий, которые необходимо продать для того, чтобы покрыть все затраты. Каждая единица изделия, проданная сверх этого объема, будет приносить предприятию прибыль.

Разность между фактическим количеством реализованной продукции и безубыточным объемом реализации — зона прибыли.

Расчет этих показателей основывается на взаимосвязи затрат, объеме продаж и прибыли.