66. Амортизация основных фондов.

Амортизация —

это денежное выражение стоимости износа

основных фондов, перенесенной на

продукцию. Она включается в себестоимость

продукции, поскольку выступает как

затраты основных фондов на производство

продукции.

По мере реализации

продукции денежные суммы накапливаются

в амортизационном фонде, предназначенном

для обеспечения полного восстановления

(реновации) выбывающих основных

фондов.

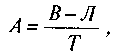

Годовая сумма амортизационных

отчислений определяется по формуле:

где В

— полная первоначальная стоимость

основных фондов;

Л — ликвидационная

стоимость основных фондов за вычетом

расходов на их демонтаж;

Т —

нормативный срок службы основных

фондов.

Годовые нормы амортизации

определяются по формуле:

где В

— полная первоначальная стоимость

основных фондов;

Л — ликвидационная

стоимость основных фондов за вычетом

расходов на их демонтаж;

Т —

нормативный срок службы основных

фондов.

Годовые нормы амортизации

определяются по формуле:

![]() .

Действующие

нормы амортизации дифференцируются по

отдельным видам и группам основных

фондов. При этом для каждого вида фондов

устанавливается единая норма амортизации

независимо от того, в какой отрасли они

используются. В зависимости от режима

работы, естественных условий и агрессивной

среды, в которой эксплуатируются основные

фонды, для отдельных их видов применяются

поправочные коэффициенты к нормам

амортизационных отчислений, которые

приводятся в сборниках норм

амортизации.

Нормы амортизационных

отчислений по приведенной выше методике

являются годовыми нормами. Начисление

амортизации по основным фондам в

бухгалтерском учете производится

ежемесячно. Для этого используется

годовая норма амортизации конкретного

вида основных фондов, деленная на 12.

Амортизация по вновь введенным в

эксплуатацию основным фондам начисляется

с 1-го числа месяца, следующего за месяцем

их введения в эксплуатацию, а по выбывшим

фондам прекращается с 1-го числа месяца,

следующего за месяцем выбытия.

Начисление

амортизации производится по основным

фондам только в течение их нормативного

срока службы. В том случае, если основные

фонды переводятся в установленном

порядке на консервацию или проводится

их реконструкция и техническое

перевооружение, то в течение этого

периода амортизационные отчисления на

эти фонды не производятся и на этот же

период продлевается срок службы основных

фондов. На ряд видов и групп основных

фондов амортизационные отчисления не

производятся (библиотечные фонды,

жилищный фонд, основные фонды городского

благоустройства, фонды бюджетных

организаций и др.).

В настоящее

время существует несколько методов

начисления амортизации: линейный метод;

метод ускоренной амортизации; метод

начисления амортизации по понижающим

коэффициентам.

При линейном методе

в течение всего нормативного срока

эксплуатации амортизация начисляется

равными частями от балансовой стоимости

по установленным нормам.

При

методе ускоренной амортизации амортизация

начисляется по удвоенным нормам,

применяемым ежегодно к остаточной

стоимости основных фондов.

Метод

ускоренной амортизации применяется

только к активной части основных фондов

(по перечню высокотехнологичных отраслей

и эффективных видов машин и оборудования,

который устанавливается федеральными

органами исполнительной власти). Его

применение позволяет аккумулировать

финансовые ресурсы для более быстрого

обновления основных фондов. При этом

амортизационные отчисления, начисленные

по ускоренному методу, используются

строго по целевому назначению.

Метод

начисления амортизации по понижающим

коэффициентам целесообразно применять

в тех случаях, когда в результате

переоценки основных фондов

финансово-экономические показатели

работы предприятия существенно

ухудшились.

Предельный понижающий

коэффициент амортизации равен 0,5. Решение

о применении понижающих коэффициентов

амортизации и размере понижающего

коэффициента принимается руководством

предприятия.

.

Действующие

нормы амортизации дифференцируются по

отдельным видам и группам основных

фондов. При этом для каждого вида фондов

устанавливается единая норма амортизации

независимо от того, в какой отрасли они

используются. В зависимости от режима

работы, естественных условий и агрессивной

среды, в которой эксплуатируются основные

фонды, для отдельных их видов применяются

поправочные коэффициенты к нормам

амортизационных отчислений, которые

приводятся в сборниках норм

амортизации.

Нормы амортизационных

отчислений по приведенной выше методике

являются годовыми нормами. Начисление

амортизации по основным фондам в

бухгалтерском учете производится

ежемесячно. Для этого используется

годовая норма амортизации конкретного

вида основных фондов, деленная на 12.

Амортизация по вновь введенным в

эксплуатацию основным фондам начисляется

с 1-го числа месяца, следующего за месяцем

их введения в эксплуатацию, а по выбывшим

фондам прекращается с 1-го числа месяца,

следующего за месяцем выбытия.

Начисление

амортизации производится по основным

фондам только в течение их нормативного

срока службы. В том случае, если основные

фонды переводятся в установленном

порядке на консервацию или проводится

их реконструкция и техническое

перевооружение, то в течение этого

периода амортизационные отчисления на

эти фонды не производятся и на этот же

период продлевается срок службы основных

фондов. На ряд видов и групп основных

фондов амортизационные отчисления не

производятся (библиотечные фонды,

жилищный фонд, основные фонды городского

благоустройства, фонды бюджетных

организаций и др.).

В настоящее

время существует несколько методов

начисления амортизации: линейный метод;

метод ускоренной амортизации; метод

начисления амортизации по понижающим

коэффициентам.

При линейном методе

в течение всего нормативного срока

эксплуатации амортизация начисляется

равными частями от балансовой стоимости

по установленным нормам.

При

методе ускоренной амортизации амортизация

начисляется по удвоенным нормам,

применяемым ежегодно к остаточной

стоимости основных фондов.

Метод

ускоренной амортизации применяется

только к активной части основных фондов

(по перечню высокотехнологичных отраслей

и эффективных видов машин и оборудования,

который устанавливается федеральными

органами исполнительной власти). Его

применение позволяет аккумулировать

финансовые ресурсы для более быстрого

обновления основных фондов. При этом

амортизационные отчисления, начисленные

по ускоренному методу, используются

строго по целевому назначению.

Метод

начисления амортизации по понижающим

коэффициентам целесообразно применять

в тех случаях, когда в результате

переоценки основных фондов

финансово-экономические показатели

работы предприятия существенно

ухудшились.

Предельный понижающий

коэффициент амортизации равен 0,5. Решение

о применении понижающих коэффициентов

амортизации и размере понижающего

коэффициента принимается руководством

предприятия.