Понятие инвестиционного риска. Виды рисков

Инвестиционный риск – это вероятность возникновения непредвиденных финансовых потерь в виде снижения прибыли, доходов, потери всего вложенного капитала в ситуации неопределенности условий инвестиционной деятельности.

Виды рисков многообразны. Их можно классифицировать по нескольким признакам:

1. По сфере проявления выделяют:

- экономический риск

- политический риск

- социальный риск

- экологический риск

- законодательный риск

- прочие риски.

2. По формам инвестирования риски бывают:

- риск реального инвестирования может быть связан с неудачным выбором объекта реального инвестирования, с некачественными проектно-строительными решениями, с ростом цен на основные средства, с невыходом на планируемые проектные мощности в установленный срок, недостижением заданного уровня эффективности реализации проекта реального инвестирования;

- риск финансового инвестирования связан с неэффективным подбором финансовых инструментов, со спекулятивной игрой на рынке ценных бумаг.

3. По источнику возникновения различают риски:

- систематические риски – это риски в одинаковой степени характерные для всех участников инвестиционной деятельности и любых форм инвестирования. Они могут быть связаны со сменой стадий экономического цикла, со сменой конъюнктурных рыночных циклов, с изменением законодательства и др.

- несистематические риски – присущи конкретному объекту инвестирования и конкретному инвестору. Они связаны с неквалифицированным руководством, с неэффективными управленческими решениями.

Анализ и оценка инвестиционных рисков.

Основными подходами к анализу инвестиционных рисков являются:

- качественный анализ;

- количественный анализ.

Качественный анализ рисков осуществляется с целью идентификации рисков и предварительной оценки значимости выявленных рисков для инвестиционного проекта.

Идентификация рисков – это процесс, включающий выявление источников рисков, классификацию рисков, определение факторов, влияющих на проявление рисков (на ослабление или усиление рисков).

Качественный анализ предполагает описание видов рисков, сопровождающих данный проект, характеристику воздействия выявленных рисков на отдельные области деятельности по проекту, этапы реализации проекта и виды работ, а также описание имеющихся в проекте средств и способов, позволяющих снизить воздействие риска.

Каждому из выявленных видов риска экспертным путем присваивается уровень: недопустимый риск, высокий, средний, низкий риск.

В процессе качественного анализа особое внимание необходимо уделить выявлению и характеристике систематических рисков, внешних и внутренних (по отношению к предприятию) источников рисков, а также основные сфер возникновения рисков: производство, финансы, менеджмент, сбыт.

Количественный анализ предполагает оценку степени риска и величины возможных потерь при наступлении рисковой ситуации. Методы количественной оценки:

- анализ чувствительности;

- метод корректировки нормы дисконта;

- статистический метод

Анализ чувствительности заключается в оценке влияния изменения исходных параметров проекта на его результаты (ЧДД, ВНД).

Техника проведения анализа состоит в изменении выбранных параметров (2-3 параметра) в определенных пределах (5-15 %), при условии, что остальные параметры остаются неизменными. Чем больше диапазон изменения исходных параметров, при которых ЧДД остается положительной, тем больше устойчивость проекта.

В числу изменяемых параметров обычно относят:

- объем продаж в натуральных и стоимостных величинах;

- цена реализации;

- величина производственных издержек;

- сумма инвестиционных затрат;

-стоимость привлекаемого капитала.

Метод корректировки нормы дисконта. Поскольку риск в инвестиционном процессе уменьшает отдачу от вложенного капитала, то для его учета вводят поправку (надбавку) к норме дисконта. Алгоритм метода:

к установленной в проекте норме дисконта прибавляется поправка на риск, определенная экспертным путем

рассчитывается ЧДД с учетом новой нормы дисконта. Если ЧДД остается положительной величиной, то проект – устойчив к этому уровню риска.

Статистический метод основан на определении вероятности наступления рисковых событий и определении отклонений показателей от средней желаемой величины.

Подобные расчет позволяют установить оптимальный вариант инвестирования с учетом степени риска. В этих целях рассчитываются следующие показатели:

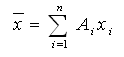

1. Среднее ожидаемое значение величины события. Оно характеризует состояние равновесия, достигаемого в результате осуществления того или иного варианта инвестирования.

(6.1)

(6.1)

где х – среднее ожидаемое значение величины события, Аi – вероятность наступления каждого результата (или частота наступления, n/N), хi – величина ожидаемого результата в конкретном случае, n – число случаев наблюдения.

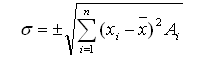

2. Среднеквадратичное отклонение представляет степень отклонения ожидаемого значения от средней величины. Оно выражает абсолютную меру колеблемости ситуации.

(6.2)

(6.2)

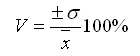

3. Коэффициент вариации (V) служит для выявления относительной степени отклонения ожидаемого значения от средней величины. Чем меньше коэффициент вариации, тем ниже уровень инвестиционного риска.

(6.3.)

(6.3.)

В экономической статистике установлены следующие критериальные значения коэффициент вариации:

до 10% - слабая колеблемость, низкий риск;

от 11 % до 25% - средняя (или умеренная) колеблемость, средний риск;

от 26% до 40 % - сильная колеблемость, высокий риск;

свыше 40 % - очень сильная колеблемость, очень высокий риск.

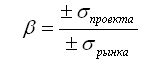

4. β-коэффициент – позволяет оценить риск индивидуального инвестиционного проекта по отношению к уровню риска по инвестиционному рынку в целом.

(6.4)

(6.4)

Если β = 1, то уровни риска по данному проекту и по инвестиционному рынку одинаковы. Если β < 1, то уровень риска по проекту меньше чем риск по инвестиционному рынку. Если β > 1, то риск по проекту превышает риск по инвестиционному рынку.

Если при сравнении вариантов инвестирования окажется, что среднее ожидаемое значение прибыли по одному из них самое высокое, но коэффициент вариации больше, то этот проект является самым рискованным. Предпочтительнее вариант с меньшим ожидаемым значением прибыли и меньшим коэффициентом вариации.