35. Учет вспомогательных производств

К вспомогательным производствам на предприятиях относят цехи (отделы), обеспечивающие основное производство инструментами, приспособлениями, штампами, электроэнергией, паром, газом, воздухом, транспортными услугами, а также производящие все виды ремонта оборудования и других основных средств (инструментальные, ремонтные, энергетические, транспортные и другие цехи)

Вспомогательные производства делятся на

- простые

- сложные.

К простым относятся вспомогательные производства, вырабатывающие однородную продукцию и услуги, у которых отсутствуют или незначительны остатки незавершенного производства (заводские электростанции, компрессорные и кислородные станции, котельные, транспортные хозяйства и др.).

К сложным относятся ремонтные, инструментальные, модельные цехи (отделы), вырабатывающие разнообразную продукцию и имеющие нестабильные остатки незавершенного производства.

Продукция вспомогательных цехов, как правило, имеет внутризаводское значение, но ряд работ и услуг могут отпускаться на сторону. В этом случае их включают в товарный выпуск продукции. Однако основные потребители продукции вспомогательных цехов - цехи основного производства.

Особенностью вспомогательных производств является также наличие взаимных (встречных) услуг, обусловливающее необходимость выбора оптимального метода определения их себестоимости с целью обеспечения достоверного и своевременного составления калькуляции себестоимости продукции (услуг).

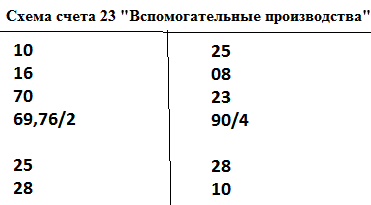

Синтетический учет затрат вспомогательных производств ведется на счете 23 "Вспомогательные производства". По назначению, экономическому содержанию и отношению к балансу этот счет аналогичен счету 20 "Основное производство". Структура счета 23 представлена на рисунке 2.

36. Учет общепроизводственных и общехозяйственных затрат

на производство

Общепроизводственные расходы связаны с обслуживанием основных и вспомогательных цехов и управлением ими. По способу включения в себестоимость продукции эти расходы являются косвенными, т. е. подлежат распределению между отдельными видами выпускаемой продукции (работами, услугами).

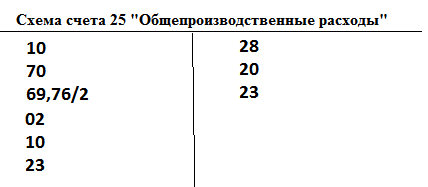

Для учета таких расходов предназначен активный собирательно-распределительный счет 25 "Общепроизводственные расходы", по дебету которого в течение месяца накапливаются суммы расходов в корреспонденции с кредитом счетов учета материальных ценностей, заработной платы и прочих, а в конце месяца общая сумма расходов цеха (за минусом возвратов) списывается с кредита счета 25 "Общепроизводственные расходы" в дебет счета 20 "Основное производство" или 23 "Вспомогательные производства", распределяясь между товарным выпуском и незавершенным производством, а внутри них - между видами выпускаемой продукции.

Состав общепроизводственных расходов входят две группы затрат, связанных

1) с содержанием и эксплуатацией машин и оборудования (РСМО) (25/1 – «Цеховые расходы») – наибольший удельный вес;

2) Расходы по организации, обслуживанию и управлению производством (25/2)

Распределение затрат

Общепроизводственные расходы включают в состав затрат основного и вспомогательного производства на основании расчета их распределения.

Структура счета 25 представлена на рисунке 3. При этом сальдо счет не имеет.