22. Расчёт отклонений в стоимости материалов

Списание матер в др подразделения Д 20,26,25…К10

В конце месяца по сч 16 списываются сумма отклонений. Сущ спец расчеты по которым рассчитывается сумма Д 20 К 16, по 20 счету будет собиратся фактическая себестоимость по отпущенному материалу в производство.

Списание отклонений (ТЗР) в стоимости материалов по отдельным видам или группам материалов производится пропорционально учетным ценам материалов, исходя из отношения суммы остатка величины отклонения на начало отчетного периода и текущих отклонений за отчетный период к сумме остатка материалов на начало отчетного периода по учетным ценам и поступивших материалов в течение отчетного периода по учетным ценам.

Полученное в результате значение, умноженное на 100, дает процент, который следует использовать при списании отклонения на увеличение учетной цены израсходованных материалов. Удельный вес отклонений (в процентах к учетной стоимости материала) может округляться до целых единиц;

Распределение величины отклонений в стоимости материалов допускается с применением следующих упрощенных вариантов:

- при небольшом удельном весе величины отклонений в стоимости материалов (не более 10 % к учетной стоимости материалов) их сумма может полностью списываться на увеличение стоимости реализованных материалов

- величины отклонений могут распределяться пропорционально их удельному весу (нормативу), закрепленному в плановых (нормативных) калькуляциях, к учетной стоимости используемых материалов.

Расчет отклонений в стоимости материалов осуществляется в конце месяца и на рассчитанную сумму составляется проводка

Д-т 20, 23,25 … К-т 16

23. Учёт операций по реализации материальных запасов

Реализация материалов оформляется подразделением организации, осуществляющим снабженческо-сбытовые функции, либо уполномоченным должностным лицом путем составления ТН или ТТН на основании договоров с покупателями.

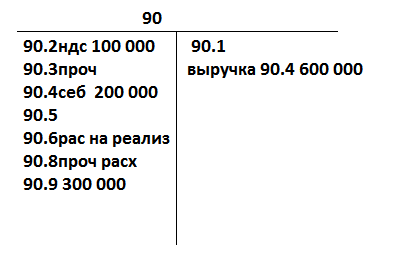

Финансовый результат от реализации материальных запасов отражается на счете 90 «Доходы и расходы по текущей деятельности».

Нужно списать или реализовать одностипно как осн срд во только через 90 счет.

Отпущены материалы покупателю на сумму 600 000 Д 62 К 90.7

Списаны матер по учетной стоимости сумма 200 000 Д 90.4 К 10 Расчит НДС из выручки Д 90.2 К 68 = 200 000 600 000*20/120 = 100 000

В конце месяца расчит финн.результат Д 90.9 К 99 300 000 – с прибылью

24. Учёт личного состава работников

На П-ии необходимо организовать правильный учет численности работающих, расходов на оплату труда, т.к. они занимают значительный удельный вес в себестоимости продукции и является налогооблагаемой базой при исчислении ряда налогов и отчислений.

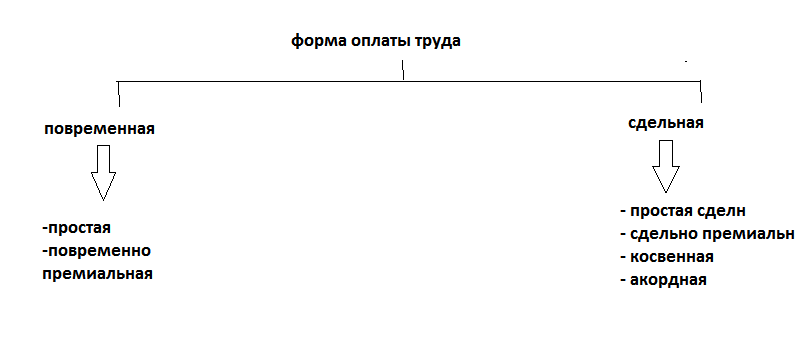

Повременная

На основании первичных документов начисл з.п.

Табель учета рабочего времени

По сдельной: табель наряд на сдельную работу рапорт маршрутный лист

По осн з.п. в бухгалтер

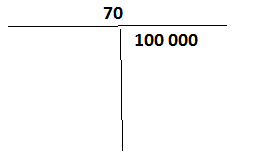

70 счет –активно пассивный

Работнику начисл з.п. вспомогательного цеха Д 23 К 70,

Если начислена начальнику цеха, уборщице Д 26 К 70

А больничные начисляются Д 69 К 70

Общее количество работников на П-ии, которые значатся в списках на ЗП называется списочной численностью. В этот состав не включаются работники, временно привлекаемые для работы на данном П-ии.

Данные об учете личного состава формируются в отделе кадров, который оформляет прием на работу и увольнение, перемещение внутри П-я, переводы с должности и т. д.

Данные по каждому работнику содержатся в личных карточках (ф. Т2).

Прием на работу оформляется приказом (ф. Т1), который является первичным документом для заполнения личной карточки и трудовой книжки.