8)Классификация центров ответственности

Укрупненно все центры ответственности можно разделить на следующие типы:

центры затрат – подразделения, менеджеры которых отвечают только за определенные виды расходов, связанных с конкретным участком деятельности. При этом каждый центр затрат должен объединять производство только однородных видов продукции, что обеспечит сопоставимость показателей и упростит распределение между ними косвенных расходов. Один центр ответственности может включать несколько центров затрат;

центры прибыли – подразделения, в которых менеджеры, наряду с ответственностью за расходами, несут также ответственность и за соответствующие этим расходам доходы. В центрах прибыли менеджеры, как правило, контролируют все компоненты деятельности своего подразделения, оказывающие влияние на финансовый результат;

центры инвестиций – подразделения, явившиеся объектами капиталовложений. Менеджеры центров инвестиций отвечают за затраты, а также за результаты инвестиционных процессов и эффективность капиталовложений;

центры продаж – подразделения, менеджеры которых отвечают за объемы реализации продуктов деятельности предприятия, обеспечение заданной структуры продаж и затраты, связанные с процессом продажи. Обычно в качестве центров продаж выступают отделы сбыта или маркетинга.

Классификация центров ответственности по функциональному принципу

Центры ответственности по функциональному принципу подразделения концентрируются на основные, затраты которых можно непосредственно перенести на производимую продукцию, и вспомогательные. В рамках данной классификации можно выделить следующие центры ответственности: обслуживающие; материальные; производственные; управленческие; сбытовые.

Обслуживающие центры ответственности оказывают услуги другим центрам ответственности внутри предприятия (котельная, электрическая подстанция, столовая и т. д.). Как правило, они являются вспомогательными.

Материальные центры ответственности служат для заготовки и хранения материалов (отдел снабжения, склады). Такие центры ответственности могут быть как основными, в этом случае при высокой детализации учета их затраты можно будет отнести на конкретный вид продукции, так и вспомогательными.

Производственные центры ответственности - подразделения основного (основные центры ответственности) и вспомогательного (вспомогательные центры ответственности) производств.

Управленческие центры ответственности - бухгалтерия, планово-экономический одел, юридический отдел и другие службы управления предприятием. Такие центры ответственности чаще всего относятся к вспомогательным.

Сбытовые центры ответственности являются основными и занимаются реализацией готовой продукции (подразделения маркетинга и сбыта).

Деление центров ответственности по функциональному принципу можно продолжить далее, разделив функциональные центры по принципу сходства структуры затрат. В этом случае появляется дополнительная возможность работать с одинаковыми нормативами, калькуляциями затрат, «по, в свою очередь, облегчает процесс управления затратами (рис. 3.1).

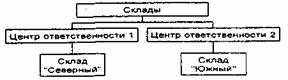

субъект имеет несколько складов в различных концах города, и концентрация информации о затратах в рамках одного функционального центра ответственности приведет к росту затрат на формирование управленческой информации. В этом случае для удобства управления целесообразно данное функциональное направление разделить на отдельные центры ответственности.

Еще одним вариантом классификации центров ответственности может явиться их разделение по территориальному признаку. Как правило, данная классификация дополняет разделение центров ответственности по функциональному принципу. В этом случае возможны два варианта разделения:

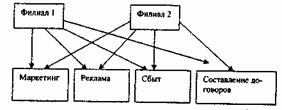

1. В рамках одного центра ответственности объединены несколько бизнес - функций хозяйствующего субъекта (рис. 3.2). Например, хозяйствующий субъект имеет несколько филиалов в разных регионах, выполняющих одни и те же бизнес-функции (маркетинговую, рекламную, сбытовую, составление договоров). Сами по себе филиалы небольшие, и делить их на более мелкие центры ответственности нецелесообразно. Каждый из филиалов становится единым центром ответственности, объединяющим сразу несколько бизнес-функций.

Рис

унок. 3.2

2. Одно функциональное направление деятельности подразделяется на несколько центров ответственности (рис. 3.3). Например, хозяйствующий

Рисунок. 3.3