41) Распределение затрат на совместно производимую продукцию

Данные о производственных затратах, кроме того, помогают руководству в принятии производственных решений. В условиях многономенклатурного и совместного видов производства администрация предприятия часто оказывается перед необходимостью выбора: продавать ли продукт в «точке разделения производственных затрат» (развилки производства, после которой совместно производимые продукты становятся индивидуально различимыми) или продолжать его дальнейшую обработку. При подготовке внешней отчетности администрация может воспользоваться данными о производственных затратах (будь то полные или удельные затраты) в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции.

Предварительные замечания

Прежде всего дадим определение некоторых используемых далее терминов:

совместно производимые продукты - это два или более продуктов, которые имеют значимую для их производителя рыночную стоимость и не существуют как индивидуальные до точки раздела;

точка раздела - это точка в технологическом процессе, где совместно производимые продукты становятся индивидуально идентифицированными, и любые затраты после нее можно однозначно отнести на тот или иной продукт.

Примерами комплексных производств, где одновременно выпускается два или более отдельных продуктов, являются:

молочный завод (молоко, сливки, масло) ;

нефтеперерабатывающий завод (бензин, керосин, мазут) ;

меднорудный комбинат (медь, серебро, свинец, цинк) ;

лесопильный завод (доски, бруски, горбыль) .

Проблема распределения затрат в рамках комплексных производств требует решения по следующим причинам:

необходимо оценивать запасы и себестоимость реализованной продукции как для внешних финансовых отчетов, так и для внутреннего использования в целях принятия управленческих решений;

требуется определять затраты по договорам, в которых предусматривается продажа покупателю только части совместно произведенных продуктов или услуг;

нужно определять тарифы на некоторые виды совместно производимой продукции.

Распределение затрат в рамках комплексных производств является сложной неформализованной задачей, поскольку в их рамках сложно идентифицировать ту часть затрат, которая может быть отнесена на конкретную продукцию. Для ее решения существует несколько методов распределения затрат по различным продуктам. Здесь мы рассмотрим технические аспекты реализации этих методов в системе Project Expert 7 на простых примерах, не вдаваясь в подробности, связанные с целесообразностью и нюансами использования тех или иных методов в различных случаях. В каждом из примеров приведено краткое описание метода распределения затрат и подробный комментарий по его реализации в системе.

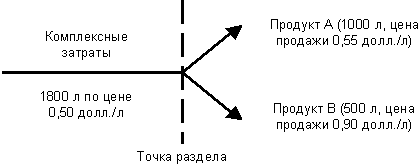

Задача 1: "Продажа непосредственно после точки раздела"

Химическая компания производит из одного сырья продукты А и В. Комплексные затраты перед точкой раздела составили 900 долл. США (использовано 1800 л сырья по цене 0, 5 долл. /л) . Продукта А произведено 1000 л (цена продажи 0, 55 долл. /л) , продукта В - 500 л (цена продажи 0, 90 долл. /л) . Оба они продаются без дальнейшей дополнительной обработки.

По итогам месяца непроданными остались 40% продукта А и 20% продукта В.

Для оценки запасов и себестоимости продукции требуется разнести комплексные затраты между продуктами А и В.