Аналіз ефективності експортних операцій

Експортні операції передбачають продаж та вивіз товарів за кордон для передачі їх у власність іноземному контрагентові, це складова частина зовнішньої торгівлі, найважливіше джерело одержання прибутку не тільки самих підприємств, а й насамперед держави. Жодне підприємство не проводить експортні операції без проведення аналізу ефективності експорту товарів.

Ефективність – це максимум продукції при мінімумі витрат.

Аналіз ефективності експортних операцій можна проводити за допомогою розрахунків наступних показників:

- показник беззбиткової ціни експортного товару;

- показник економічного ефекту експортних операцій;

- показник валютної ефективності експортних операцій;

- показник економічної ефективності експортних операцій;

- коефіцієнт кредитного впливу на експортні операції;

- показник максимально припустимих повних витрат на експорт продукції;

- показник мінімально припустимих цін на експорт одиниці продукції.

Для кожного підприємства можна обирати який-небудь один показник, в залежності від вигід, які хоче отримати експортер.

В сучасних умовах розвитку внутрішнього ринку України, який стає одним з основних інструментів управління економічною стабільністю підприємства, аналіз ефективності експортних операцій можна провести такими двома способами, а саме:

- перший спосіб враховує купівельну спроможність валюти;

- другий спосіб враховує коливання курсів валют.

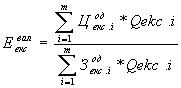

Перший спосіб заснований на розрахунку показника валютної ефективності експортних операцій, який розраховується за формулою:

, (1)

, (1)

де ![]() -

валютна ціна і-го експортного товару,

вал.од./од.;

-

валютна ціна і-го експортного товару,

вал.од./од.;

![]() -

обсяг експорту і-го товару,

натур.од.;

-

обсяг експорту і-го товару,

натур.од.;

![]() -

витрати на виробництво й реалізацію

одиниці і-го товару,

грн./од;

-

витрати на виробництво й реалізацію

одиниці і-го товару,

грн./од;

![]() -

кількість товарів чи послуг у експортному

еквіваленті.

-

кількість товарів чи послуг у експортному

еквіваленті.

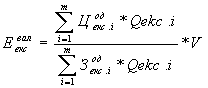

Другий спосіб також заснований на розрахунку показника валютної ефективності експортних операцій з урахуванням валютного курсу, який розраховується за формулою:

, (2)

, (2)

де ![]() - показник

валютного курсу.

- показник

валютного курсу.

Ці два методи вважаються самими привабливішими та найпоширенішими. Експортерам завжди необхідно знати, який вплив робить на їхню експортну діяльність купівельна сила валюти та коливання валютних курсів іноземної валюти тому, що саме зміна валютних курсів має великі наслідки, такі як:

- підвищення курсу національної валюти веде до збитків експортера;

- зниження курсу національної валюти забезпечує експортеру додатковий прибуток.

Метою аналізу ефективності експортних операцій є встановлення можливості підприємства продовжувати здійснювати дані операції, забезпечення прибутковості діяльності та ефективності прийняття відповідних рішень.

Аналіз ефективності імпортних операцій

Оцінка ефективності імпортних операцій має проводитись на етапі підготовки і укладення угоди на імпорт товару відповідної групи, враховуючи такі види платежів при митному оформленні:

– митні збори; – мито; – акцизний збір; – ПДВ. Можна оцінити ефективність зовнішньоекономічного договору: В+3+М+Саз+Спдв<>Вв, де,

В – митна вартість товару 3 – сума збору М – мито Саз – сума акцизного збору Спдв – сума ПДВ Вв – вартість партії товару на внутрішньому ринку України. Якщо В+3+М+Саз+Сндс < Вв, то результати договору в цьому випадку мають позитивну ефективність. Якщо ж знак зміниться (>), тоді зовнішньоекономічна операція стає збитковою.

Безпосередня оцінка ефективності повинна здійснюватися на підставі таких показників, як обсяги імпорту продукції, прибуток від зовнішньоекономічної діяльності. На величину прибутку впливають також внутрішні і зовнішні фактори (зміна цін на сировину і кінцеву продукцію, зміна собівартості продукції, її структура, асортимент, якість продукції, поточний курс акцій, ставки податків та митних тарифів).