I продукции на 1 ед. Продукции

\

т.е. уравнение имеет вид:

Ь

х

Параметры такого уравнения могут оцениваться методом наименьших квадратов, но особенность его в том, что каждый параметр имеет совершенно определенный экономический смысл.

В 30-е гг. XX в. повсеместное увлечение множественной регрессией сменилось разочарованием. Строя уравнение множественной регрессии и стремясь включить как можно больше объясняющих переменных, исследователи все чаще сталкивались с бессмысленными результатами — прежде всего с несоответствием Знаков при коэффициентах регрессии априорным предположениям, а также с необъяснимым изменением их значений. Причинна заключается в том, что изолированно взятое уравнение регрессии есть не что иное, как модель «черного ящика», поскольку в ней не раскрыт механизм зависимости выходной переменной у от > входных переменных х,-, а лишь констатируется факт наличия такой зависимости.

Для проведения правильного анализа нужно знать всю сово- ;купность связей между переменными. Одним из первых подходов к решению этой задачи является коцфлюэнтный анализ, разработанный в 1934 г. Р. Фришем. Он предложил изучать целую

»

^иерархию регрессий между всеми сочетаниями переменных. При /этом каждая переменная рассматривалась как зависимая от всех £ возможных подмножеств переменных, а также от всего множест- §ра переменных. Анализируя регрессии с разным числом переменных, Р. Фриш обнаружил «эффект деградации» коэффициентов ! {регрессии. Он проявляется в том, что если в регрессию включается много переменных, имеющих линейные связи друг с другом (мультиколлинеарные переменные), то коэффициенты регрессии имеют тенденцию возвращаться к тем значениям, которые 'они имели в уравнении с меньшим числом переменных. Напри- L мер, при четырех переменных, вводя разное их число в анализ, Р.Фриш получил следующие коэффициенты регрессии для связи между х7 и х2: Ьп = - 0,120; £,24= 0,919; Ь12 3 = - 0,112. Это позволило ему сделать вывод о наличии какого-то оптимального

2-4117 17

Переменные

+ затратыНа 1 ед. Продукции

\

круга переменных, выход за который не улучшает коэффициенты регрессии, делает их неустойчивыми.

На основе изменения коэффициентов регрессии 6, и множественного коэффициента детерминации R2 он разделил все переменные на полезные, лишние и вредные. Переменная считалась полезной, если ее включение значительно повышало /t2; когда этого не происходило и ввод новой переменной не изменял коэффициентов регрессии при других переменных, то она рассматривалась как лишняя; если добавляемая переменная сильно изменяла bi без заметного изменения Л2, то переменная относилась к вредным. Надо сказать, что конфлюэнтный анализ не получил большого распространения.

Методы корреляций и регрессий создавались как методы описания совместных изменений двух и более переменных. Совместные изменения переменных могут не означать наличия причинных связей между ними. Потребность в причинном объяснении корреляции привела американского генетика С. Райта к созданию метода путевого анализа (1910—1920) как одного из разновидностей структурного моделирования. Путевой анализ основан на изучении всей структуры причинных связей между переменными, т. е. на построении графа связей и изоморфной ему рекурсивной системы уравнений. Его основным положением является то, что оценки стандартизированных коэффициентов рекурсивной системы уравнений, которые интерпретируются как коэффициенты влияния (путевые коэффициенты), рассчитываются на основе коэффициентов парной корреляции. Это позволяет проанализировать структуру корреляционной связи с точки зрения причинности. Каждый коэффициент парной корреляции рассматривается как мера полной связи двух переменных.

Путевой анализ позволяет разложить величину этого коэффициента на четыре компоненты:

прямое влияние одной переменной на другую (в этом случае в причинной цепи между одной и другой переменными нет промежуточных звеньев);

косвенное влияние, т. е. передача воздействия одной переменной на другую через посредство переменных, специфицированных в модели как промежуточное звено в причинной цепи, связывающей изучаемые переменные;

непричинная компонента, объясняемая наличием общих причин, воздействующих на одну и другую переменную;

*

• непричинная компонента, зависящая от неанализируемой в модели корреляции входных переменных. Если компоненты прямого и косвенного причинного влияния равны нулю, корреляция между переменными является ложной. Таким образом, путевой анализ С. Райта, так же как и структурные модели, позволил прояснить проблему ложной корреляции, которой занимались многие видные статистики, начиная с К. Пирсона (1857-1936).

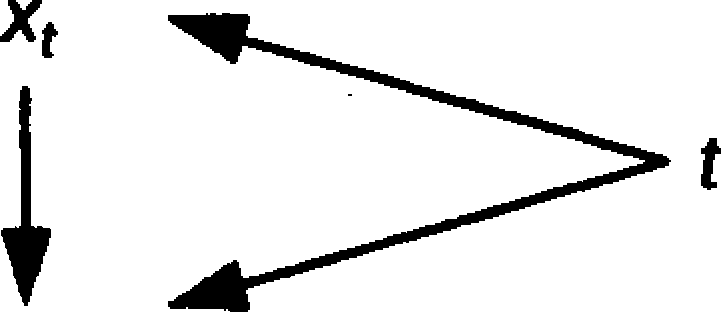

При работе с временными рядами разных показателей и при изучении взаимосвязей между ними довольно быстро были осознаны проблема ложной корреляции и проблема лага, т. е. сдвига во времени, который позволял уловить наличие связи между по- ателями (ВВП и инвестициями, приемом на учебу и выпуском из учебных заведени^и т. д.).

\ Ложная корреляция возникала под влиянием фактора времени, иначе говоря, трендовой компоненты в коррелируемых вре-

енных рядах в случаях, если: У{ — уровень одного временного ряда во время xt — уровень другого временного ряда во время /, то связь ежду ними выражается графом связей (рис. 1.1).

Ух

Рис.

1.1.

Граф связей между уровнями временных

рядов во время

t

Это привело к идее измерения корреляции не самих уровней xt yt, а первых разностей: Дх, — х, — x,_b Ayt = yt — yt_b (при линей- ^ix трендах). В общем случае было признано необходимым корре- ровать отклонения от трендов (за вычетом циклической композиты): Eyt ~yt — yt\ Ех = xt - (yt, % - тренды временных рядов).

Исходя из структуры уровней временного ряда, которые ключают тренд (7), конъюнктурный цикл (К), сезонную компо- енту (5) и остаточную компоненту (/?), можно представить лю- й динамический ряд как сумму четырех названных составляющих. Так, временные ряды показателей X и У можно записать едующим образом:

X= 7Щ + К(Х),- + S(X), + R{X)-,

Y, = Т( У), + K(Y)i + S( Y)j + R( Y),

О. Андерсон (1887-1960) предложил измерять взаимосвязи между всеми названными компонентами рядов и находить частные корреляции между ними. Значимость каждой из них, конечно, различна: если тренды обоих временных рядов сильно выражены и имеют одинаковую направленность, то соответствующая корреляция получает большое значение; если тренды разнонаправленны, то корреляция может быть более значительной по величине, но отрицательной по знаку; корреляция между остальными компонентами определяется теснотой связи между трендом и конъюнктурными колебаниями, трендом и сезонностью и т. д. О. Андерсон подчеркивал, что невозможно предсказать, какое значение может получить ковариация тех или иных компонент, так как все определяется конкретным экономическим материалом. Он обратил внимание на то, что дисперсии уровней временных рядов также могут быть представлены как многосложные, включающие вариацию тренда, конъюнктурной компоненты, сезонной и остаточной компонент.

Метод оценки разностей разных порядков во временных рядах для подбора наиболее подходящей степени полинома для описания тренда развивался О. Андерсоном одновременно с В. Госсетом (Стьюдент) (1876-1937). Обнаружилось, что нельзя применять классические методы корреляционного анализа к временным рядам, так как не выполняется исходное условие — независимость наблюдений. Так был установлен эффект автокорреляции, выявление и устранение которого составляют одну из важнейших особенностей эконометрического метода.

Исследование динамики социальных и экономических процессов выявило довольно сильную распространенность эффекта насыщения: выхода на асимптоту при достижении определенных значений показателей. В силу этого в эконометрике большое распространение получили так называемые кривые с насыщением. К этому типу кривых относится кривая Гомперца — 5-образная кривая, предложенная Б. Гомперцем (1799-1865), которая имеет вид

У = Ка\