Зависимость рентабельности продукции у (%) от ее трудоемкости х (ч/ед.)

X |

У |

1 J = * |

X У |

JC2 |

А 1х |

А Ух |

А |

Л У-Ух |

1,0 |

32 |

0,0312 |

0,0312 |

1,00 |

0,0285 |

35,1 |

0,0027 |

-3,1 |

1,2 |

28 |

0,0357 |

0,0428 |

1,44 |

0,0341 |

29,3 |

0,0016 |

-1,3 |

1,5 |

22 |

0,0455 |

0,0682 |

2,25 |

0,0424 |

23,6 |

0,0031 |

-1,6 |

* 2,0 |

' 20 |

0,0500 |

0,1000 |

4,00 |

0,0563 |

17,7 |

-0,0063 |

2,3 |

2,5 |

16 |

0,0625 |

0,1563 |

6,25 |

0,0703 |

14,2 |

—0,0078 |

1,8 |

2,7 |

15 |

0,0667 |

0,1800 |

7,29 |

0,0758 |

13,2 |

-0,0091 |

1,8 |

3,0 |

10 |

0,1000 |

0,3000 |

9,00 |

0,0842 |

11,9 |

0,0158 |

-1,9 |

13,9 |

143 |

0,3916 |

0,8785 |

31,23 |

0,3936 |

145,0 |

0,0000 |

-2,0 |

7

7

по МНК система нормальных уравнений примет вид:

У У

Исходя из данных табл. 2.6, имеем:

7д+13,9-А = 0,3916, 13,9-Д+31,23^ = 0,8785.

Решая эту систему уравнений, получим оценки параметров искомой функции: а — 0,0007; b = 0,0278. Соответственно уравнение регрессии составит:

1

Ух =

0,0007+0,0278-jc

Сравним последние две графы табл. 2.6. Получим Т,(у-УхУ* 0> тогДа как для обратных значений эта величина равна

г

нулю. Кроме того, заметим, что положительные отклонения фактических и теоретических обратных значений сменяются на отрицательные значения для аналогичных показателей по исходным данным. Уравнение отражает обратную связь рассматриваемых признаков: чем выше трудоемкость, тем ниже рентабельность. Поскольку данное уравнение линейно относительно

величин —, то если обратные значения — имеют экономический

Для

оценки параметров исследуемой функции

у = '

a+b-дс+s

смысл, коэффициент регрессии b интерпретируется, так же как в линейном уравнении регрессии. Если, например, под у подразумеваются затраты на 1 руб. продукции, а под х — производительность труда (выработка продукции на одного работника), то обратная величина характеризует "затратоотдачу и параметр b имеет экономическое содержание — средний прирост продукции в стоимостном измерении на 1 руб. затрат с ростом производительности труда на единицу своего измерения.

78

мость результативного признака от фактора. Оно целесообразно при очень медленном повышении уровней результативного Признака с ростом значений фактора.

Возможно и одновременное использование логарифмирования, и преобразование в обратные величины: у = еа " ь/х + ** Про-

I

логарифмировав, получим: Iny = а — Ь / х + е. Далее заменим —

Ь х

на z, и тогда для оценки параметров к линейному уравнению

1пу = д — А-г + е может быть применен МНК.

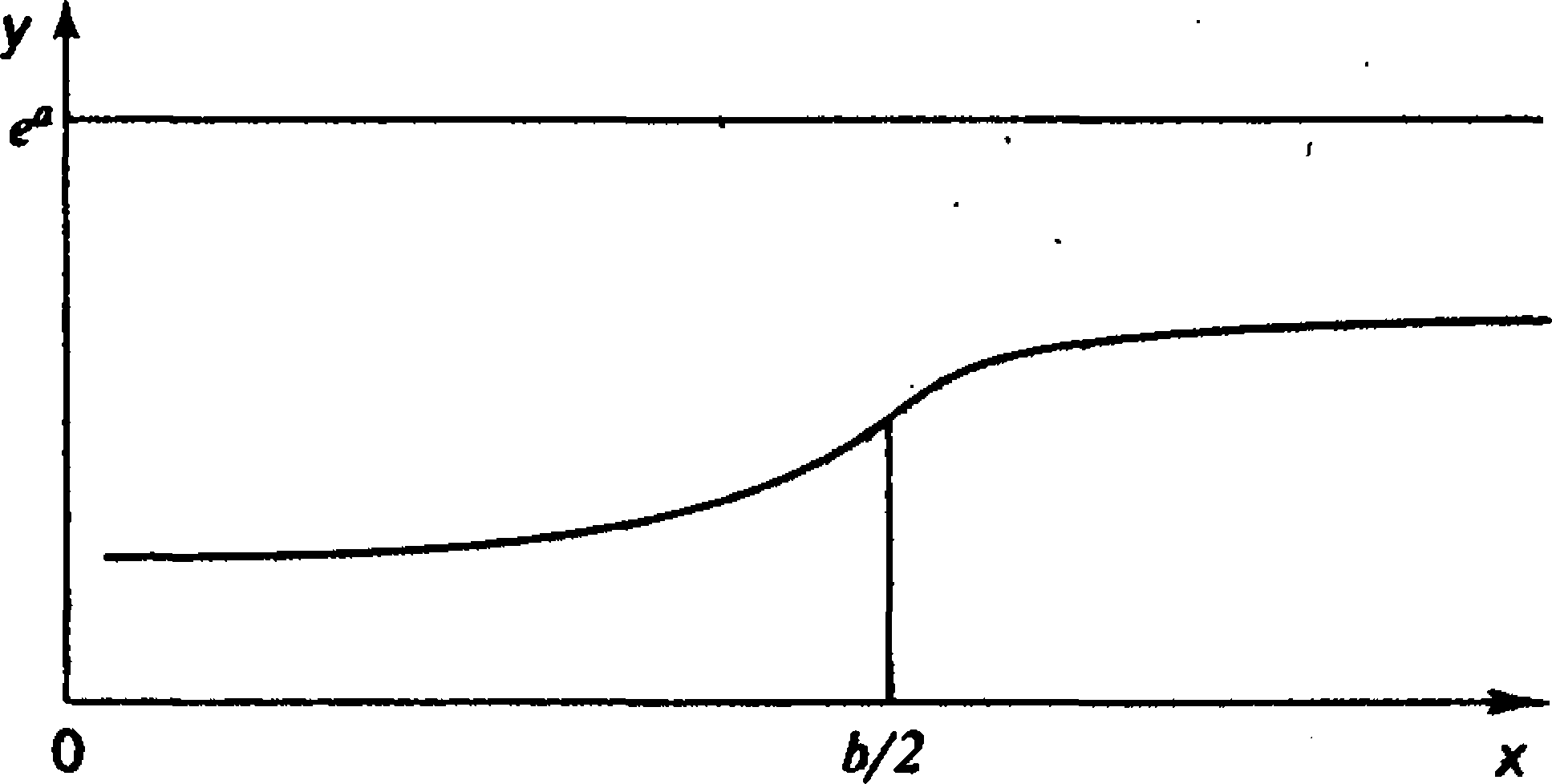

При всех положительных значениях х функция возрастает, при х = Ь/2 кривая имеет точку перегиба — ускоренный рост при х < Ь/2 сменяется на замедленный рост при х > Ь/2. Подобного типа функции используются при анализе статистических данных о бюджетах потребителей, где выдвигается гипотеза о существовании асимптотического уровня расходов, об изменении предельной склонности к потреблению товара, о существовании «порогового уровня дохода»1. В этом случае при х оо у # (рис. 2.5).

Рис.

2.5. Функция насыщения

При использовании линеаризуемых функций, затрагивающих преобразования зависимой переменной у, следует особенно проверять наличие предпосылок МНК (они будут рассмотрены в п. 3, 10), чтобы они не нарушались при преобразовании. При не-