Понятие и характеристика построения бухгалтерского баланса

В процессе деятельности предприятия происходит кругооборот хоз.средств. В этом кругообороте можно выделить 3 основные фазы: 1) снабжение 2) производство 3) реализация продукции работ, услуг Все процессы на предприятии происходят одновременно и в учете представляются, как отдельные хоз. операции Например: В процессе снабжения - это поступления МПЗ от поставщиков, оприходование их на склад, оплата на МПЗ поставщикам и транспортные расходы по доставке В процессе производства учитываются затраты , которые формируют себестоимость продукции, работ, услуг В процессе реализации определяется стоимость продажи продукции, работ, услуг и формируется финансовый результат Процесс учета в течении календарного месяца отражается на счетах БУ, формируется в регистре учета и завершающим этапом является составление бухгалтерского баланса. Все что подлежит учету рассматривается с 2 позиции: 1) что представляет собой данный объект учета 2) за счет каких источников он был приобретен Это и положено в основу балансового метода, то есть средства и имущества организации равны источникам приобретения средств Баланс - это способ обобщенного отражения и экономической группировки денежной оценки средств организации с одной стороны и источников с другой стороны. Баланс состоит из 2 частей : 1) актив в котором записываются объекты учета 2) пассив в котором записываются источники их приобретения и образования Итог актива равен итогам пассива и величина этих итогов называют валютой баланса

Характеристика типов изменения актива и пассива баланса по хозяйственным операциям

Типы

хоз. операции:

1)

взаимодействие двух активных счетов

На

одном активным счете по дебету происходит

увеличение, на другом активном счете

по кредиту происходит уменьшение, при

этом баланс не меняется

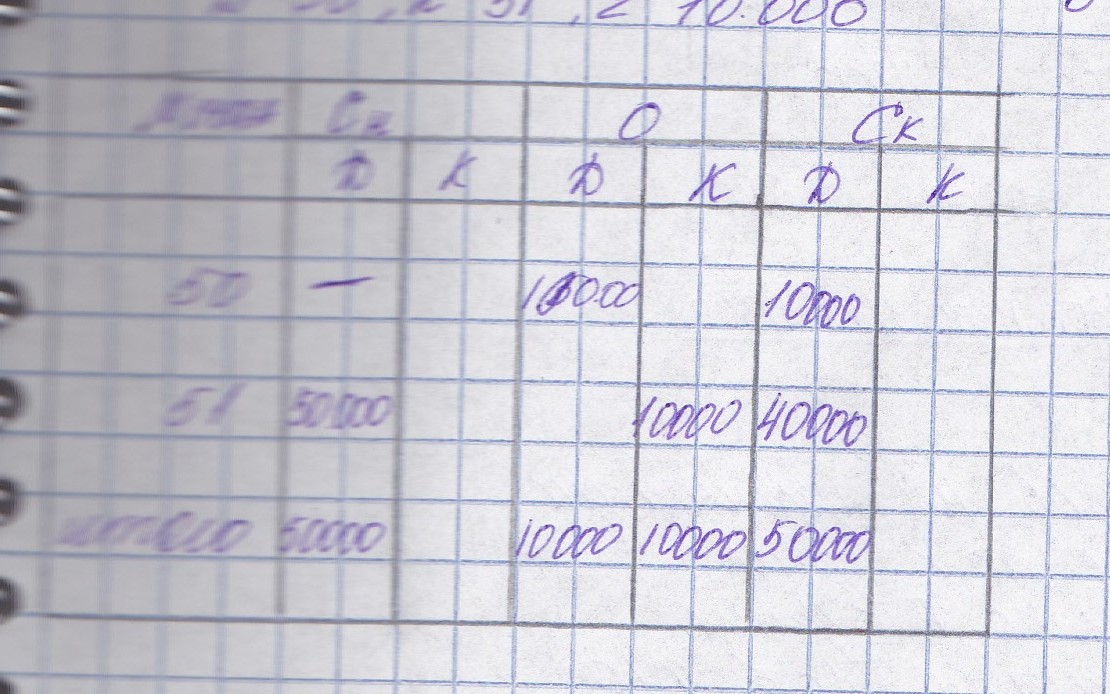

ex:

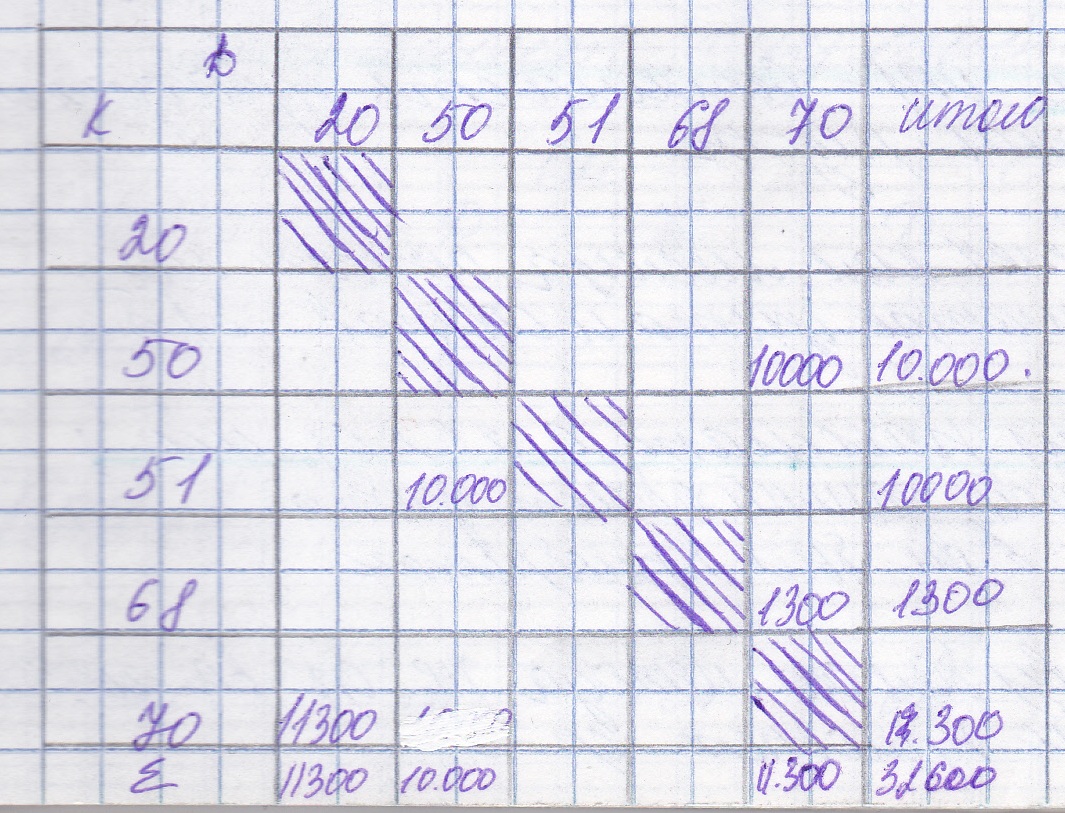

получены денежные средства в кассу с

расчетного счета 10000 рублей.

Д50

К51 10000руб

Таблица

2)

взаимодействие двух пассивных счетов

На

одном пассивном счете по кредиту

происходит увеличение, на другом- по

дебету уменьшение , при этом баланс не

меняется

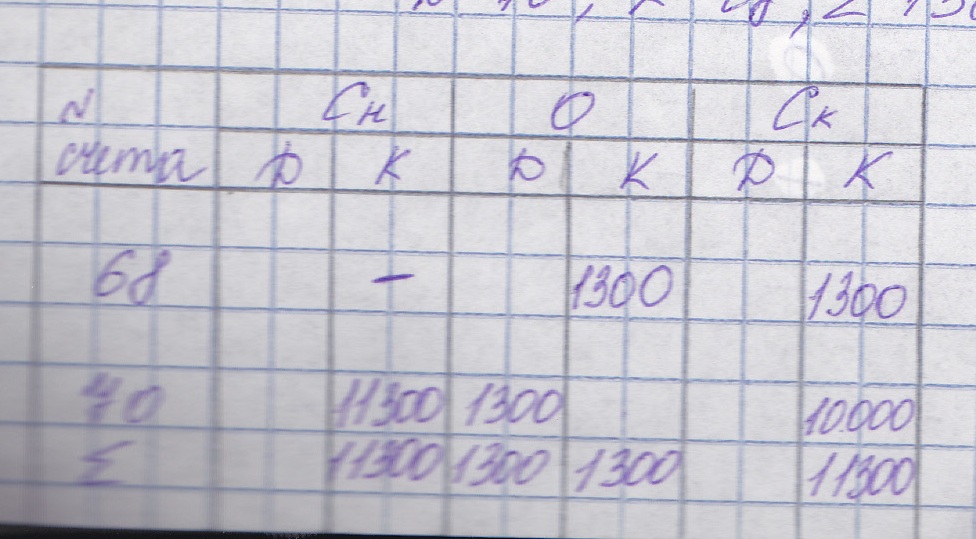

ex:

удержан НДФЛ из з/п 1300

Д70

К68 1300

Таблица

2)

взаимодействие двух пассивных счетов

На

одном пассивном счете по кредиту

происходит увеличение, на другом- по

дебету уменьшение , при этом баланс не

меняется

ex:

удержан НДФЛ из з/п 1300

Д70

К68 1300

Таблица

3)

взаимодействие активного и пассивного

счетов на увеличение

На

одном активном счете по дебету происходит

увеличение, на другом пассивном счете

происходит увеличение, при этом баланс

увеличивается на сумму хоз. операции

ex:

начислена з/п рабочему в сумме 11300

Д20

К70 11300

Таблица

3)

взаимодействие активного и пассивного

счетов на увеличение

На

одном активном счете по дебету происходит

увеличение, на другом пассивном счете

происходит увеличение, при этом баланс

увеличивается на сумму хоз. операции

ex:

начислена з/п рабочему в сумме 11300

Д20

К70 11300

Таблица

4)

взаимодействие активного и пассивного

счетов на уменьшение

На

одном активном счете по кредиту происходит

уменьшение, на другом пассивном счете

по дебету происходит уменьшение, при

этом баланс уменьшается на сумму хоз.

операции

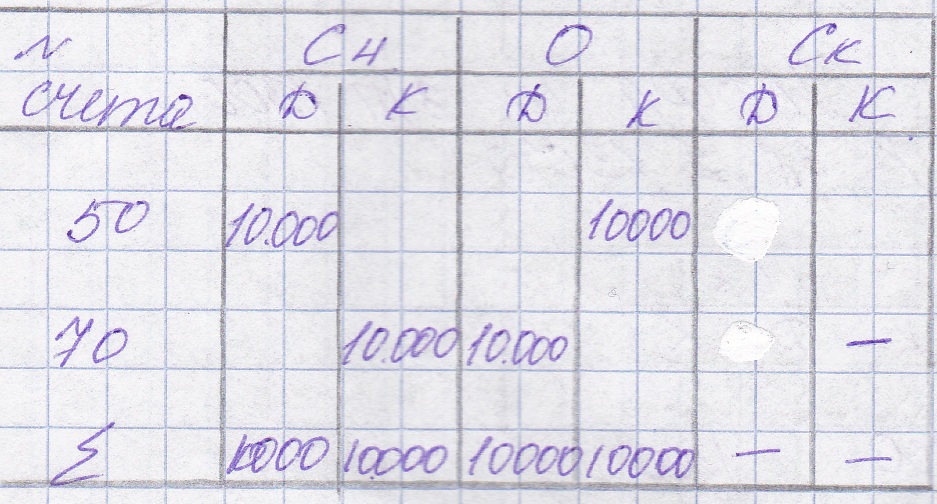

ex:

выплачена з/п из кассы 10000 рублей

Д70

К50 10000

Таблица

4)

взаимодействие активного и пассивного

счетов на уменьшение

На

одном активном счете по кредиту происходит

уменьшение, на другом пассивном счете

по дебету происходит уменьшение, при

этом баланс уменьшается на сумму хоз.

операции

ex:

выплачена з/п из кассы 10000 рублей

Д70

К50 10000

Таблица

Общая таблица

Все

операции за текущий месяц разносятся

по счетам БУ и чтобы сократить данный

процесс целесообразно составить

шахматную таблицу

Все

операции за текущий месяц разносятся

по счетам БУ и чтобы сократить данный

процесс целесообразно составить

шахматную таблицу

Понятие о корреспонденции счетов и двойной записи в бухгалтерском учете

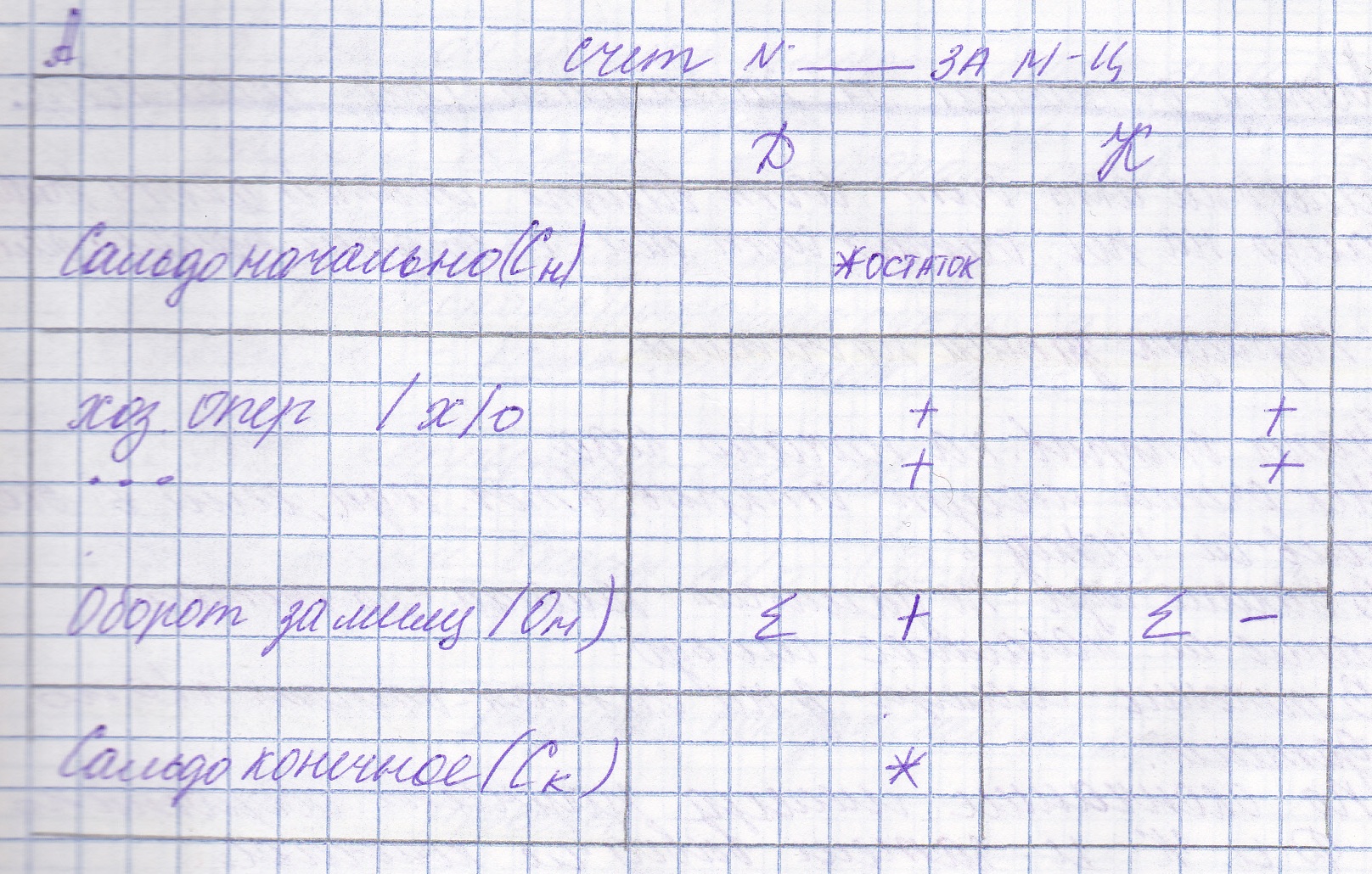

По

форме счет имеет вид таблицы, где в левой

части отражается дебет, а в правой части

кредит. По горизонтали отражаются сальдо

на начало операции, хоз. операции за

месяц по датам, оборот за месяц и сальдо

конечное.

Между

счетами и балансом существует тесная

взаимосвязь:

1)

сальдо на активных счетах соответствует

валюте статей активов балансов

2)

сальдо на пассивных счетах соответствует

стаей пассива баланса

Порядок

записей по счетам:

1)

счета открываются на начало года

2)

некоторые счета могут открываться в

течение года, если в этом появляется

необходимость

3)

в начале года по данным баланса на счетах

записывается начальное сальдо

4)

в течение месяца на счетах отражается

хоз. операция по датам

5)

по окончании месяца на каждом счете

подсчитывают обороты по ДЕБИТУ и КРЕДИТУ,

и затем выводится конечное сальдо

6)

на основании данных конечного сальдо

по каждому счету составляется баланс

на отчетную дату (последнее число каждого

месяца)

Между

счетами и балансом существует тесная

взаимосвязь:

1)

сальдо на активных счетах соответствует

валюте статей активов балансов

2)

сальдо на пассивных счетах соответствует

стаей пассива баланса

Порядок

записей по счетам:

1)

счета открываются на начало года

2)

некоторые счета могут открываться в

течение года, если в этом появляется

необходимость

3)

в начале года по данным баланса на счетах

записывается начальное сальдо

4)

в течение месяца на счетах отражается

хоз. операция по датам

5)

по окончании месяца на каждом счете

подсчитывают обороты по ДЕБИТУ и КРЕДИТУ,

и затем выводится конечное сальдо

6)

на основании данных конечного сальдо

по каждому счету составляется баланс

на отчетную дату (последнее число каждого

месяца)