2. Система пок-лей, используемых в ахд

АХД оперирует различными экономическими пок-лями. Все пок-ли взаимосвязаны и составляют единую систему пок-лей, отражающих деятельность субъекта, как единого хозяйственного организма.

По содержанию на количественные и качественные. Также пок-ли делятся на общие и специфические. К общим относятся пок-ли валовой продукции, производительности труда, прибыли, себестоимости и др. К специфическим отн-ся пок-ли для отдельных отраслей: калорийность каменного угля, влажность торфа, жирность молока, урожайность культур и т.д.

Пок-ли по степени синтеза делятся на обобщающие, частные и вспомогательные.

Аналитические пок-ли делятся на абсолютные и относительные. Абсолютные пок-ли выражаются в денежных, натуральных измерителях или через трудоемкость. Относительные пок-ли показывают соотношения каких-либо двух абсолютных пок-лей. Они определяются в процентах, коэффициентах или индексах.

Абсолютные пок-ли в свою очередь подразделяются на натуральные, условно-натуральные и стоимостные.

При изучении причинно-следственных связей пок-ли делятся на факторные и результативные. По способу формирования пок-ли нормативные (нормы расхода сырья, материалов и др.); плановые (данные планов 1 экономического и социального развития предприятия, плановые задания внутрихозяйственным подразделениям); учетные (данные бухгалтерского, статистического, оперативного учета); отчетные (данные бухгалтерской, статистической и оперативной отчетности); аналитические (оценочные), которые исчисляются в ходе самого анализа для оценки результатов и эффективности работы предприятия.

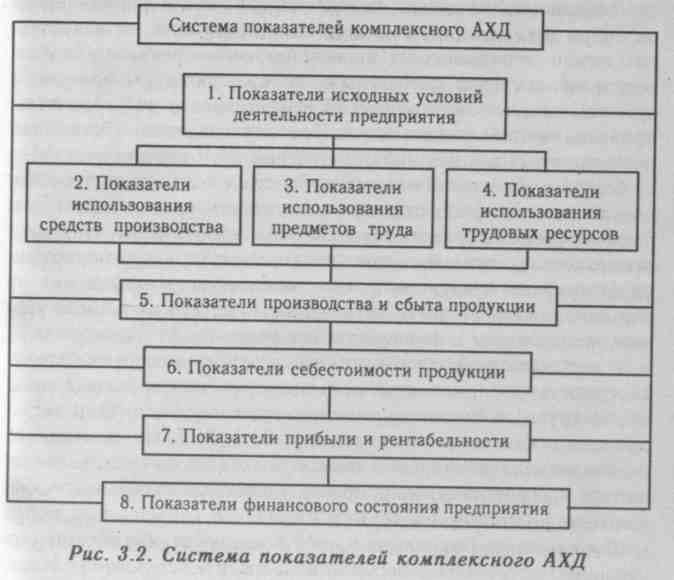

Комплексное изучение экономики предприятий предусматривает систематизацию пок-лей.

Пок-ли исходных условий деятельности предприятия характеризуют:

а) наличие необходимых материальных и финансовых ресурсов для нормального функционирования предприятия и выполнения его производственной программы;

б) организационно-технический уровень предприятия;

в) уровень маркетинговой деятельности по изучению спроса на продукцию, ее конкурентоспособности, рынков сбыта, организации торговли, рекламы и т.д.

Основными пок-лями подсистемы 2 являются фондо-рентабельность, фондоотдача, фондоемкость, среднегодовая стоимость основных средств производства, амортизация.

В подсистеме 3 основными пок-лями являются материалоемкость, материалоотдача, стоимость использованных предметов труда за анализируемый отрезок времени.

Подсистема 4 включает в себя пок-ли обеспеченности 1 предприятия трудовыми ресурсами, полноту использования фонда рабочего времени, фонда заработной платы, пок-ли произ- ; водительности труда, прибыли на одного работника и на рубль заработной платы и др.

В пятый блок входят пок-ли производства и реализации продукции: объем валовой, товарной и реализованной продукции в стоимостном, натуральном и условно-натуральном измерении, структура продукции, ее качество, ритмичность производства, объем отгрузки и реализации продукции, остатки готовой продукции на складах

Пок-ли шестого блока - это общая сумма затрат на производство и реализацию продукции, в том числе по элементам, статьям затрат, видам продукции, центрам ответственности, а также затраты на рубль товарной продукции, себестоимость отдельных изделий и др. От уровня себестоимости продукции непосредственно зависят пок-ли седьмого блока: прибыль предприятия, уровень рентабельности.

К последней подсистеме (блок 8) относятся пок-ли, которые характеризуют наличие и структуру капитала предприятия по составу его источников и формам размещения, эффективность и интенсивность использования собственных и заемных средств.