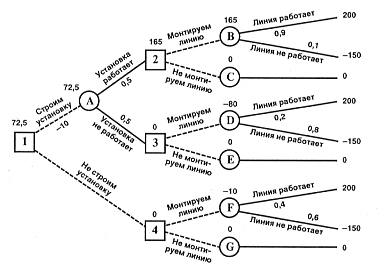

31. Использование дерева решений

На практике результат одного решения заставляет нас принимать следующее решение и т. д. Когда нужно принять несколько решений в условиях неопределенности, когда каждое решение зависит от исхода предыдущего решения или исходов испытаний, то применяют схему, называемую деревом решений.

Дерево решений — это графическое изображение процесса принятия решений, в котором отражены альтернативные решения, альтернативные состояния среды, соответствующие вероятности и выигрыши для любых комбинаций альтернатив и состояний среды.

Рисуют деревья слева направо. Места, где принимаются решения, обозначают квадратами □, места появления исходов — кругами ○,возможные решения — пунктирными линиями --------, возможные исходы — сплошными линиями ——.

Для каждой альтернативы мы считаем ожидаемую стоимостную оценку (EMV) — максимальную из сумм оценок выигрышей, умноженных на вероятность реализации выигрышей, для всех возможных вариантов.

Пример дерева решений

32 НЕТ

33. Функция полезности Неймана-Моргенштерна

Основные

определения и аксиомы.

Методология

рационального принятия решений в

условиях неопределенности, основанная

на функции полезности индивида, опирается

на пять аксиом, которые отражают

минимальный набор необходимых условий

непротиворечивого и рационального

поведения игрока (Аксиома

сравнимости

(полноты),

Аксиома

транзитивности

(состоятельности).

Аксиома 3.

Если х ![]() у,

то G(x,

z:

α)

G(y,

z:

α), Аксиома

измеримости,

Аксиома

ранжирования).

у,

то G(x,

z:

α)

G(y,

z:

α), Аксиома

измеримости,

Аксиома

ранжирования).

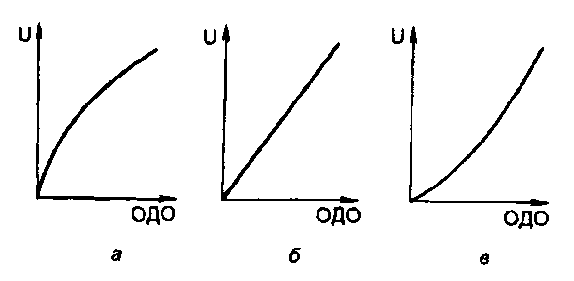

При названных предположениях американскими учеными Дж. Нейманом и О. Моргенштерном было показано, что лицо принимающее решение (ЛПР) при принятии решения будет стремиться к максимизации ожидаемой полезности. Другими словами, из всех возможных решений он выберет то, которое обеспечивает наибольшую ожидаемую полезность. Сформулируем определение полезности по Нейману-Моргенштерну. Полезность – это некоторое число, приписываемое лицом, принимающим решение, каждому возможному исходу. Функция полезности Неймана - Моргенштерна для ЛПР показывает полезность, которую он приписывает каждому возможному исходу. У каждого ЛПР своя функция полезности, которая показывает его предпочтение к тем или иным исходам в зависимости от его отношения к риску.

Ожидаемая полезность события равна сумме произведений вероятностей исходов на значения полезностей этих исходов.

Типы функции полезности Неймана – Моргенштерна для ЛПР, не склонного к риску (а), безразличного к риску (б), склонного к риску (в).

Несклонные к риску индивиды выберут из двух игр с одинаковой ожидаемой стоимостью ту, которая характеризуется меньшей изменчивостью доходности.

Склонные к риску индивиды, наоборот, выберут игру с большей изменчивостью доходности.

34. Концепция рисковой стоимости var

Одной из основных задач финансовых институтов является оценка рыночных рисков, которые возникают вследствие флуктуации (благоприятном событии) цен акций, сырьевых товаров, обменных курсов, процентных ставок и т.д. Простейшей мерой зависимости инвестора от рыночных рисков является величина изменения капитала портфеля, т.е. прибыли или убытки, возникающие вследствие движения цен активов. Наиболее распространенной на сегодняшний момент методологией оценивания рыночных рисков является Стоимость риска (Value – at – Risk, VAR). VAR является суммарной мерой риска, способной производить сравнение риска по различным портфелям (например, по портфелям из акций и облигаций) и по различным финансовым инструментам (например, форварды и опционы).

За последние несколько лет VAR стал одним из самых популярных средств управления и контроля риска в компаниях различного типа. Вызвано это было несколькими причинами. Первой причиной стало, несомненно, раскрытие в 1994 г. крупнейшей инвестиционной компанией США Дж.П. Морган системы оценивания риска RiskmetricsTM и предоставление в свободное пользование базы данных для этой системы для всех участников рынка. Значения VAR, полученные с использованием системы RiskmetricsTM, и до сих пор являются неким эталоном для оценок VAR. Вторая причина заключается в инвестиционном «климате», который царил в конце 1990х годов и был связан с огромными потерями, понесенными финансовыми институтами, в частности, при оперировании на рынках производных ценных бумаг (инструменты финансового рынка, функционирующие на базе основных активов (акций, облигаций и т.д.)). Третьей причиной является решение организаций, осуществляющих надзор за банками, использовать величины VAR для определения резервов капитала.

Рисковая стоимость отражает максимально возможные убытки от изменения стоимости финансового инструмента, портфельных активов, компании, которое может произойти за данный период времени с заданной вероятностью его появления. Например, когда говорят, что рисковая стоимость на 1 день составляет 100 тыс. долларов США с доверительным интервалом 95% (или вероятностью потерь 5%), это означает, что потери в течение одного дня, превышающие 100 тыс. долларов, могут произойти не более чем в 5% случаев. Иными словами, вычисление величины VAR проводится с целью заключения утверждения подобного типа: «Мы уверены на X% (с вероятностью X%), что наши потери не превысят Y долларов в течение следующих N дней». В данном предложении неизвестная величина Y и есть VAR.

35 НЕТ