Тема 3 Облік дебіторської заборгованості Облік розрахунків з різними та іншими дебіторами

Облік розрахунків з різними дебіторами

Для обліку таких розрахунків використовують рахунок

37 «Розрахунки з різними дебіторами», на якому дебіторська заборгованість згруповується за економічним змістом.

— 371 «Розрахунки за виданими авансами»;

— 372 «Розрахунки з підзвітними особами»;

— 373 «Розрахунки за нарахованими доходами»;

— 374 «Розрахунки за претензіями»,

— 375 «Розрахунки за відшкодуванням завданих збитків»;

— 376 «Розрахунки за позиками членам кредитних спілок»;

— 377 «Розрахунки з іншими дебіторами».

Відкриття одного рахунка для різних дебіторів, з одного боку, доцільне, оскільки за узагальненою сумою дебітори відображаються в балансі, а з іншого — треба мати інформацію за видами дебіторської заборгованості для їх контролю та аналізу, тому на синтетичному рахунку відкрито сім вищенаведених субрахунків. Облік на кожному з них має свої особливості.

Облік розрахунків з іншими дебіторами

Облік

розрахунків за іншими операціями, які

не відображаються на розглянутих вище

субрахунках рахунку 37 "Розрахунки з

різними дебіторами", зокрема: розрахунки

за операціями, пов'язаними із здійсненням

спільної діяльності (без створення

юридичної особи), усі види розрахунків

з працівниками (крім розрахунків з

оплати праці та з підзвітними особами),

інші розрахунки, ведеться на субрахунку

377 "Розрахунки з іншими дебіторами".

Аналітичний

облік ведеться за кожним дебітором,

видами заборгованості, термінами її

виникнення та погашення.

Заборгованість,

яка відображається на цьому рахунку,

включає в себе різні за своїм економічним

змістом розрахунки з юридичними та

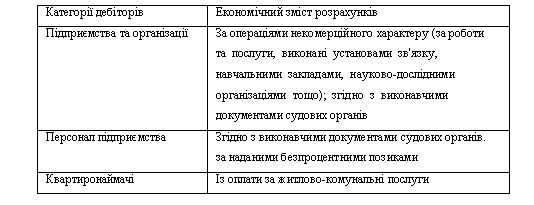

фізичними особами (табл. 15.4).

Таблиця.

Економічний зміст розрахункових операцій

за рахунком 377 "Poзрахунку з іншими

дебіторами"

На

рахунку 377 "Розрахунки з іншими

дебіторами" також обліковуються

розрахунки з працівниками підприємства

за товари, продані в кредит, за надані

позики.

На

рахунку 377 "Розрахунки з іншими

дебіторами" також обліковуються

розрахунки з працівниками підприємства

за товари, продані в кредит, за надані

позики.

Позики можуть надаватися на індивідуальне та кооперативне житлове будівництво, придбання або будівництво присадибних будинків і благоустрій присадибних ділянок тощо. Порядок видачі та оформлення позик працівникам розглядався в лекції 4. Видача короткострокових позик працівникам проводиться, як правило, з каси підприємства й оформлюється бухгалтерською проводкою: Д-т 377 "Розрахунки з іншими дебіторами", К-т 30 "Каса".

Погашатися вона може, залежно від умов договору, декількома способами:

♦ утриманням із заробітної плати: Д-т 66 "Розрахунки з оплати праці" К-т 377 "Розрахунки з іншими дебіторами";

♦ внесенням готівки в касу: Д-т ЗО "Каса" К-т 377 "Розрахунки з іншими дебіторами"; ♦ отриманням коштів на банківські рахунки: Д-т 31 "Рахунки в банках" К-т 377 "Розрахунки з іншими дебіторами". Роботодавець повинен контролювати загальний розмір утримань із заробітної плати працівника, щоб він не перевищував межі, встановленої законодавством.

Розрахунки за позиками членамкредитних спілок

Субрахунок 376 «Розрахунки за позиками членам кредитних спілок» ведеться в кредитних спілках, які відкриваються на підприємствах, за місцем проживання громадян або за професійною ознакою та ін. Кредитні спілки є добровільними об’єднаннями громадян, що належать до небанківських кредитно-фінансових установ і вважаються неприбутковими організаціями.

Засновниками і членами (не менше ніж 50 осіб) є громадяни не молодші 18-ти річного віку. Кредитні спілки створюються і діють на підставі статуту, погодженого з регіональним підрозділом

НБУ щодо операцій кредитування членів кредитних спілок, надання позичок іншим кредитним спілкам й організаціям.

Типовий статут кредитної спілки передбачає такі пункти: мета створення; види діяльності (приймання членських внесків, надання позичок членам спілки та іншим спілкам, заснування засобів масової інформації, продаж товарів із власною символікою, проведення навчальних семінарів, лекцій, організація фестивалів, свят тощо); правовий статус, назва спілки, юридична адреса; склад, порядок утворення і діяльності органів управління спілки; умови членства та прийняття нових членів спілки, права та обов’язки членів спілки; кошти й фінансові послуги спілки; загальні положення (відкриття філій, ліквідація, внесення змін до статуту).

Кредитні спілки віднесені до неприбуткових організацій, тому не сплачують податку на прибуток із внесків членів спілки та з відсотків за позики, а також не сплачують податку на додану вартість.

Якщо кредитна спілка проводить семінари, лекції, фестивалі, свята і реалізує пропагандистські матеріали, вироби зі своєю символікою, то операції будуть відображатися у звичайному порядку як операційна діяльність промислового підприємства

Облік рахунків за претензіями

Субрахунок 374 «Розрахунки за претензіями» слугує для контролю за договірною дисципліною та відшкодуванням витрат при доставці вантажів й порушенні умов договорів поставок. На субрахунку 374 обліковуються претензії, які висуває під- приємство постачальникам, підрядникам, транспортним організаціям, що визнані винними юридичними особами чи господарським судом.

На субрахунку 374 ведеться облік претензій за: завищення цін на виробничі запаси й інші цінності; арифметичні помилки при підрахунках сум у документах; невідповідність якості поставлених цінностей умовам договору; нестачу вантажів при прийманні на залізниці, на складі; браковану продукцію; у оплату простоїв з вини постачальника; помилково списані чи зараховані на поточні рахунки суми з вини працівників банку; нестачі вантажів при їх перевезенні; пені, штрафи, неустойки за порушення умов договору; інші причини.

Суми претензій розраховуються на основі актів приймання матеріальних цінностей, письмової згоди постачальників відшкодувати збитки, рішень господарських судів, розрахунків бухгалтерії щодо нестач, крадіжок у дорозі тощо.

Претензія розглядається в місячний термін із дня її отримання. Про результати розгляду заявникові повідомляється письмово.

Виставлені до постачальників претензії оформляються записами:

— Дт 374 «Розрахунки за претензіями»;

— Кт 63 «Розрахунки з постачальниками і підрядниками» (нестачі);

Кт 68 «Розрахунки за іншими операціями» (простої, брак, завищення цін);

— Кт 20 «Виробничі запаси» (арифметичні помилки, брак матеріалів);

— Кт 31 «Рахунки в банках» (погашено суми недостач);

— Кт 715 «Одержані штрафи, пені, неустойки» (з вини постачальників).

Задоволені претензії відображаються записами:

— Дт 20 «Виробничі запаси» (відшкодовані постачальником нестачі);

— Дт 30 «Каса» (внесені в касу суми нестач);

— Дт 31 «Рахунки в банках» (погашено суми недостач);

— Кт 374 «Розрахунки за претензіями».

При відмові у задоволенні позову рішенням суду:

— Д 944 «Сумнівні та безнадійні борги»;

— К 374 «Розрахунки за претензіями».