Тема 12 Фінансова звітність підприємства

Консолідована фінансова звітність

Господарським кодексом України від 16 січня 2003 р. № 436-ІУ (ст. 126) передбачено функціонування асоційованих підприємств (господарських організацій) як групи суб'єктів господарювання - юридичних осіб, пов'язаних між собою відносинами економічної та/або організаційної залежності у формі участі у статутному фонді та/або управлінні. Залежність між асоційованими підприємствами може бути простою і вирішальною.

Проста залежність між асоційованими підприємствами виникає тоді, коли одне з них має можливість блокувати прийняття рішень іншим (залежним) підприємством, які повинні прийматися відповідно до закону та/або установчих документів цього підприємства кваліфікованою більшістю голосів.

Вирішальна залежність між асоційованими підприємствами виникає у разі, якщо між підприємствами встановлюються відносини контролю - підпорядкування за рахунок переважної участі контролюючого підприємства у статутному фонді та/або загальних зборах чи інших органах управління іншого (дочірнього) підприємства, зокрема володіння контрольним пакетом акцій.

Суб'єкт господарювання, що володіє контрольним пакетом акцій дочірнього підприємства (підприємств), визнається холдинговою компанією. Між холдинговою компанією та її дочірніми підприємствами встановлюються відносини контролю - підпорядкування відповідно до вимог.

Якщо з вини контролюючого підприємства дочірнім підприємством було укладено невигідні для нього угоди або здійснено невигідні операції, то контролююче підприємство має компенсувати завдані дочірньому підприємству збитки. Якщо дочірнє підприємство з вини контролюючого підприємства опиниться у стані неплатоспроможності і буде визнане банкрутом, то відповідальність перед кредиторами дочірнього підприємства нестиме контролююче підприємство.

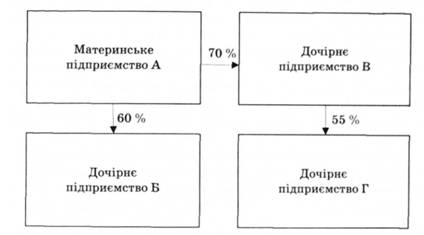

У П(С)БО 19 "Об'єднання підприємств" визначається, що материнське (холдингове) підприємство - це підприємство, яке здійснює контроль дочірніх підприємств. Дочірнє підприємство - підприємство, яке перебуває під контролем материнського (холдингового) підприємства. Отже, материнське підприємство - це таке підприємство, яке має одне або декілька дочірніх підприємств. Материнське підприємство контролює дочірнє підприємство, якщо воно володіє більш як 50 % голосів останнього. Контроль досягається прямо або через інші дочірні підприємства.

Із наведеної схеми (рис. 11.2) видно, що материнське підприємство А прямо контролює дочірні підприємства Б і В і непрямо (через підприємство В) - підприємство Г.

Материнське підприємство і його дочірні підприємства є окремими юридичними особами і складають окремо фінансову звітність. Але, якщо материнське підприємство одночасно володіє вирішальним голосом у дочірніх підприємствах, то сукупність пов'язаних підприємств (материнського та його дочірніх) розглядається як окрема економічна одиниця - група. Отже, виникає потреба мати загальну інформацію про сукупність пов'язаних підприємств, що диктує необхідність складати консолідовану фінансову звітність.

П(С)БО 1 "Загальні вимоги до фінансової звітності" дає таке визначення: "Консолідована фінансова звітність - звітність, яка відображає фінансовий стан, результати діяльності і рух грошових коштів юридичної особи та її дочірніх підприємств як єдиної економічної одиниці".

Згідно з П(С)БО 20 "Консолідована фінансова звітність" консолідовану фінансову звітність подає материнське підприємство.

Консолідована фінансова звітність материнського та його дочірніх підприємств складається за один і той самий звітний період і на одну й ту саму дату балансу. Материнське і дочірні підприємства використовують єдину облікову політику для подібних операцій. Якщо при складанні консолідованої фінансової звітності неможливо застосувати єдину облікову політику, то про це зазначається у примітках до консолідованої фінансової звітності.

Консолідована фінансова звітність складається шляхом впорядкованого додавання показників фінансової звітності дочірніх підприємств до аналогічних показників фінансової звітності материнського підприємства.

При складанні консолідованої фінансової звітності підлягають виключенню:

а) балансова вартість фінансових інвестицій материнського підприємства в кожне дочірнє підприємство і частка материнського підприємства в кожному дочірньому підприємстві;

б) сума внутрішньогрупових операцій та внутрішньо-групового сальдо;

в) сума нереалізованих прибутків та збитків від внутрішньо-групових операцій (крім збитків, які не можуть бути відшкодовані).

Материнське підприємство для складання консолідованої фінансової звітності визначає частку меншості в капіталі та фінансових результатах дочірніх підприємств. Частка меншості визначається як добуток відсотка голосів, які не належать материнському підприємству, відповідно до власного капіталу та чистого прибутку (збитку) дочірніх підприємств.

Частка меншості - частина чистого прибутку (збитку) та чистих активів дочірнього підприємства, яка не належить материнському підприємству (прямо або через інші дочірні підприємства).

Частка меншості відображається в консолідованому балансі окремо від зобов'язань та власного капіталу материнського підприємства. Якщо вона у збитках дочірнього підприємства перевищує частку меншості в капіталі дочірнього підприємства, то на суму такого перевищення і величину наступних збитків, яка належить до частки меншості, зменшується частка материнського підприємства у власному капіталі групи підприємств за винятком тієї частини, щодо якої меншість має зобов'язання і здатна покрити збитки. Якщо згодом у фінансовій звітності дочірнього підприємства відображено прибуток, то вся сума такого прибутку розподіляється на частку материнського підприємства до покриття збитків меншості, сума яких відшкодована раніше за рахунок материнського підприємства.

Якщо дочірнім підприємством випущені привілейовані акції, за якими накопичується сума дивідендів та які перебувають у володінні за межами групи, то материнське підприємство розраховує свою частку прибутку або збитку після коригування на суму дивідендів за привілейованими акціями дочірнього підприємства незалежно від оголошення дивідендів.

У примітках до консолідованої фінансової звітності наводиться інформація:

1) про перелік дочірніх підприємств із зазначенням назви, країни реєстрації та місцезнаходження, частки в капіталі, частки в розподілі голосів (у разі її незбігу з часткою в капіталі);

2) причини, з яких показники фінансової звітності дочірнього підприємства не включено до консолідованої фінансової звітності;

3) характер відносин між материнським і дочірнім підприємством, якщо материнське підприємство не володіє в дочірньому підприємстві (прямо чи непрямо) більш як половиною голосів;

4) назву дочірніх підприємств, у яких материнському підприємству прямо або непрямо (через дочірні підприємства) належить більше половини голосів, але яке з причин відсутності контролю не є дочірнім підприємством;

5) вплив придбання або продажу дочірніх підприємств на фінансовий стан (на дату балансу), фінансові результати звітного періоду та такі самі показники попереднього періоду;

6) статті консолідованої фінансової звітності, до яких застосовувалася різна облікова політика.

В Україні практикують зведення звітності шляхом підсумовування різних показників. При зведенні звітності потрібно застосовувати методологічні принципи консолідованої звітності. Зведену звітність складають за результатами основної діяльності підприємств промисловості, капітального будівництва, торгівлі та громадського харчування, з виробництва сільськогосподарської продукції, побутового обслуговування, транспорту, зв'язку, житлово-комунального господарства, наукових організацій, постачальницько-збутових організацій та за іншими видами діяльності.