Тема 2 Облік грошових коштів

1. Інвентаризація каси

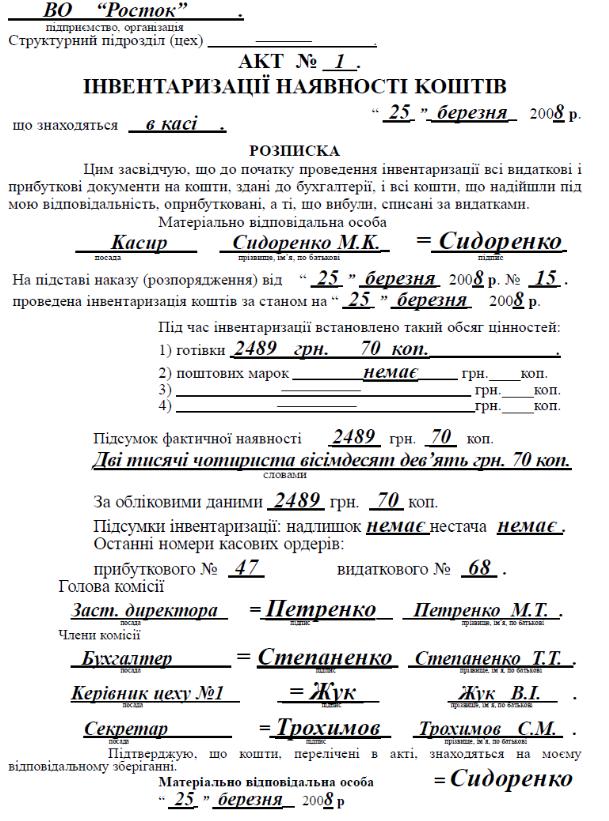

При інвентаризації каси на підприємствах, організаціях та установах треба керуватися “Положенням про ведення касових операцій у національній валюті в Україні”, затвердженим постановою Правління Національного банку України від 15.12.2004 р. № 637. У строки, встановленi керiвником пiдприємства, але не рiдше одного разу на квартал, на кожному пiдприємствi проводиться інвентаризація каси з покупюрним перерахуванням усiх грошей i перевiркою iнших цiнностей, що знаходяться в касi. Залишок готiвки в касi звiряється з даними облiку по касовiй книзi. Для проведення інвентаризації каси наказом керiвника пiдприємства призначається комiсiя, яка складає акт. У разi виявлення в процесі інвентаризації нестачi або лишку цiнностей в касi в актi вказується сума нестачi або лишку i обставини їх виникнення.. На зворотній стороні акта у випадку лишків або нестач робиться пояснення даної розбіжності і завіряється підписом матеріально відповідальної особи. Нижче зазначається рішення керівництва щодо висновків проведеної інвентаризації.

Акт складається у двох примiрниках i пiдписується членами iнвентаризацiйної комiсiї i матерiально вiдповiдальною особою. Один примiрник акта передається до бухгалтерiї пiдприємства (органiзацiї), другий — залишається у матерiально вiдповiдальної особи.

У разi змiни матерiально вiдповiдальних осiб акт складається у трьох примiрниках (для матерiально вiдповiдальної особи, яка здала цiнностi, матерiально вiдповiдальної особи, яка прийняла цiнностi, i бухгалтерiї). Засновники пiдприємств, вищестоящi органiзацiї (у разi їх наявностi), а також аудитори (аудиторськi фiрми) вiдповiдно до укладених угод пiд час проведення документальних ревiзiй на всiх пiдвiдомчих пiдприємствах в обов’язковому порядку проводять ревiзiю каси i перевiряють дотримання касової дисциплiни. Пiд час проведення ревiзiй особлива увага має придiлятися питанню забезпечення схоронностi грошей i цiнностей.

У господарських товариствах, де це передбачено їх статутом, такi ревiзiї проводяться ревiзiйними комiсiями. Особи, звинуваченi в порушеннi касової дисциплiни, притягуються до вiдповiдальностi у встановленому чинним законодавством порядку.

Виявлені при інвентаризації розходження між фактичними залишками грошових коштів і інших цінностей, що знаходяться у касі, з даними бухгалтерського обліку регулюються в наступному

порядку:

− грошові кошти та інші цінності, які виявлені в надлишку, підлягають оприбутковуванню та зарахуванню відповідно на збільшення доходу підприємства з подальшим встановленням причин виникнення надлишків і винних у цьому осіб;

− недостачі грошових коштів і інших цінностей, які виявлені при інвентаризації каси, стягуються з матеріально-відповідальних осіб, а за умов, коли винні не встановлені або у стягнені винних осіб відмовлено судом, зараховуються до витрат підприємства.

Типову кореспонденцію бухгалтерських рахунків, яка здійснюється за результатами проведення інвентаризації грошових коштів та інших цінностей, що знаходяться у касі підприємства, представлено у таблиці