2. Класифікація та оцінка доходів За якими групами класифікуються в бухгалтерському обліку визнані доходи від звичайної діяльності?

У попередньому питанні деякою мірою вже була дана відповідь. П(С)БО 15 "Дохід" та П(С)БО 30 "Біологічні активи" передбачені такі групи визнаних доходів:

1. Дохід (виручка) від реалізації продукції (товарів, робіт, послуг);

2. Інші операційні доходи;

3. Фінансові доходи;

4. Дохід від первісного визнання біологічних активів і сільськогосподарської продукції та дохід від зміни вартості біологічних активів і сільськогосподарської продукції, одержаних унаслідок сільськогосподарської діяльності.

Склад доходів, що належать до відповідної групи, встановлено П(С) БО 3 "Звіт про фінансові результати".

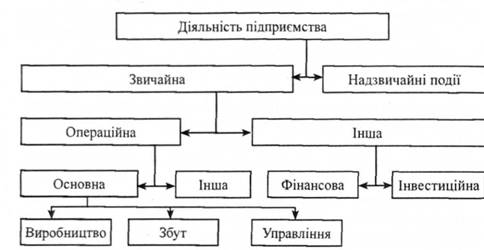

Доходи, витрати та фінансові результати згідно з названим стандартом поділяються за видами діяльності, внаслідок яких вони виникають, а також на прибутки (збитки) від звичайної діяльності та надзвичайних подій (рис. 1).

Рис. 1. Класифікація видів діяльності підприємства

Під звичайною діяльністю розуміють будь-яку основну діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. До надзвичайних подій відносять такі операції або події, які відрізняються від звичайної діяльності, не відбуваються часто або регулярно (стихійне лихо, пожежа тощо).

Звичайна діяльність, у свою чергу, поділяється на операційну та іншу звичайну діяльність (фінансову та інвестиційну). Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою діяльністю.

До основної діяльності належать операції, пов'язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства, і забезпечують основну частку його доходу. Інша операційна діяльність включає реалізацію іноземної валюти, інших оборотних активів, операційну оренду активів, отримання доходів або донесення витрат від операційної курсової різниці.

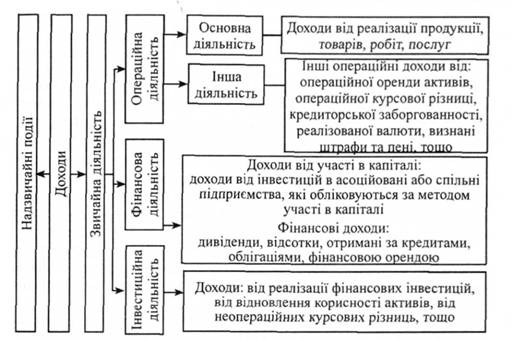

Інша діяльність підприємства поділяється на інвестиційну та фінансову. Інвестиційною діяльністю вважається придбання необоротних активів, а також і реалізація тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів. Під фінансовою діяльністю розуміють діяльність, яка призводить до змін розміру власного та позикового капіталу підприємства. Залежно від вищевикладеного, відповідним чином класифікуються і доходи (рис. 2).

Рис. .2. Класифікація доходів за видами діяльності

Як оцінюється дохід?

Дохід відображується в бухгалтерському обліку в сумі справедливої вартості активів, що отримані або підлягають отриманню.

У разі відстрочення платежу, внаслідок чого виникає різниця між справедливою вартістю та номінальною сумою грошових коштів або їх еквівалентів, які підлягають отриманню за продукцію (товари, роботи, послуги та інші активи), така різниця визнається доходом у вигляді відсотків.

Сума доходу за бартерним контрактом визначається за справедливою вартістю активів, робіт, послуг, що одержані або підлягають отриманню підприємством, зменшеною або збільшеною відповідно на суму переданих або одержаних грошових коштів та їх еквівалентів.

Якщо справедливу вартість активів, робіт та послуг, які отримані або підлягають отриманню за бартерним контрактом, достовірно визначити неможливо, то дохід визначається за справедливою вартістю активів, робіт, послуг, що передані за цим бартерним контрактом.

Облік операції, пов'язаних з отриманням доходів і витрат від первинного визнання та зміни вартості активів, які обліковуються за справедливою вартістю

Для обліку операцій, пов'язаних з отриманням доходів і витрат від первинного визнання та змін вартості активів, які обліковуються за справедливою вартістю, призначені субрахунки 710 і 940.

На субрахунку 710 "Дохід від первісного визнання та зміни вартості активів, які обліковуються за справедливою вартістю", узагальнюється інформація про доходи від первісного визнання та зміни вартості активів, які обліковуються за справедливою вартістю, зокрема, дохід від первісного визнання сільськогосподарської продукції і біологічних активів та зміни справедливої вартості біологічних активів, які визначено відповідно до П(С)БО 30 "Біологічні активи".

Водночас витрати від первісного визнання та від зміни вартості активів, які обліковуються за справедливою вартістю, буде показано за дебетом субрахунка 940 "Витрати від первісного визнання та зміни вартості активів, які обліковуються за справедливою вартістю".

Такі доходи (витрати) визначаються як різниця між вартістю біологічних активів і сільськогосподарської продукції, оцінених за справедливою вартістю, зменшеною на очікувані витрати на місці продажу, та витратами, пов'язаними з біологічними перетвореннями, що були понесені для отримання біологічних активів та сільськогосподарської продукції.

Витрати, пов'язані з біологічними перетвореннями біологічних активів, визнаються витратами основної діяльності. Облік витрат ведеться за окремими об'єктами обліку витрат, які мають відповідати об'єктам обліку біологічних активів (окремі види біологічних активів та/або їх група) на рахунку обліку виробництва, відповідно до Положення (стандарту) 16 та Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженої Нака30м Міністерства фінансів України від 30 листопада 1999 р. №291 та зареєстрованої в Міністерстві юстиції України 21 грудня 1999 р. №893/4186.

До складу витрат, пов'язаних з біологічними перетвореннями, належать:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати;

- загальновиробничі витрати.

Прямі матеріальні витрати, прямі витрати на оплату праці та інші прямі витрати протягом звітного (календарного) року відображаються за статтями калькулювання, перелік і склад яких установлюється підприємством.

Загальновиробничі витрати рослинництва і тваринництва розподіляються наприкінці звітного (календарного) року на кожен об'єкт витрат з використанням бази розподілу, установленої підприємством.

Доходи (витрати) від первісного визнання додаткових біологічних активів і сільськогосподарської продукції визначаються за кожним об'єктом біологічних активів, з цією метою на рахунку обліку виробництва має бути забезпечена відповідність між витратами, пов'язаними з біологічними перетвореннями, та вартістю отриманих біологічних активів і сільськогосподарської продукції за окремими видами біологічних активів та/або їх групами.

Доходи (витрати) від первісного визнання додаткових біологічних активів і сільськогосподарської продукції включаються до складу інших операційних доходів (витрат) наприкінці звітного (календарного) року або на кожну дату балансу з коригуванням до фактичної суми доходів (витрат) від первісного визнання додаткових біологічних активів і сільськогосподарської продукції, визначеної наприкінці звітного (календарного) року.

Сума доходу від зміни справедливої вартості біологічного активу, який оцінюється за справедливою вартістю, за вирахуванням очікуваних витрат на місці продажу, на дату балансу відображається збільшенням його вартості та збільшенням іншого операційного доходу.

Сума втрат від зміни справедливої вартості біологічного активу, який оцінюється за справедливою вартістю, за вирахуванням очікуваних витратна місці продажу, на дату балансу відображається зменшенням його вартості та збільшенням інших витрат операційної діяльності.

Приклад:

Витрати, пов'язані з біологічними перетвореннями при вирощуванні озимої пшениці на площі 100 га, склали 170759 грн. Від урожаю отримано 5100 ц товарного зерна, із якого 5000 ц реалізовано покупцям, і 1200 ц соломи, що використовуватиметься для внутрішньогосподарського споживання. Справедлива вартість на момент визнання сільськогосподарської продукції, зменшена на очікувані витрати на місці продажу, склала 1 ц зерна - 55 грн, 1 ц соломи - 3 гри, а договірна реалізаційна ціна 1 ц зерна - 66 грн.

Формування у бухгалтерському обліку доходів та витрат показано в таблиці 5.7.

Таблиця 5.7. Формування витрат та доходів у системі рахунків бухгалтерського обліку

Пор. № |

Зміст операції |

Кореспондуючі рахунки |

Сума, грн |

|

дебет |

кредит |

|||

1 |

2 |

3 |

4 |

5 |

1 |

Витрати на вирощування пшениці озимої |

231 "Рослинництво" |

Різні |

170759.00 |

2 |

Оприбутковано зерно від урожаю за справедливою вартістю (5100ц х 55 грн) |

27 "Продукція сільськогосподарського виробництва" |

231 "Рослинництво" |

280500,00 |

3 |

Оприбуткована солома від урожаю (1200 ц х 3 грн) |

27 "Продукція сільськогосподарського виробництва" |

231 "Рослинництво" |

3600,00 |

4 |

Відображено дохід від реалізації зерна покупцям (5000ц х 66 грн) |

361 "Розрахунки з вітчизняними покупцями" |

701 "Дохід від реалізації готової продукції"' |

330000,00 |

5 |

Нараховані податкові зобов'язання з ПДВ |

701 "Дохід від реалізації готової продукції" |

641 "Розрахунки за податками" |

55000,00 |

6 |

Списана балансова вартість реалі30ваного зерна покупцеві (5000 ц х 55 грн) |

901 "Собівартість реалізованої готової продукції" |

27 "Продукція сільськогосподарського виробництва" |

275000,00 |

7 |

Списано дохід на фінансові результати |

701 "Дохід від реалізації готової продукції" |

791 "Результат операційної діяльності" |

275000,00 |

8 |

Списано балансову вартість зерна на фінансові результати |

791 "Результат операційної діяльності" |

901 "Собівартість реалізованої готової продукції" |

275000,00 |

9 |

Визначено дохід від первісного визнання продукції озимої пшениці (280500+3600)-170759=113341 |

231 "Рослинництво" |

710 "Дохід від первісного визнання та зміни вартості активів, які обліковуються за справедливою вартістю" |

113341,00 |

10 |

Списано дохід від первісного визнання сільськогосподарської продукції на фінансовий результат |

710 "Дохід від первісного визнання та зміни вартості активів, які обліковуються за справедливою вартістю" |

791 "Результат операційної діяльності" |

113341,00 |