87. Розкриття інформації про витрати у фінансовій звітності.

32. В примечаниях к финансовой отчетности приводится информация о:

составе и сумме расходов, отраженных в статьях «Прочие операционные расходы» и «Прочие расходы» Отчета о финансовых результатах;

составе и сумме доходов и потерь по каждому чрезвычайному событию;

составе и сумме расходов, не включенных в статьи расходов Отчета о финансовых результатах, а отраженных непосредственно в составе собственного капитала (кроме изъятия капитала и распределения между собственниками).

88. Економічна сутність доходів Получение доходов свидетельствует о том, что продукция предприятия нашла своего потребителя, что она соответствует требованиям и спросу рынка по цене, качеству, другими техническими, функциональными характеристиками.

Доходы предприятия выполняют следующие важнейшие задачи:

Доходы предприятия - это

Источник формирования прибыли

Источник выплаты различных видов налогов

Основа для самофинансирования предприятия

В наиболее обобщенном

виде распределение доходов выглядит

так:

Сумма

доходов торгового предприятия, полученных

из всех источников и по всем видам

хозяйственной деятельности, образует

его валовой доход. Валовой доход

представляет собой часть стоимости

товара, которая предназначена для

покрытия издержек обращения, уплаты

налогов и образования прибыли.

Величина

торговой надбавки в цене реализации

характеризует объем услуг торгового

предприятия по реализации товаров. Торговая

надбавка определяется предприятием

самостоятельно с отдельными товарами,

однако существуют ограничения ее уровня

в рамках государственного регулирования

Сумма

доходов торгового предприятия, полученных

из всех источников и по всем видам

хозяйственной деятельности, образует

его валовой доход. Валовой доход

представляет собой часть стоимости

товара, которая предназначена для

покрытия издержек обращения, уплаты

налогов и образования прибыли.

Величина

торговой надбавки в цене реализации

характеризует объем услуг торгового

предприятия по реализации товаров. Торговая

надбавка определяется предприятием

самостоятельно с отдельными товарами,

однако существуют ограничения ее уровня

в рамках государственного регулирования

89. Визнання та оцінка доходів Признание 5. Доход признается при увеличении актива или уменьшении обязательства, обуславливающем возрастание собственного капитала (за исключением роста капитала за счет взносов участников предприятия), при условии, что оценка дохода может быть достоверно определена.

Критерии признания дохода, приведенные в настоящем Положении (стандарте), применяются отдельно к каждой операции. Однако эти критерии необходимо применять к отдельным элементам одной операции или к двум или более операций одновременно, если это следует из сути такой хозяйственной операции (операций).

6. Не признаются доходами следующие поступления от других лиц:

6.1. Сумма налога на добавленную стоимость, акцизов, других налогов и обязательных платежей, подлежащих перечислению в бюджет и внебюджетные фонды.

6.2. Сумма поступлений по договору комиссии, агентскому и другому аналогичному договору в пользу комитента, принципала и т. п.

6.3. Сумма предварительной оплаты продукции (товаров, работ, услуг).

6.4. Сумма аванса в счет оплаты продукции (товаров, работ, услуг).

6.5. Сумма задатка под залог или в погашение займа, если это предусмотрено соответствующим договором.

6.6. Поступления, принадлежащие другим лицам.

6.7. Поступления от первичного размещения ценных бумаг.

Оценка дохода

21. Доход отражается в бухгалтерском учете в сумме справедливой стоимости активов, полученных или подлежащих получению.

22. В случае отсрочки платежа, в результате чего возникает разница между справедливой стоимостью и номинальной суммой денежных средств или их эквивалентов, подлежащих получению за продукцию (товары, работы, услуги и другие активы), такая разница признается доходом в виде процентов.

23. Сумма дохода по бартерному контракту определяется по справедливой стоимости активов, работ, услуг, полученных или подлежащих получению предприятием, уменьшенной или увеличенной соответственно на сумму переданных или полученных денежных средств и их эквивалентов.

24. Если справедливую стоимость активов, работ, услуг, полученных или подлежащих получению по бартерному контракту, достоверно определить невозможно, то доход определяется по справедливой стоимости активов, работ, услуг (кроме денежных средств и их эквивалентов), переданных по этому бартерному контракту.

Раскрытие информации о доходах в примечаниях к финансовой отчетности

25. В примечаниях к финансовой отчетности приводится (раскрывается) следующая информация:

25.1. Учетная политика относительно признания дохода, включая способ определения степени завершенности работ, услуг, доход от выполнения и предоставления которых признается по степени завершенности.

25.2. Распределение дохода по каждой группе доходов согласно пункту 7 настоящего Положения (стандарта).

25.3. Сумма дохода по бартерным контрактам в распределении по группам доходов в соответствии с подпунктом 25.2 настоящего Положения (стандарта).

25.4. Доля дохода по бартерным контрактам со связанными сторонами.

90. Класифікація доходів Признанные доходы классифицируются в бухгалтерском учете по следующим группам:

а) доход (выручка) от реализации продукции (товаров, работ, услуг);

б) другие операционные доходы;

в) финансовые доходы;

г) прочие доходы;

д) чрезвычайные доходы.

Состав доходов, относящихся к соответствующей группе, установлен Положением (стандартом) бухгалтерского учета 3 «Отчет о финансовых результатах».

Доходы делятся на доходы от обычной деятельности и доходы от чрезвычайных событий. Доходы от обычной деятельности делятся на доходы от операционной деятельности; доходы от финансовых операций и доходы от другой обычной деятельности. Доходы от операционной деятельности делятся на доходы от реализации и операционные доходы. Под обычной деятельностью понимают любую деятельность предприятия, а также операции, обеспечивающие ее или возникающие вследствие осуществления такой деятельности.

Примерами обычной деятельности являются производство и реализация продукции, расчеты с поставщиками и покупателями, работниками, банковскими учреждениями и др. В качестве сопровождающих к обычной деятельности относятся такие

операции, как переоценка активов, списание обесцененных запасов, курсовые разницы, экономические санкции за нарушение договорных обязательств или налогового законодательства и др. Обычная деятельность подразделяется на:

операционную и прочую (инвестиционную и финансовую). Под операционной деятельностью понимают основную деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью.

Основная деятельность — это деятельность, связанная с производством или реализацией продукции -(товаров, работ, услуг), являющаяся определяющей целью создания предприятия и обеспечивающая основную часть его дохода.

Инвестиционная деятельность — приобретение и реализация необоротных активов, а также тех финансовых инвестиций, которые не являются составляющей эквивалентов Денежных средств (например, инвестиции в ассоциированные или дочерние предприятия, совместная деятельность и др.).

Под финансовой деятельностью понимают деятельность, которая приводит к изменениям размера и состава собственного и заемного капитала.

Чрезвычайная деятельность — операции или события, отличающиеся от обычных и не происходящие часто или регулярно. К таким событиям относятся стихийные бедствия, техногенные аварии, пожар и др. Потери вследствие таких событий, 'покрытие их за счет страхового возмещения и других источников учитываются ори расчете финансовых* результатов от чрезвычайной деятельности. Доход от реализации прод-и признается в сл-е наличия условий: покупателю переданы риски и выгоды, связ. с правом собственности на продукцию,; П не осущ. в дальнейшем управления и контроля за реализованной продукцией; сума дохода м/б достоверно определена; существует уверенности, что в рез-те операции произойдет увеличение экон. выгод П, а расходы, связ. с этой операцией м/б достоверно определены. Результат операции по предост. услуг м/б достоверно оценен при наличии условий: возможность достоверной оценки дохода; вероятность пост. экон. выгод от предост. услуг; возможность достоверной оценки степени завершенности предост-я услуг на дату баланса; возможности достоверной оценки расходов, осущ. для предост-я услуг необход. для их завершения. Целевое финансирование не признается доходом до тех пор, пока нет подтверждения того, что оно будет получено и П выполнит условия

по таком финансированию. Доход, возникающий в рез-те использования активов П др. сторонами, признается в виде процентов, роялти и дивидендов, если: вероятно пост-е экон. выгод; доход м/б достоверно оценен. Доход отражается в БУ в сумме справедливой ст-ти активов, кот. получены или подлежат получению.

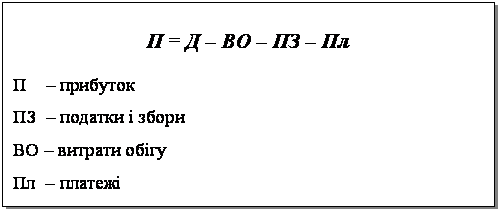

91. Класифікація фінансових результатів. Существует достаточно много классификационных критериев относительно финансовых результатов. Прежде всего, относительно своей величины финансовых результатах розризняться на положительные финансовые результаты (прибыль), нулевой финансовый результат и отрицательный финансовый результат (убыток).

Согласно П (С) БУ № 3 "Отчет о финансовых результатах" финансовые результаты классифицируются следующим образом: - Финансовые результаты операционной деятельности; - Финансовые результаты инвестиционной деятельности; - Финансовые результаты финансовой деятельности; - Финансовые результаты чрезвычайных событий. Национальными положениями (стандартами), вышеупомянутые виды деятельности определяются следующим образом: Операционная деятельность - основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью. Основная деятельность определяется согласно П (С) БУ 3 как операции, связанные с производством или реализацией продукции (товаров, работ, услуг), является главной целью создания предприятия и обеспечивают основную долю его дохода. Инвестиционная деятельность - это приобретение и реализация тех необоротных активов, а также тех финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств. Финансовая деятельность - это деятельность, которая приводит к изменениям размера и состава собственного и заемного капитала предприятия. Чрезвычайное происшествие - это событие или операция, которая отличается от обычной деятельности предприятия, и не ожидается, что она будет повторяться периодически или в каждом следующем отчетном периоде. По этой классификации финансовые результаты определяются и отражаются в отчете о финансовых результатах. План счетов бухгалтерского учета содержит отдельный счет 79 "Финансовые результаты", который непосредственно предназначен для учета и обобщения информации о финансовых результатах предприятия, имеет субсчета согласно которым финансовые результаты классифицируются на: - Результат основной деятельности; - Результат финансовых операций; - Результат другой обычной деятельности; - Результат чрезвычайных происшествий. Согласно Инструкции к Плану счетов [18] финансовый результат от основной деятельности - это прибыль (убыток) от основной деятельности предприятия, который является разницей между суммой доходов от реализации готовой продукции, товаров, работ, услуг и доходов от прочей операционной деятельности и суммой себестоимости реализованной готовой продукции, товаров, работ и услуг, административных расходов, расходов на сбыт, прочих операционных расходов. Результат финансовых операций определяется как прибыль (убыток) от финансовых операций предприятия, является разницей между суммой доходов от участия в капитале и прочих финансовых доходов и суммой финансовых затрат. Результат от прочей обычной деятельности - это прибыль (убыток) от прочей обычной деятельности предприятия, который равен разнице между суммой доходов от инвестиционной и прочей обычной деятельности предприятия и суммой прочих расходов. Результат чрезвычайных событий определяется как прибыль (убыток) от чрезвычайных событий, который составляет разницу между суммой доходов, полученных от чрезвычайных событий, и суммой расходов от чрезвычайных событий. Согласно П (С) БУ 17 "Налог на прибыль" [15] финансовые результаты делятся на учетные и налоговые. П (С) БУ 17 дает следующее определение этих финансовых результатов: Учетная прибыль (убыток) - сумма прибыли (убытка) до налогообложения, определенная в бухгалтерском учете и отраженная в Отчете о финансовых результатах за отчетный период. Налоговую прибыль (убыток) - сумма прибыли (убытка), определенная по налоговому законодательству объектом налогообложения за отчетный период. Нераспределенная прибыль (непокрытые убытки) текущего и прошлых лет учитываются на счете 44 "Нераспределенная прибыль (непокрытые убытки)", субсчета которого также образуют соответствующую классификацию финансовых результатов: - Прибыль нераспределенная; - Непокрытые убытки; - Прибыль, использованная в отчетном периоде. Согласно Инструкции к Плану счетов прибыль нераспределенная - это прибыль текущего и прошлого отчетного периодов, которая не была использована в текущем или прошлых отчетных периодах. Непокрытые убытки - это убытки предприятия, которые не были покрыты в текущем или прошлых отчетных периодах за счет нераспределенной прибыли, резервного, паевого или дополнительного капитала и др. Прибыль, использованная в отчетном периоде это сумма прибыли, который был распределен между собственниками (начисление дивидендов), либо был направлен выплаты по облигациям, отчисления в резервный капитал и иное использование прибыли в текущем периоде. Методике экономического анализа также предусмотрена классификация финансовых результатов, согласно которой прибыль (убыток) делится на: балансовая прибыль (убыток), прибыль который облагается налогом, и хозрасчетный доход [17]. Балансовая прибыль представляет собой общий финансовый с учетом всех доходов и убытков, то есть разница между чистой прибылью, который был получен от всех видов деятельности и убытками. Прибыль, облагается налогом, есть различие между скорректированным валовым доходам и валовыми расходами, согласно Закону Украины "О налогообложении прибыли" [2]. Хозрасчетный доход представляет собой чистую прибыль, которая остается в распоряжении предприятия после вычета из нее всех соответствующих сумм налогов, отчислений и других платежей, а также покрытия убытков.

92. розкриття інформації про доходи у фінансовій звітності. Раскрытие информации о доходах в примечаниях к финансовой отчетности

25. В примечаниях к финансовой отчетности приводится (раскрывается) следующая информация:

25.1 Учетная политика по признанию дохода, включая способ определения степени завершенности работ, услуг, доход от выполнения и предоставления которых признается по степени завершенности.

25.2. Распределение дохода по каждой группе доходов согласно пункту 7 настоящего Положения (стандарта).

25.3. Сумма дохода по бартерным контрактам в распределении по группам доходов согласно подпункту 25.2 настоящего Положения (стандарта).

25.4. Доля дохода по бартерным контрактам со связанными сторонами.

93. Економічна сутність зобов’язань. обязательства - это задолженность предприятия, возникшая вследствие прошлых событий и погашение которой в будущем, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды. Для признания обязательств должны быть соблюдены условия: 1) оценка их может быть достоверно определена; 2) существует вероятность уменьшения экономических выгод в результате их погашения. Основными задачами организации бухгалтерского учета обязательств являются: - Четкое документирование расчетов; - Своевременная и полная регистрация данных первичного учета в регистрах; - Правдивое отображение информации по обязательствам в отчетности и примечаниях к ней.

94. Класифікація зобов’язань. Классификация обязательств согласно П (С) БУ 11 с учетом П (С) БУ 2 "Баланс" и нового Плана счетов

Долгосрочные обязательства:

-Долгосрочные кредиты банков

-Другие долгосрочные финансовые обязательства Текущие обязательства :

-Краткосрочные кредиты банков

-Текущая задолженность по долгосрочным обязательствам

-Краткосрочные векселя выданные

-Кредиторская задолженность за товары, работы, услуги

Текущая задолженность по счетам:

- По полученным авансам

- С бюджетом

- За внебюджетными платежами

- По страхованию

- По оплате труда

- С участниками

- По внутренним расчетам

Другие текущие обязательства

Обеспечение для возмещения будущих выплат :

-Для выплаты отпусков работникам

-На дополнительное пенсионное обеспечение

-Во исполнение договорных обязательств

-На реструктуризацию

-На выполнение обязательств по обременительным контрактам

Условные обязательства

Классифицируются по видам деятельности

Доходы будущих периодов

Классифицируются по видам деятельности

Текущие обязательства - это краткосрочные финансовые обязательства, которые должны быть погашены в течение текущего операционного цикла предприятия или в течение года с даты составления бухгалтерского баланса (с двух сроков выбирают длиннее). Это определение предполагает, что текущие обязательства будут погашены за счет активов, классифицируемых как текущие в том же бухгалтерском балансе, и обязательства. [7]