Министерство образования и науки Российской Федерации

Государственное образовательное учреждение

высшего профессионального образования

“Ивановский Государственный энергетический университет

им. В.И. Ленина”

Кафедра экономики и организации предприятия

Контрольная работа

по курсу “Экономика энергетики”

Вариант 6

Выполнил:

студент гр.5-71к

Христофоров Д. П.

Иваново 2013

1. Износ основных фондов, амортизация

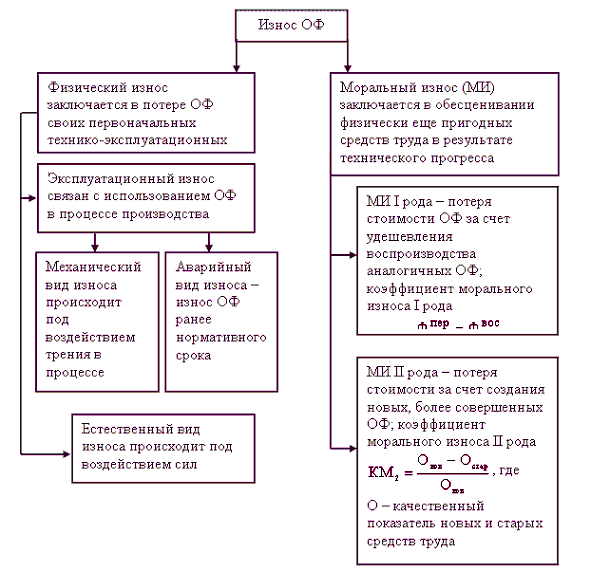

В процессе производства происходит износ ОФ. Он выражается в постепенной утрате ими своей стоимости и снижении технико-экономических показателей. При этом имеет место две формы износа – физический и моральный.

Физический износ в энергетике происходит вследствие износа металла, который подвергается интенсивному воздействию высоких температур, давлений, больших механических усилий, коррозии, влияния золы и вследствие простого старения строительных конструкций, что приводит к постепенному удешевлению ОФ.

Моральный износ состоит в том, что ОФ технически стареют, становятся малоэффективными под действием экономических факторов, связанных с научно-техническим прогрессом. Моральный износ связан с изготовлением более экономичных и производительных новых типов машин аналогичного назначения. Виды износа ОФ представлены на рис. 1.

Под амортизацией следует понимать единство двух противоположных экономических явлений:

постепенное снашивание средств труда вследствие их физического и морального износа;

восстановление стоимости, т. е. возмещение этого снашивания путем периодического отчисления определенных сумм, включаемых в себестоимость продукции, производимой при помощи указанных средств труда.

Амортизацией называется процесс постепенного перенесения стоимости основных средств на производимую продукцию с целью образования фонда денежных средств, для последующего полного или частичного их восстановления.

Рис. 1. Виды износов основных фондов

Величина амортизационного фонда (А) за срок службы ОФ создается за счет доходов от реализации продукции и определяется по формуле

(1)

(1)

Годовые амортизационные отчисления (И амi ) – это часть утраченной стоимости основных средств (износа), включаемая в себестоимость:

(2)

(2)

где Аi – амортизационный фонд i-го элемента ОФ за срок его службы.

Размер амортизационных отчислений зависит от среднегодовой стоимости основных средств и нормы амортизации. Норма амортизации i-го элемента ОФ – это процентное отношение годовой суммы амортизации к первоначальной стоимости этого элемента:

(3)

(3)

Ежегодные отчисления на амортизацию (Иам) определяются по формуле

![]() (4)

(4)

где

![]() –

средняя норма амортизации;

–

средняя норма амортизации;

Фос.г – среднегодовая стоимость ОФ.

Средняя норма амортизации ОФ определяется как

(5)

(5)

На рис. 2 представлены факторы, определяющие уровень затрат на амортизацию.

Рис. 2. Факторы, определяющие уровень затрат на амортизацию на электростанции

Энергетика относится к числу тех отраслей, где темпы НТП особенно значительные, поэтому в энергетике необходимо учитывать и отражать моральный износ, и прежде всего в нормах амортизационных отчислений и соответственно в сроках службы.

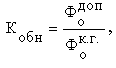

Степень эффективности ОФ зависит не только от структуры, но и от качественного состояния, которое может быть охарактеризовано следующими показателями:

коэффициентом обновления Кобн , определяемым по формуле

(6)

(6)

где Фодоп – стоимость вновь вводимого оборудования;

где Фок.г – стоимость оборудования на конец года;

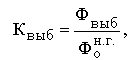

коэффициентом выбытия Квыб , определяемый по формуле

(7)

(7)

где Фвыб – стоимость выбывшего оборудования;

где Фон.г – стоимость оборудования на начало года.

Если Кобн >>Квыб , то происходит расширение производства. Следует отметить, что в настоящее время выбытие и замена ОФ происходят неоправданно медленно.

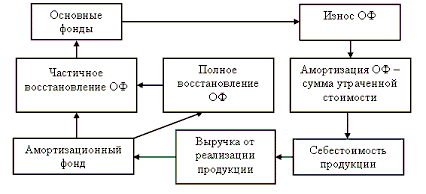

Таким образом, кругооборот ОФ, изменение их стоимости и перенос утраченной стоимости на готовый продукт можно представить в виде следующей схемы (рис.3):

Рис. 3. Кругооборот основных фондов