2. Методические основы планирования

В технико-экономических расчетах используются следующие методы:

Метод прямого счета (расчетно-аналитический метод) – этот метод основан на определении значений отдельных показателей плана на основе исходных первичных данных по каждому объекту, путем их критического глубокого анализа и последующего агрегирования этих факторов. Поскольку в основе этого метода лежит последовательность расчета, то этот метод легко поддается автоматизации с помощью ЭВМ.

Балансовый метод – взаимоувязка всех показателей плана, которые связаны между собой. Например, свод затрат на производство, фонд заработной платы, ресурсы, материально-технические средства, объем ремонтных работ. Принято составлять эти балансы в стоимостном и натуральном выражении:

Баланс рабочей силы Финансовый баланс

Этот метод дает возможность согласовать все ресурсы предприятия и показатели плана.

Факторный метод – изучаются факторы, которые влияют на тот или иной показатель, а потом рассчитывается изменение итогового показателя за счет каждого фактора, например, изменение производительности труда в зависимости от объема производства и численности работающих.

Индексный метод – расчет тех же факторов, но в отличие от факторного анализа, индексный метод пользуется относительными показателями (фондоотдача, рентабельность).

Нормативный метод – в этом случае значение того или иного показателя определяется по научно-обоснованным технико-экономическим нормам и нормативам, которые соответствуют тем производственным условиям, которые дают выполнение плана.

Норма – это максимально допустимая величина расхода сырья, материалов, топлива и т.д. на изготовление единицы продукции установленного качества. Например, норма расхода реагента, на основе продукта.

Норматив – это величина относительная. Она характеризует степень использования орудий труда, предметов труда, их расходования на единицу веса или объема. Например, показатель фондоотдачи, показатель затрат на рубль товарной продукции.

Все перечисленные методы дополняют друг друга.

Необходимость технико-экономического обоснования плана предопределяет систему показателей плана. Все показатели, которые применяются в планировании, подразделяются на количественные и качественные.

Количественные показатели плана выражаются абсолютными величинами, например, объем выпуска товарной продукции, объем реализации продукции, фонд заработной платы, сумма прибыли и т.д.

Качественные показатели являются относительными. Они выражают экономическую эффективность производства и степень эффективности использования отдельных факторов производства

Для исчисления показателей применяют натуральные, трудовые и стоимостные показатели.

Натуральные показатели используются при планировании объема производства, величины материальных ресурсов. Применение натуральные показателей ограничено невозможностью обобщения различных по характеру натуральных показателей.

Трудовой измеритель может применяться для исчисления объема производства в нормо-часах трудоемкости.

Самое большое применение в измерении показателей занимают стоимостные показатели. С их помощью определяется динамика развития предприятия, изменение прибыльности, рентабельности предприятия

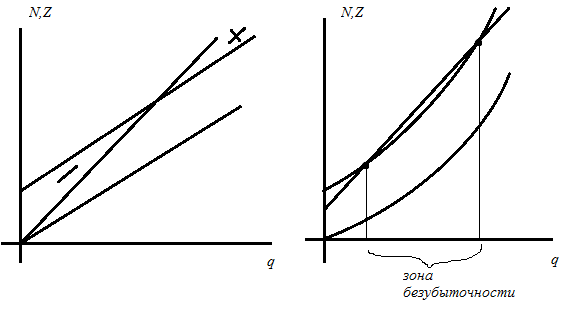

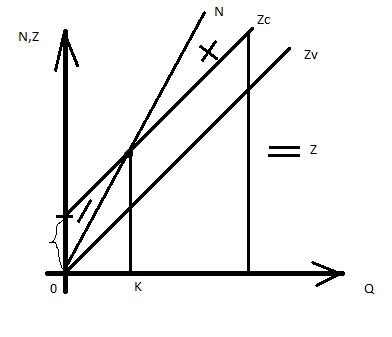

N – это объем реализации продукции в рублях

Z – это себестоимость продукции

Q – объем производства

q

– единица продукции

q

– единица продукции