<< Меню вопросов

ФИНАНСЫ ОРГАНИЗАЦИЙ

1. Понятие расходов и издержек предприятий, методы их планирования.

Различают экономические понятия:

1) затраты, которые отражают потребление производственных факторов, т.е. экономические элементы затрат. Практическое отражение затраты находят в составлении сметы затрат на производство и реализацию продукции.

Экономические элементы: - материальные затраты (МЗ); - затраты на оплату труда; -амортизация (износ основных фондов); - прочие затраты.

2) себестоимость (стоимостной показатель, отражающий метод калькулирования издержек в соответствии с принятой учетной политикой). Расходы подразделяются на текущие, инвестиционные, финансовые, социальные.

В соответствии с формой №2 бухгалтерской отчетности расходы классифицируются по 4-м группам (так же как и доходы):

1) расходы по основной (обычной) деятельности, которая связана с расходами в соответствии с экономическими элементами затрат,

2) расходы по операционной деятельности, связанные с использованием имущества предприятия (продажа или выбытие оборотных и внеоборотных активов), с расходами по аренде и лизингу, с процентами, уплаченными по кредиту, с первоочередными налогами и платежами.

3) расходы по внереализационной деятельности связаны со штрафами и пени, уплаченными за нарушение договорных операций, с отрицательной валютной разницей, с убытками от списания долгов.

4) чрезвычайные расходы (по ЧО) возникают в результате форс-мажорных обстоятельств в финансово-хозяйственной деятельности предприятия. Они отражают потери активов организации в результате пожаров, наводнений и т.д.

Денежные расходы хозяйственных организаций финансируются за счет источников: непосредственно из выручки от продаж, за счет доходов от прочей деятельности (операционной и внереализационной), прибыли до налогообложения (балансовой прибыли), чистой прибыли, целевых фондов и резервов, ассигнований из бюджета.

Себестоимость продукции – совокупность затрат и начислений (текущие расходы), которые связаны с производством и реализацией продукции; важнейшая экономическая категория, которая участвует практически во всех технико-экономических расчетах.

В рыночной экономике применяются 2 метода планирования себестоимости:

1) расчет себестоимости по экономическим элементам, т.е. составление сметы затрат, в которой показываются все расходы предприятия по отдельным экономическим элементам и в сумме за определенный период (месяц, квартал, год). Состав и ориентировочная структура эк.элементов в смете затрат в среднем по промышленному производству: МЗ – 66%, з/п всех работников – 14%, ОСН с з/п – 5%, амортизация – 5%, прочие затраты – 10%. В зависимости от специфики производства различают отрасли и предприятия: материалоемкие (велика доля МЗ), трудоемкие (велика доля з/п работников и ОСН), фондоемкие или капиталоемкие (велика доля амортизации). Под влиянием НТП в себестоимости происходят изменения: себестоимость единицы продукции в сопоставимых ценах имеет тенденцию к снижению, структура себестоимости изменяется так, что доля овеществленного труда (МЗ+амортизация) имеет тенденцию к повышению, а доля затрат живого труда (з/п+ОСН) – к снижению. Политика государства направлена на повышение абсолютного уровня з/п, доля з/п в себестоимости продукции снижается.

2) расчет себестоимости по калькуляционным статьям расходов. Цель - определение себестоимости единицы продукции, процедура расчета себестоимости единицы конкретного вида продукции – составление калькуляции. Более приоритетна, т.к. именно себестоимость единицы продукции является ориентиром, по которому формируется цена продукции. В первом методе все эк. элементы строго регламентированы и обязательны для предприятий всех отраслей, расчет себестоимости по второму методу учитывает специфику отраслей. Основные статьи калькуляционных расходов: - сырье и основные материалы, - покупные полуфабрикаты и комплектующие изделия, - вспомогательные материалы, - топливо на технологические нужды, - энергия на технологические нужды, - з/п производственных рабочих, - отчисления на социальные нужды (ОСН) с з/п рабочих, - амортизация, - расходы по содержанию и эксплуатации оборудования, - цеховые или общепроизводственные расходы =>цеховая с/ст, - общехозяйственные расходы, => производственная с/ст, - коммерческие расходы. Сумма перечисленных калькуляционных статей формирует полную себестоимость продукции. Кроме этих статей в калькуляцию часто включают потери от брака.

Для принятия обоснованных управленческих решений важно знать, как меняется величина отдельных калькуляционных статей в связи с изменением объемов производства. По отношению к объему производства все калькуляционные статьи расходов делятся на условно-переменные (переменные), общая сумма которых изменяется прямо пропорционально изменению объема производства продукции, но в расчете на единицу продукции их величина не меняется (МЗ, з/п производственных рабочих и ОСН, если з/п исчисляется по сдельной системе оплаты труда), и условно-постоянные (постоянные), общая сумма которых не зависит от объема производства продукции, но в расчете на единицу их уровень изменяется обратно пропорционально изменению объемов производства продукции. Для финансовой деятельности организации особое значение имеют постоянные расходы, которые включают амортизацию, цеховые расходы, расходы по эксплуатации оборудования, общехозяйственные расходы, коммерческие расходы. Экономическая сущность постоянных расходов дает возможность определить точку безубыточности (объем производства продукции, выше которого производстенно-хозяйственная деятельность теряет экономический смысл). Чем ниже уровень точки безубыточности, тем прочнее финансовое состояние предприятия.

Уровень точки безубыточности:

∑ пост.расх. / Цо - перемен.расх.

где числитель – сумма постоянных расходов на общий объем производства продукции конкретного вида,

Цо – оптовая цена единицы продукции конкретного вида, перемен.расх. – переменные расходы на единицу продукции конкретного вида.

Если по одному изделию фактический объем производства продукции превышает точку безубыточности (производство этого изделия рентабельно), а по другим изделиям фактический объем производства меньше точки безубыточности (производство этого изделия нерентабельно), то следует изыскать направления для перехода нерентабельных изделий в рентабельные. Наиболее важным, особенно в условиях мирового экономического кризиса являются мероприятия по изысканию потенциальных потребителей продукции, что дает возможность увеличить объем производства продукции и снизить уровень постоянных расходов на единицу продукции. Для полного анализа точки безубыточности представляет интерес расчет ее по условной продукции.

Методические подходы к расчету условной продукции заключаются в следующем:

1)суммируются все постоянные расходы по всем видам продукции,

2)определяется средневзвешенная цена единицы условной продукции,

3)определяется уровень переменных расходов на единицу условной продукции как средневзвешенная по отдельным видам продукции, 4) рассчитывается точка безубыточности условного вида продукции.

Направления снижения себестоимости продукции:

1) экономия на МЗ, достигаемое за счет фактора нормы расхода материальных ресурсов на изготовление единицы продукции и фактора цен на отдельные виды материальных ресурсов.

2) экономия на з/п рабочих (если темпы роста производительности труда превышают темпы роста з/п) за счет фактора производительности труда и фактора з/п.

3)экономия на условно-постоянных расходах (если наблюдается рост объемов производства) за счет фактора постоянных расходов и фактора объемов производства.

Для крупных и средних предприятий план по себестоимости продукции – самостоятельный раздел в общем производственном плане, для малых предприятий план по себестоимости продукции входит составной частью в финансовый план. Основные показатели плана по себестоимости продукции: смета затрат на производство (сумма текущих расходов на производстенно-хозяйственную деятельность за определенный период времени), себестоимость товарной продукции (не включает незавершенное производство, если остатки незавершенного производства на начало и конец года одинаковы, то величина товарной продукции равна величине по смете затрат), себестоимость единицы важнейших видов продукции (соответ.калькуляция), затраты на 1 рубль товарной продукции.

<< Меню вопросов<< Меню вопросов

ФИНАНСЫ ОРГАНИЗАЦИЙ

2. Доходы предприятий, выручка от продаж продукции (товаров, работ, услуг), её планирование.

Доходы организаций – это увеличение её эк.выгод в результате поступления активов (имущества или ден.средств) и погашение обязательств.

Доходы подразделяются на:

1) Доходы от обычной (основной) деятельности: это выручка от реализации продукции, товаров, работ, услуг.

2) Доходы от операционной деятельности связаны с:

- продажей основных средств, оборотных средств и др.активов;

- участием в капиталах др.организаций;

- получением арендных платежей от сдачи имущества в аренду;

- получением % по депозитным вкладам и ссудам

- получением доходов от совместной деятельности.

3) Внереализационные доходы имеют нерегулярный характер и связаны с получением штрафов и пеней, с получ.активов, переданных безвозмездно, с прибылью прошлых лет, которая выявлена в прошлом году, от списания суммы кредиторской задолженности, от плюсовых и валютных разниц, от суммы дооценки активов.

4) Чрезвычайные доходы – связаны с наступлением форс – мажорных обстоятельств и вкл.в себя страховые возмещения по стоимости погибшего имущества, а также стоимость материальных ценностей, которые остались и могут функционировать после стихийных бедствий, аварий, пожаров.

Денежные д-ды опред.методом начисления и их следует отличать от ден.поступлений, которые формируются кассовым методом.

Ден.поступления вкл.

- выручку от продаж, кот.поступила на расчетный счет или непосредственно в кассу

- выручку от продаж имущества (излишнего или ненужного)

- авансы, полученные от покупателей и заказчиков

- кредиты и займы полученные

- дивиденды и %, полученные по фин.вложениям

- бюдж.ассигнования и целевое финансирование.

Информация по поступ.ден.средств содержится в форме №4 «Отчет о движении денежных средств».

Выручка от реализации (от продаж) – гл.доходный источник ден.средств, кот.для предприятий, ориентир.на произв.-хоз.деятельность повышает 90% общего объема ден.доходов.

Важность опр-ся 2 позициями:

1) выручкой от продаж зак-ся процесс кругооборота ден.средств;

2) от выручки зависит фин.состояние организации.

На величину выручки от продаж влияют факторы:

Выручка опр-ся:

Выручку можно опр-ть кассовым методом и методом начисления.

Методы планирования выручки от продаж:

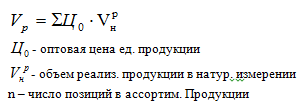

1) метод прямого ассортиментного расчета. Предприятие должно располагать след.данными на плановый период: объем ожид.продаж в натур.измерении, прогнозной (плановой) ценой.

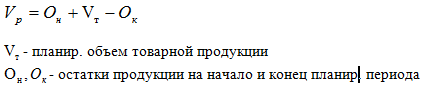

2) Укрупненный метод на основе товарной продукции – применяется в условиях большого ассортиментного разброса товаров и недостаточно полной информации о кол-ве продаж и ожид.ценах ед.продукции. Суть метода: планир.общий объем продукции, прогнозир.объем товарной продукции корректируется на изменение остатков нереализ.продукции на начало и конец планир.периода.

- остатки продукции на начало и конец планир. периода

3) аналитический или факторный метод прим-ся в тех случаях, когда прогнозы сост-ся на длит.срок и следоват-но организация обладает не полной информацией по товарам и ценам на них.

Суть: вначале опр-ся базовые показатели выручки на начало планир.периода и этот показатель корректир-ся с использованием 3 факторов: изменение объема хоз.деятельности предприятия, изменение ассортимента, изменение цен.

Планирование выручки. Включает в себя такие методы планирования выручки, как: метод прямого счета; расчетный метод; метод основанный на использовании порога рентабельности, и др. Метод прямого счета: вначале определяется плановая выручка (Bi) по каждому виду продукции: Bi = Qi x Pi, где Qi — планируемый выпуск i-гo вида продукции в натуральном выражении; Pi – цена реализации единицы продукции i-гo вида.Затем определяется плановая выручка по предприятию. Этот метод применяется в случае, когда имеются заказы потребителей на всё виды продукции на плановый период, заключены' договоры с потребителями, в которых указано количество поставляемой продукции и цена реализации.

Расчетный метод: Плановая выручка (Вп) определяется исходи из ожидаемых остатков нереализованной продукции на начало планового периода (Он.п.), прогнозируемого выпуска товарной продукции в плановом периоде (ТП пл.) и прогнозируемых остатков нереализованной продукции на конец планового периода (Ок.п.): Вп = Он.п. + ТПпл. - Ок.п. Этот метод применяется в том случае, если предприятие не имеет заказов на весь прогнозируемый объем производства товарное продукции, часть договоров предусматривается заключить в новом периоде. Метод, основанный на использовании порога рентабельности: исходя из формулы порога рентабельности выводится формула порогового количества товаров (ПКТ): , где 3ПОСТ — постоянные затраты, необходимые для деятельности предприятия; Ц — цена единицы товара; ЗП.Е.— переменные затраты на единицу товара. При применении любого из указанных, методов планирования выручки следует сопоставлять плановый объем выручки с планируемыми расходами на производство продукции. Превышение плановой выручки над плановыми расходами означает прибыльную работу предприятия в плановом периоде.

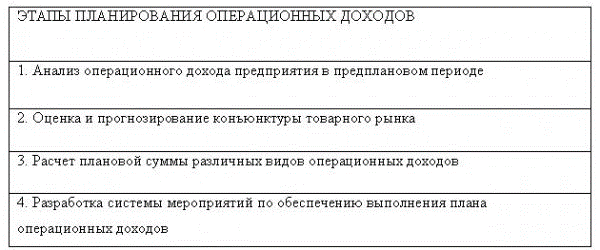

Процесс планирования операционных доходов предприятия осуществляется по следующим четырем этапам (рис. 8.3):

1. Анализ операционного дохода предприятия в предплановом периоде. Задачи такого анализа и его глубина должны быть направлены на изыскание возможностей увеличения общей суммы валового и чистого операционного дохода, обеспечение плановых их расчетов необходимыми информативными показателями. В процессе осуществления такого анализа изучаются:

а) динамика общей суммы валового операционного дохода предприятия в предплановом периоде. При анализе динамики операционного дохода должна быть обеспечена сопоставимость цен на реализуемую продукцию.

Рисунок 8.3. Содержание и последовательность процесса планирования операционных доходов предприятия.

В этих целях на предприятии рассчитывается средний индекс цен по отдельным этапам отчетного периода. Показатели общей суммы валового и чистого операцион¬ного дохода предприятия приводятся в сопоставляющий вид по следующей формуле:

Сумма валового (чистого) операционного до¬хода предприятия в сопоставимых ценах =Сумма валового (чистого) операционного до¬хода предприятия в фактических ценах / Средневзвешенный индекс цен на реализо¬ванную продукцию по отношению к первому анализируемому периоду.

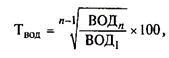

После ценового сопоставления анализируемых пока¬зателей определяются темпы изменения общей суммы валового операционного дохода предприятия по отдель¬ным этапам отчетного периода. Расчеты осуществляются по формуле средней геометрической:

где Твод— средний темп изменения (роста или снижения) общей суммы валового операционного дохода в рассматриваемом отрезке времени (год или квартал), в %;

ВОДn — общая сумма валового операционного дохода в сопоставимых ценах в последнем периоде рассматриваемого отрезка времени (квартала или месяца);

ВОД1 — общая сумма валового операционного дохода в первом периоде рассматриваемого отрезка времени (в первом квартале или месяце);

n — количество периодов в рассматриваемом отрезке времени;

б) равномерность формирования валового операционного дохода предприятия. Для характеристики этой равномерности используются обычно показатели среднеквадратического отклонения этих доходов и коэффициента их вариации (алгоритмы расчета этих показателей рассмотрены ранее);

в) соотношение чистого и валового операционного дохода предприятия в анализируемом периоде. В этих целях рассчитывается и анализируется в динамике коэффициент чистого операционного дохода;

г) основные факторы, повлиявшие на изменение суммы валового и чистого операционного дохода предприятия в плановом периоде. В составе эти факторов основное внимание в процессе анализа должно быть уделено: изменению объема производства продукции; изменению состава производимой продукции; изменению уровня цен на отдельные виды продукции; изменению видов и ставок налоговых платежей, входящих в цену продукции (уплачиваемых за счет валового операционного дохода).

Результаты анализа позволяют выявить основные тенденции в развитии валового и чистого операционного дохода предприятия и учесть их в процессе осуществления плановых расчетов.

Доходы от внереализационной деятельности обычно планируются общими суммами, опираясь либо на уже имеющиеся договора на планируемый год (подходит для доходов от долевого участия в других организациях; доходов от сдачи имущества в аренду; процентов, полученных по договорам займа; доходов от предоставления прав на использование интеллектуальной собственности), либо исходя из фактических данных прошлых лет при наличии очевидных сложившихся тенденций (для всех остальных видов внереализационных доходов, которые достаточно трудно поддаются прогнозированию).

<< Меню вопросов

3. Формирование финансового результата (прибыли), её планирование и использование.

1. Эконом. содержание прибыли. Конечной эконом. целью предпринимат.деятельности явл. получение прибыли. В общем виде годовая масса прибыли определяется

П=∑ Пу * Vн,

где Пу – удельная прибыль или прибыль на единицу продукции,

Vн – год.объем производства и реализации продукции в натурал. измерении.

В свою очередь,

Пу=Ц0 – С,

где Ц0 – оптовая цена ед.продукции конкрет. вида без НДС и др.косв. налогов,

С – себестоимость единицы продукции.

Тогда П=∑ (Ц0-С) * Vн,

2. Формирование бухгалтерской и налогооблагаемой прибыли.

Бухгалтер. прибыль — разница между суммой реализации (доходами от продажи) и расходами (издержками);

Экономич. прибыль – разница между бухгалтер. прибылью и дополнит. расходами, такими как: «упущенная выгода», дополнительные премиальные работникам.

ПБ=ПР+ПП+ПВН,

где ПБ – балансовая прибыль (убыток);

ПР – прибыль (или убыток) от реализации продукции (работ, услуг);

ПП – то же от прочей реализации;

ПВН – доходы и расходы по внереализационным операциям.

Прибыль от продаж = Vп(р) – Cп(р) , где Vп(р) – выручка от продаж или объем реализованной продукции, Cп(р) – себестоимость продаж или себестоимость реализованной продукции.

На величину прибыли от продаж влияют следующие факторы:

а) в сфере производства:объем производства, ассортимент и качество продукции, ритмичность производственного процесса;

б) в сфере обращения: маркетинговая деятельность, цена на готовую продукцию, условия сбыта;

в) внешние факторы: платежеспособность покупателей, работа транспорта, соблюдение покупателями продукции договорных условий.

3. Нераспределённая (чистая) прибыль. Использование чистой прибыли.

Чистая прибыль: Пч = Пн.о.(б) – Н(п), где Н(п) налог на прибыль. Из чистой прибыли выплачиваются дивиденды владельцам акций предприятия. Оставшаяся часть чистой прибыли распределяется между фондами накопления и фондами потребления. К фондам накопления относят фонд развития производства и резервный фонд. К фонда потребления относят фонд соц.развития предприятия и фонд материального поощрения (выплата премии). Для нормального развития предприятия распределение чист.прибыли может быть обозначено: фонд потребления 50%, фонд накопления 50%.

4. Дивидендная политика и порядок выплаты дивидендов в корпорации.

Дивиденды – это денежные доходы акционеров. Получение дивидендов и их размер зависят от проводимой акционерной организацией дивидендной политики. Основная цель дивид. политики – установление пропорциональности между текущим потреблением прибыли и будущим ее ростом, максимизирующим стоимость компании; оптимизация пропорции между потребляемой и капитализируемой нормами прибыли.

Сущ. 3 подхода к формированию дивид. политики - «консервативный», «умеренный» и «агрессивный».

Консервативный подход предполагает, что выплата дивидендов происходит в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость чистых активов, а, следовательно, - и рын. стоимость акций. К консервативному подходу относят остаточную политику дивидендных выплат, т.е. дивиденды выплачиваются в случае, если профинансированы все инвест.проекты. вся прибыль может быть пущена на дивиденды, а может быть использована на инвестиции. Политика стабильн.размера дивидендных выплат – суммы дивидендов неизменны на протяжении продолжительного периода времени.

Умеренный подход - это политика, в соотв. с которой компания пытается соблюсти баланс интересов акционеров, нуждающихся в выплате дивидендов и потребностей предприятия в наращивании капитала. К этому подходу относят политику минимального стабильного размера дивидендов с надбавкой в отдельные периоды и политику стабильного уровня дивидендов.

Агрессивный подход – предполагает начисление максимально возможного размера дивидендов. К этому подходу относят политику постоянного возрастания размера дивидендов, т.е. стабил.возрастание дивидендов в расчете на 1 акцию. Возрастание происходит по твердо установленному проценту прироста к размеру дивиденда в предшествующем периоде.

5. Методы планирования и прогнозирования прибыли.

Методы планирования выручки от продаж:

1. Метод прямого ассортиментного расчета (для использования этого метода предприятие должно располагать следующими данными на плановый период: объем ожидаемых продаж в натурал.измерении, прогнозные плановые цены.

2. Укрупненный метод на основе товарной продукции, этот метод определяется на основе большого ассортиментного разброса и недостаточно полной информации о количестве продаж и ожидаемых ценах ед. продукции. Суть метода: планируем общий объем продукции, затем прогнозируем объем товар. Продукции, затем корректируются на изменение остатков нереализованной продукции на начало и конец планируемого периода. Расчетная формула: Vр=Он+Vт – Ок, где Vт – планируемый объем товар.продукции, Ок и Он – остатки продукции на конец и начало планируемого периода.

3. Аналитический (факторный) – этот метод примен. в тех случаях, когда прогнозы сост. На длит.период и следовательно организация обладает неполной информацией о товарах и ценах на них. Суть метода: сначала определяем базовые показатели выручки на нач.и конец планируемого года и этот показатель корректируется на использование 3-х факторов: изменение объема хоз.деятельности предприятия, изменение ассотримента, изменение цен.

6. Показатели рентабельности и их использование при принятии финансовых решений.

Рентабельность (Р)— относительный показатель отражающий уровень доходности использования материальных, трудовых денежных и других ресурсов. Рассчитывается как отношение прибыли к затратам или использованным ресурсам. Выражается в % или в прибыли на ед. вложенных средств. Основные показатели Р:

· Общая Р — отношение баланс. прибыли к среднегодовой стоимости основных и оборотных средств.

· Р собственного капитала — отношение прибыли к среднему за период размеру собственного капитала.

· Р активов — отношение Пч, полученной за период к средней величине активов предприятия за период. Показывает способность активов компании порождать прибыль, индикатор доходности деятельности компании, свободный от влияния объема заемных средств. Используется при расчете одного из важнейших финансовых показателей —финансового рычага.

· Р продукции — отношение всей полученной прибыли к полной себестоимости реализованной продукции.

Р конкретного изделия — отношение прибыли от реализации изделия к полной себестоимости изделия. Этот показатель показывает степень рентабельности производимого изделия. Учитывая, что цель предприним. деятельности — получение максимальной прибыли, предприятие после анализа рентабельности изделия должно принять решение — избавиться от убыточных и малорентабельных изделий и увеличить выпуск высокорентабельных видов продукции.

Р оборота — отношение прибыли к валовой выручке.

Определение критического объёма производства для безубыточной работы и запаса финансовой прочности (эффект производственного рычага).

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от реализации продукции (работ, услуг) равна всем его совокупным затратам. То есть это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка. Зная порог рентабельности можно рассчитать критический объем производства:

Q(КР )= (R порог)/(Цена ед.продукции)

Запас финансовой прочности. Это разница между выручкой предприятия и порогом рентабельности. Запас финансовой прочности показывает, на какую величину может уменьшиться выручка, чтобы предприятие все еще не несло убытков. Запас финансовой прочности рассчитывается по формуле: ЗФП=выручка предприятия – порог рентабельности.

<< Меню вопросов

<< Меню вопросов

ФИНАНСЫ ОРГАНИЗАЦИЙ

4. Собственный капитал предприятия.

Собственный капитал организации (предприятия) характеризует общую стоимость средств организации, принадлежащих ей на праве собственности и гарантирующих интересы ее кредиторов.

Исходя из природы и экономического содержания собственного капитала можно выделить следующие его функции:

оперативная — связана с поддержанием непрерывности деятельности организации;

защитная (абсорбирующая) — направлена на защиту капитала кредиторов и возмещение убытков организации;

распределительная — связана с участием в распределении полученной прибыли;

регулирующая — определяет возможности и масштабы привлечения заемных источников финансирования, а также участия отдельных субъектов в управлении организацией.

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный и накопленный капитал.

Инвестированный капитал — это капитал, вложенный собственниками. Инвестированный капитал представлен в балансе российских организаций в виде уставного капитала и в виде эмиссионного дохода в составе добавочного капитала.

Накопленный капитал — это капитал, созданный сверх того, что было первоначально авансировано собственниками. Он находит свое отражение в виде статей, формируемых за счет чистой прибыли (резервный капитал, нераспределенная прибыль).

В составе собственного капитала выделяются:

Уставный капитал организации (предприятия) — это первоначальная сумма средств учредителей (собственников), необходимых для ее функционирования и отражающих право, закрепленное в уставе общества, на ведение предпринимательской деятельности. Его величина определяет минимальный размер имущества компании, гарантирующего интересы ее кредиторов.

Законодательством РФ предусмотрены требования к минимальному размеру уставного капитала:

Для ООО размер уставного капитала общества должен быть не менее стократной величины минимального размера оплаты труда, установленного федеральным законом на дату представления документов для государственной регистрации общества.

Для ОАО размер уставного капитала общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества

Для ЗАО — не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества.

Для государственных унитарных предприятий (ГУП) размер уставного фонда должен составлять не менее чем пять тысяч минимальных размеров оплаты труда, установленных федеральным законом на дату государственной регистрации государственного предприятия.

Для муниципальных унитарных предприятий (МУП) размер уставного фонда должен составлять не менее чем одну тысячу минимальных размеров оплаты труда, установленных федеральным законом на дату государственной регистрации муниципального предприятия.

Добавочный капитал формируется за счет:

прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки;

эмиссионного дохода акционерного общества (сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного обществ).

Использование добавочного капитала имеет место в следующих случаях: 1) увеличения уставного капитала; 2) распределения части суммы между учредителями организации; 3) погашения сумм снижения стоимости основных средств по результатам переоценки.

Резервный капитал.

Законодательством РФ предусмотрено обязательное создание резервных фондов в акционерных обществах.

В соответствии со ст. 35 Федерального закона «Об акционерных обществах» № 208-ФЗ от 26 декабря 1995 года резервный фонд создается в размере, предусмотренном уставом общества, но не менее 5% от его уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества.

Средства резервного фонда общества предназначены для покрытия убытков, погашения облигаций общества, выкупа собственных акций в случае отсутствия иных средств. Резервный фонд не может быть использован в иных целях.

Для предприятий других организационно-правовых форм создание резервного фонда не является обязательным.

Общество с ограниченной ответственностью может создавать резервный фонд в порядке и размерах, предусмотренных уставом общества. При этом для ООО при создании резервных фондов не установлены его минимально необходимые размеры.

Нераспределенная прибыль.

Прочие резервы:

5.1. Резерв по сомнительным долгам создается по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги на основе проведения инвентаризации дебиторской задолженности организации с отнесением сумм резервов на финансовые результаты организации. При этом сомнительным долгом признается такая дебиторская задолженность, которая не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством или банковской гарантией. Периодичность инвентаризации дебиторской задолженности и порядок создания резерва по сомнительным долгам должны быть утверждены в учетной политике.

Сумма резерва по сомнительным долгам определяется в налоговом учете следующим образом:

по сомнительной задолженности со сроком возникновения свыше 90 дней — в сумму создаваемого резерва включается полная сумма выявленной на основании инвентаризации задолженности;

по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в сумму резерва включается 50% от суммы выявленной на основании инвентаризации задолженности;

по сомнительной задолженности со сроком возникновения до 45 дней — сумма создаваемого резерва не увеличивается.

Суммы отчислений в создаваемые резервы включаются в состав прочих расходов и уменьшают налогооблагаемую прибыль. При этом сумма создаваемого резерва по сомнительным долгам не может превышать 10% выручки отчетного периода.

Использовать резерв сомнительных долгов можно только для того, чтобы погасить задолженность, по которой истек срок исковой давности, а также другие долги, нереальные для взыскания. Сумма резерва, не полностью использованная в отчетном периоде, может быть перенесена на следующие отчетные периоды, но в последующих периодах резерв должен быть скорректирован относительно остатка резерва.

Если организация создает резерв сомнительных долгов, то в бухгалтерском балансе дебиторскую задолженность следует показывать за минусом суммы образованного резерва. В пассиве баланса сумма образованного резерва отдельно не отражается.

5.2. Резерв под обесценение финансовых вложений образуется в объеме разницы между учетной и расчетной стоимостью некотируемых финансовых вложений, по которым произошло устойчивое существенное снижение их стоимости.

5.3. Резервы предстоящих расходов создаются в целях равномерного включения предстоящих расходов в издержки производства и обращения. Целями создания резервов предстоящих расходов являются: а) накопление источников финансирования крупных затрат, носящих периодический характер; б) равномерное включение расходов в себестоимость; в) выравнивание промежуточных финансовых результатов.

Организация может создавать следующие виды резервов предстоящих расходов:

на предстоящую оплату отпусков работникам;

выплату ежегодного вознаграждения за выслугу лет;

выплату вознаграждений по итогам работы за год;

ремонт основных средств;

гарантийный ремонт и гарантийное обслуживание и на другие цели.

Организация решает самостоятельно, какие прочие резервы ей создавать, и закрепляет это положение в учетной политике.

В качестве реальной величины собственных средств выступает стоимость чистых активов предприятия — величина, отражающая стоимость той части его имущества, которая останется после выполнения всех принятых на себя обязательств.

Размер чистых активов (ЧА) определяется в соответствии с совместным приказом Минфина и ФКЦБ России «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» от 29 января 2003 г. № 10н, как разность суммы активов организации, принимаемых к расчету (Ар), и суммы обязательств, принимаемых к расчету (Пр), т. е. в самом общем виде величина чистых активов рассчитывается следующим образом:

ЧА = Ар - Пр.

В состав активов, принимаемых к расчету (Ар), включаются:

внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы), за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету (Пр), включаются:

долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

краткосрочные обязательства по займам и кредитам;

кредиторская задолженность;

задолженность участникам (учредителям) по выплате доходов;

резервы предстоящих расходов;

прочие краткосрочные обязательства.

<< Меню вопросов

<< Меню вопросов

ФИНАНСЫ ОРГАНИЗАЦИЙ