31.Предельная склонность к сбережению и частные инвестиции.

ПРЕДЕЛЬНАЯ СКЛОННОСТЬ К СБЕРЕЖЕНИЮ — доля увеличения национального дохода, остающаяся в сбережениях, расходуемая на накопление.

Сбережения - это та часть дохода, которая не потребляется, остается неиспользованной при затратах на текущие производственные и потребительские нужды, накапливается.

Сбережение как экономический процесс связано с инвестированием. Для понимания того, как сбережения и инвестиции определяют уровни национального производства и занятости, Дж. Кейнс вводит понятия функции потребления (отношение потребления и дохода и их движение) и функции сбережения (отношение сбережений и дохода и их движение).

Согласно теории Кейнса, факторы, определяющие функцию потребления, следующие:

1. Располагаемый доход (Yd - Y- Т, где Т - налоговые выплаты) - это доход после уплаты всех налогов, первостепенный фактор, определяющий структуру потребительских расходов. В противовес классической школе, которая утверждала, что высокие процентные ставки поощряют сбережения в ущерб потреблению, Кейнс считал, что процентные ставки не играют значительной роли в определении объема и структуры потребления.

2. Средняя склонность к потреблению (АРС = C/Yd) - отношение потребления к доходу - уменьшается по мере роста дохода.

3. Предельная склонность к потреблению (МРС = ΔС/ΔУd) - доля потребления в каждой дополнительной денежной единице располагаемого дохода. Согласно теории Кейнса, по мере увеличения располагаемого дохода растут расходы на потребление. Однако доля прироста располагаемого дохода не всегда используется полностью на потребление, а следовательно, МРС находится в границах между нулем и единицей.

Есть и три дополнительных обоснования этого ограничения предельной склонности к потреблению. Речь идет о следующем:

• функция потребления применима для групп населения с низким и средним доходом, ибо именно с ними связано взвешивание распределения дополнительного дохода между потреблением и сбережением. В группах с высоким доходом его дальнейший рост автоматически увеличивает сбережение (подход Кузнеца);

• потребление зависит от дохода только в той мере, в которой он распространен в данной среде проживания. Вследствие этого в малодоходных группах существует стремление обеспечить уровень жизни, сравнимый с группой-эталоном, что автоматически приводит к сокращению сбережений (подход Дюзенбери);

• при росте доходов сбережение возрастает быстрее, чем потребление, а при уменьшении доходов сбережение сокращается еще более быстро (подход Модильяни).

Простейшая функция потребления имеет вид

![]()

где С - потребление; Yd - располагаемый доход; коэффициент С0 - некая константа, характеризующая величину потребления при располагаемом доходе, равном нулю, и называемая автономным потреблением.

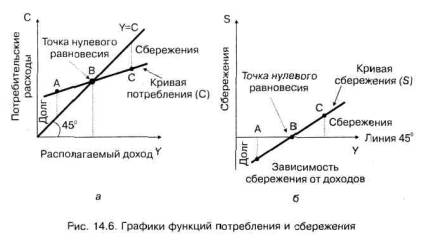

Для графического представления функции потребления введем в анализ прямую, образующую угол 45° с осью X (рис. 14.6). Экономический смысл данной прямой заключается в следующем: весь доход тратится на потребление без остатка, средняя склонность к потреблению равна единице, предельная склонность к потреблению, которая выражается в наклоне прямой к оси X, равна средней и также равна единице. В этом случае линия 45° представляет собой линию располагаемого дохода (при условии равенства дохода и потребления, т.е. Y= C. Угол наклона (вернее, тангенс угла наклона) к оси абсцисс характеризует предельную склонность к потреблению. Вертикальный отрезок оси ординат, отсекаемый графиком функции потребления, будет соответствовать автономному потреблению, которое производится за счет сбережений или долгов индивидуальными потребителями и за счет проедания своего капитала, истощения запасов экономикой страны в целом (рис. 14.6, а).

Функция потребления показывает, какую сумму семья расходует на потребление из общей массы своих расходов.

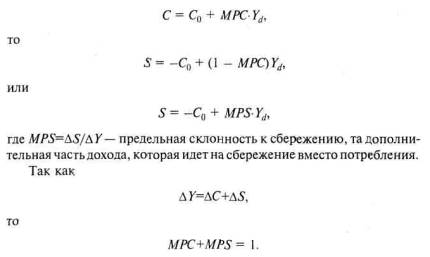

Функция сбережения является производной от функции потребления. Она показывает отношение сбережений к доходу семьи в их движении и строится путем вычитания из функции располагаемого дохода функции потребления.

Тогда, если

Графически функция сбережения строится посредством вертикального вычитания графика функции потребления из графика располагаемого дохода, образующего угол 45° с осью абсцисс.

В точке А потребление превышает доход, и поэтому сбережение - величина отрицательная. В точке В доход целиком расходуется на текущее потребление, и сбережение равно нулю. Если же располагаемый доход будет соответствовать на графике потребления какой-либо из множества точек, находящихся правее точки В, то часть дохода будет сберегаться, например С (рис. 14.6, б).

Величину сбережений показывает расстояние от прямой ОУ до кривой сбережения, причем это расстояние полностью совпадает с расстоянием от линии 45° до кривой потребления на графике функции потребления. Такая взаимосвязь между графиками обусловлена взаимосвязью потребления и сбережений.

Средняя склонность к сбережению - это доля располагаемого дохода, которую домашние хозяйства сберегают:

![]()

где APS - средняя склонность к сбережению; S - величина сбережений; Yd - величина располагаемого дохода.

Предельная склонность к сбережению - доля прироста сбережений в любом изменении располагаемого дохода:

![]()

где MPS - предельная склонность к сбережению; ΔS - прирост сбережений; ΔYd - прирост располагаемого дохода.

В краткосрочной перспективе по мере роста текущего располагаемого дохода АРС убывает, a APS возрастает, т.е. с ростом дохода семьи сокращается доля затрат на потребление и относительно возрастает доля сбережений. Однако в долгосрочной перспективе средняя склонность к потреблению стабилизируется, так как на величину потребительских расходов оказывает влияние не только размер текущего располагаемого дохода семьи, но и размер общего жизненного достатка, а также величины ожидаемого и постоянного доходов.

Факторы, определяющие динамику потребления и сбережений:

1) доход домашних хозяйств;

2) богатство, накопленное в домашнем хозяйстве;

3) уровень цен;

4) экономические ожидания;

5) величина потребительской задолженности;,

6) уровень налогообложения.

Величины потребления и сбережений относительно стабильны при условии, что государство не предпринимает специальных действий по их изменению, в том числе через систему налогообложения. Стабильность этих величин связана с тем, что на решения домашних хозяйств «потреблять» или «сберегать» влияют соответствующие традиции. К тому же факторы, не связанные с доходом, многообразны, и изменения в них нередко взаимоуравновешиваются.

Инвестиция - долгосрочное вложение капитала в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы или инновационные проекты. Инвестиции приносят прибыль через значительный срок после вложения.

Инвестор - юридическое или физическое лицо, вкладывающее собственные, заемные или иные привлеченные средства в инвестиционные проекты. Инвестор заинтересован в минимизации риска. Различают стратегических и портфельных инвесторов.

Инвестиции позволяют решать следующие задачи:

Расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

Приобретение новых предприятий;

Диверсификация за счет освоения новых областей бизнеса.

Все инвестиции можно разделить на две основные группы:

Портфельные инвестиции – вложения капитала в группу проектов, например, приобретение ценных бумаг различных предприятий

Реальные инвестиции – финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связанный с приобретением реальных активов