6. Информационная безопасность на предприятии

На предприятии для обеспечения информационной безопасности является формирование программы работ в области информационной безопасности, которая выделяет необходимые ресурсы и контролирует выполнения дел каждого отдела.

На предприятие ограничен доступ в Интернет, не имеется возможность посещения посторонних сайтов. Каждый месяц идет обновление паролей на компьютерах, у каждого свой персональный код, который работник не в праве разглашать.

Главная цель информационной безопасности является защита своих информационных ресурсов, а так же предотвращение несанкционированных действий по уничтожению, хищении, искажению, копированию, блокированию информации, предотвращение других форм незаконного доступа в информационные системы и ресурсы предприятия.

7. Оценка экономической эффективности внедрения задачи

В качестве основного статического показателя экономической эффективности использован годовой экономический эффект (экономическая прибыль), который определяется по формуле (1):

![]() ,

(1)

,

(1)

где ∆Э год – годовая экономия (прибыль), вызванная проектом, без учета эксплуатационных затрат на проект;

С – эксплуатационные затраты на проект;

К – единовременные затраты (капиталовложения), связанные с созданием проекта;

Е – норма прибыли на капитал (нормативная прибыльность);

П – годовые приведенные затраты на проект: П = С + ЕК

Единицы измерения в формуле (размерность величин) следующие:

Э – руб./г.; ∆Эгод – руб./г.; С – руб./г., К – руб.; Е – 1/г.; П – руб./г.

(∆Э – С) – это хозяйственная или бухгалтерская прибыль. Она представляет собой разность между выручкой и явными затратами. По рыночной терминологии, явные затраты (Explicit Cost) – это все денежные издержки предприятия, включая амортизацию.

С точки зрения экономического содержания, величина Е состоит из нормы отдачи на капитал и нормы предпринимательского дохода. Величина Е в рыночных условиях не должна быть меньше годовой банковской процентной ставки.

Так, если Центральный банк РФ установил с 28 февраля 2008 г., ставку рефинансирования 8%, норму прибыли на капитал необходимо установить равной 8%.

Рассмотрим составляющие затрат формулы (1).

Капитальные затраты (К)

Капитальные затраты на АИС носят разовый характер. Те из них, которые направляются в основные средства обработки информации, переносят свою стоимость на продукцию по частям за счет амортизационных отчислений. Капитальными их называют потому, что они не утрачиваются, а воспроизводятся.

Капитальные затраты включают:

Затраты на техническое обеспечение (вычислительную технику, оргтехнику, средства коммуникации, технические средства охраны и т.п.).

Затраты на программное обеспечение, включая функциональное и сервисное.

Затраты на обустройство помещений, включая рабочие места служащих.

Затраты на услуги привлекаемых экспертов и консультантов и т.п.

Применительно к проекту группировать капитальные затраты можно следующим образом (2):

![]() ,

(2)

,

(2)

где Кпр – затраты на проектирование задачи;

Ктс – затраты на технические средства управления;

Клс – затраты на создание линий связи локальных сетей;

Кпс – затраты на программные средства;

Киб – затраты на формирование информационной базы;

Куч – затраты на обучение персонала;

Кво – затраты на вспомогательное оборудование (устройства пожаротушения, источники бесперебойного питания и др.);

Кпл – затраты на производственную площадь;

Кнеучт – неучтенные затраты, обычно составляют 7-8% от общих затрат.

Затраты на формирование информационной базы Киб относятся к формированию условно-постоянной информации.

Ктс, Кпс, Кво, Кпл, Клс – данные показатели не будем учитывать в данном случае, так как при внедрения ИС они не повлияют на затраты: ИС внедряется в отдел с уже имеющимися техническими средствами и предустановленными программными средствами.

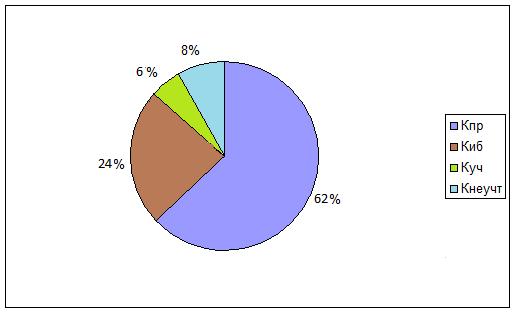

Произведем расчет капитальных затрат:

Кпр = з/пл программистов * кол-во программистов * срок проектирования = 14 тыс. руб * 2 * 4 мес =112 тыс. руб.

Киб = кол-во экспертов * з/пл * срок формирования инф. базы = 1 * 15* 1 мес = 15 тыс. руб.

Куч = з/пл инженера, курирующего проект * срок обучения = 18 * 0,5 мес = 9тыс. руб.

Итого получаем: К = (112 +15 + 9) + 8% неучтенных затрат = 146,88 тыс. руб.

Общий состав капитальных затрат представлен на рис. 19.

Рис. 36. Состав капитальных затрат

Эксплуатационные затраты (С)

Эксплуатационные затраты, в отличие от капитальных, являются повторяющимися.

Они повторяются в каждом цикле производства, а рассчитываются суммарно за год.

Эксплуатационные затраты осуществляются синхронно с производством. Эксплуатационные затраты составляют себестоимость продукции (товаров или услуг):

Затраты на заработную плату, выплачиваемую основному и вспомогательному персоналу.

Затраты на эксплуатацию вычислительной техники и других технических средств.

Затраты на эксплуатацию помещений и обслуживание рабочих мест служащих и т.п.

В состав этих затрат включаются все издержки, учитываемые в соответствии с принятым порядком калькулирования себестоимости продукции (без учета амортизационных отчислений на реновацию). Причем на ранних стадиях разработки и внедрения новых технологий, когда отсутствует конкретная (отчетная и нормативная) информация, для расчета затрат на производство услуг могут применяться укрупненные методы калькулирования, в частности метод удельных показателей, методы регрессионного анализа, метод структурной аналогии, агрегатный и балловый метод и др.

В состав эксплуатационных затрат на информационную систему входят следующие затраты (3):

![]() ,

(3)

,

(3)

где Сао – амортизационные отчисления;

Сто – затраты на техническое обслуживание, включая заработную плату персонала ИС;

Син – затраты, связанные с использованием глобальных вычислительных сетей (Интернета и др.);

Сэл – затраты на электроэнергию;

Спр – прочие затраты составляют примерно 7%.

Наибольший удельный вес в эксплуатационных затратах принадлежит заработной плате, амортизационным отчислениям, техническому обслуживанию.

Внедрение нового проекта не повлияет на такие затраты, как:

Амортизационные отчисления (Сао) – их величина не изменится, так как не изменится парк оборудования.

Затраты, связанные с использованием глобальных вычислительных сетей (Син) – эти затраты будут неизменными, поэтому при проведении расчетов их тоже опускаем.

Рассчитаем другие элементы эксплуатационных затрат.

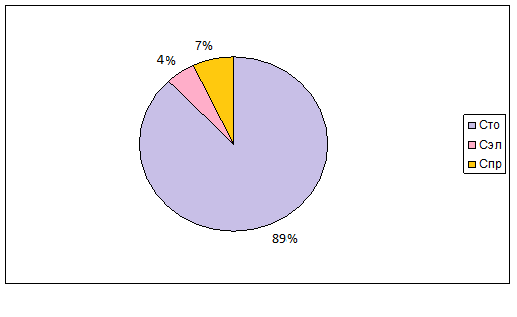

Затраты на техническое обслуживание, включая заработную плату персонала ИС:

Сто1 = (з/пл инженера АСУ * 12 мес) * 3% = 18 * 12 * 0,03 = 6,48 тыс. руб/год

Сто2 = (з/пл персонала * 12 мес) * 25% = 14 * 12 * 0,3 = 50,4 тыс. руб/год

Затраты на электроэнергию:

Сэл = 150 руб. мес. * кол-во проектов * 12 мес = 1,8 тыс. руб/год

С = 6,48 + 50,4 + 1,8 + 7% = 58,68 + 7% = 62,78 тыс. руб./год

Распределение эксплуатационных затрат представлено на рис. 20.

Рис. 37. Эксплуатационные затраты

Как было отмечено, ∆Эгод – годовая экономия (прибыль), вызванная проектом, без учета эксплуатационных затрат на проект, будет определяться по формуле (1):

П = С + Е * К = 62,78 + 146,88 * 8% = 16,77 тыс. руб.

Методика определения экономической эффективности на основе статических показателей сводится к расчету годового экономического эффекта как суммы прямого и косвенного эффектов.

Прямой экономический эффект может выражаться в натуральных, стоимостных и трудовых показателях, а также в их сочетаниях, когда внедрение новой информационной технологии:

Обеспечивает рост производительности труда работников аппарата управления.

Позволяет расширить спектр производимой продукции (услуг).

Приводит к сокращению затрат, связанных с производством продукции и услуг (материалов, технических средств, производственных и вспомогательных площадей и т.п.).

Иными словами, прямой экономический эффект – это результат каких-либо изменений в характере реализации функциональной составляющей управленческого процесса, как правило, непосредственно связанных со спецификой предметной области деятельности объекта управления. При этом рост производительности труда может осуществляться за счет сокращения объема операций, выполняемых вручную, или более оперативной обработки информации с помощью вычислительных средств.

Косвенный экономический эффект от внедрения новой информационной технологии является результатом влияния факторов, как правило, не имеющих непосредственного отношения к специфике предметной области и носящих общий социальный, эргономический, экологический и иной характер. Влияние этих факторов на экономическую эффективность системы управления осуществляется опосредованно, а иногда через цепочку различных промежуточных (вторичных) факторов, но всегда, в конечном счете, приводит к повышению производительности труда управленческого персонала, росту привлекательности продукции фирмы у потенциальных клиентов и деловых партнеров и т.п.

В целях анализа и методического удобства расчета годовой экономический эффект целесообразно определить как сумму прямого и косвенного эффектов (4):

![]() ,

(4)

,

(4)

Рассмотрим расчет прямого экономического эффекта, он сводится к следующему: определяется разность в годовых приведенных затратах по базовому и предлагаемому вариантам ИС:

![]() ,

,

где

![]() –

сокращение заработной платы управленческого

персонала при внедрении задачи;

–

сокращение заработной платы управленческого

персонала при внедрении задачи;

![]() – суммарные

эксплуатационные затраты на проект за

исключением заработной платы

управленческого персонала.

– суммарные

эксплуатационные затраты на проект за

исключением заработной платы

управленческого персонала.

∆Сзп = Сзпб – Сзп = 0, так как не предполагается понижать зарплату работникам или увольнять их при введении автоматизации работ.

где Сзпб – заработная плата управленческого персонала в базовом варианте;

Сзп – заработная плата управленческого персонала в предлагаемом варианте.

Эпрям = ∆С зп – 16,77= -16,77 тыс. руб.

Величина прямого экономического эффекта является недостаточной (даже отрицательной) для оправдания затрат на внедрение проекта. Это объясняется тем, что проект создается с нуля и отсутствием экономии на заработной плате управленческого персонала.

В этом случае внедрение проекта целесообразно, только если есть уверенность в достаточно большом косвенном экономическом эффекте.

Рассмотрим расчет косвенного экономического эффекта.

Данный расчет предполагает определение следующих составляющих:

![]() ,

,

где ∆А – годовой прирост выручки от реализации продукции, прочей реализации или внереализационной деятельности, связанной с проектом; проект напрямую не влияет на увеличение выпуска продукции, она помогает сократить риски потерь документов и время, затрачиваемое на обработку;

∆С себ – годовая экономия на себестоимости продукции объекта управления;

∆Ш – сокращение штрафов и других непланируемых потерь за год; общая сумма штрафов за год, вызванная потерей документов по вине отдела, равна примерно 80 тыс.руб. Автоматизация задачи позволит снизить эти потери на 80% в год. Итого ΔШ = 20 тыс.руб.

Состав статей, по которым рассчитывается экономия на себестоимость продукции за счет проекта, обычно следующий (5):

![]() ,

(5)

,

(5)

где ∆Ск – экономия на канцелярии;

∆Сэ – экономия на электроэнергии на технологические цели;

∆Сзппр – экономия на заработной плате сотрудников;

∆Ссэо – экономия на содержании и эксплуатации оборудования;

∆Сдок – сокращение потерь документов.

В структуре себестоимости общества основную долю занимают материальные затраты – 38% и затраты на оплату труда с отчислениями – 36%

Запланируем 3% сокращения затрат на оплату труда за счет отмены некоторых функций и 20% сокращения затрат на канцелярию. Для простоты расчета объединим экономию по энергии, содержанию оборудования и потерям и запланируем 1% экономии.

Для проведения расчетов необходима себестоимость работ, условно принимаем ее за 100 тыс.руб, для удобства проведения расчетов.

Получаем:

Δ Ск = 100 * 38% - (38% * 100 - 20%) = 30,4 тыс. руб/мес.

Δ Сзппр = 100 * 36% - (36% * 100 - 3%) = 34,92 тыс. руб/мес.

Δ Спроч = Δ Сэ + Δ Ссэо + Δ Сдок = 26% * 100 - (26% * 100 - 1%) = 25,74 тыс. руб/мес.

Δ Ссеб = 12 * ( Δ Ссм + Δ Сзппр + Δ Спроч) = 12 * (30,4 + 34,92 + 25,74) = 91,06 тыс.руб/год.

Если внедрение проекта не влияет на какую-либо статью затрат в составе себестоимости, то эта статья, очевидно, не фигурирует в расчете косвенного экономического эффекта.

Экосв = ΔА + Δ Ссеб + ΔШ = 0 + 91,06 + 20 = 111,06 тыс. руб.

Δ Эгод = Экосв + Эпрям = 111,06 - 43,77 = 67,3 тыс. руб.

Э = Δ Эгод – П = 67,3 – 43,77 = 23,5 тыс. руб.

Годовой экономический эффект представляет собой абсолютный показатель эффективности. Система считается эффективной, если Э>0.

Вспомогательными показателями экономической эффективности являются:

Расчетная прибыльность (рентабельность):

Ер = Δ Эгод / К = 67,3 / 16,15 = 4,17

Срок окупаемости:

Ток = 1 / Ер = К / Δ Эгод = 0,24 - проект окупится через 4 месяца.

Разработка нового программного продукта будет производиться в течение 4 месяцев, в одну смену продолжительностью 8 часов. Заработная плата разработчика за 1 месяц, с учетом районного коэффициента и единого социального налога, составит 14 000 рублей. В итоге затраты на разработку проекта, включая формирование начальной информационной базы и обучение персонала, составят 146,88 тыс. руб.

Затраты на техническое обслуживание проекта в течение года и затраты на заработную плату сотрудника, работающего с задачей, составит 42,69 тыс. руб. в год.

После внедрения данного проекта сократятся затраты по материальным расходам на 20%. Это приведет к снижению условной общей себестоимости работ отдела, данная экономия позволит окупить создание и внедрение проекта. Предполагаемое время окупаемости проекта составляет три месяца.