46. Понятие, функции и роль фм.

ФМ – финансы + менеджмент

Финансы – экономическое явление – система формирования и использования денежных средств и фондов

ФМ как экономическая категория – совокупность отношений по поводу купли и продажи и перераспределения средств

Функции:

планирование

прогнозирование

организация

регулирование

координация

стимулирование (мотивация)

контроль (чет и отчетность)

роль: В условиях сложившегося кризиса экономики России ни одно предприятие не в состоянии самостоятельно справиться с колоссальным износом собственных производственных фондов, наладить бесперебойную поставку материалов и реализацию продукции, строить жилье и дороги и т.п. Все трудности, возникающие в процессе функционирования предприятий, возможно преодолеть только при наличии четкой системы управления материальными и финансовыми ресурсами. Основные проблемы:

ограниченные бюджетное финансирование государством в стадии формирования новых экономических структур;

отсутствие в России достаточного объема свободных финансовых ресурсов, необходимых для создания насыщенного рынка капиталов;

дороговизна кредитов и нежелание абсолютного большинства кредитных учреждений финансировать долгосрочные проекты.

значительные неплатежи хозяйствующих субъектов друг другу, нарастающие высокими темпами, что увеличивает дефицит денежных средств и создает дополнительные проблемы;

несовершенство налоговой системы;

а так же ряд других негативных моментов.

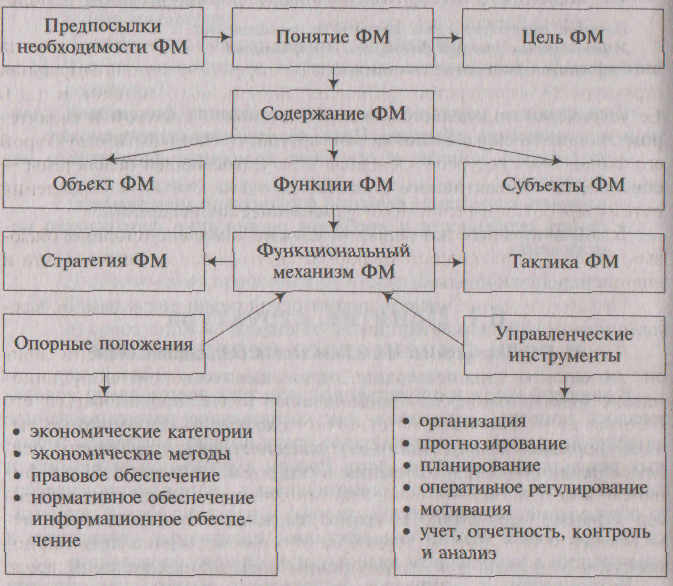

47. Содержание фм

Финансовый менеджмент – представляет собой научно обоснованную систему управления финансовыми отношениями, стоимостными (денежными) потоками и фондами субъектов общества. следует различать менеджмент финансов граждан, организаций, институциональных государственных структур, международных структур и неформальных образований.

Общее содержание финансового менеджмента представлено на рисунке:

Цель финансового менеджмента — реализация финансовой политики экономических субъектов.

Содержание финансового менеджмента сводится к управлению взаимодействием субъектов и объекта, в ходе которого происходи! реализация функций субъекта посредством особого функционального механизма.

Как часть менеджмента финансовый менеджмент состоит из управляемой подсистемы (объект управления) и управляющей (субъект управления).

Объект управления включает в себя:

• денежные фонды;

• денежные потоки;

• отношения контрагентов по поводу формирования и использования финансовых ресурсов.

Управляющая подсистема — это финансовый менеджер, группа лиц (финансовый отдел, финансовая дирекция) или специальная структура (Министерство финансов, финансовый холдинг и т.д.). Её устройство определяется, с одной стороны, статусом и характером экономического субъекта, а с другой — составом и структурой его финансовых ресурсов. Основная цель управляющей подсистемы — обеспечение эффективного функционирования объекта управления путем выработки и реализации управленческих решений.

Базой для выработки решений служит комплекс опорных (базовых) блоков, включающий информацию от управляемого объекта и внешней деловой среды.

Разработка и принятие решений осуществляются в рамках важнейших управленских функций.

Качество финансового менеджмента в решающей степени зависит от характера использования отдельных компонентов функционального механизма. Чем рациональнее будут использоваться его базовые элементы (понятия рыночного хозяйства, стоимостные рычаги, нормы и информация) и управленческие инструменты, особенно планирование, мотивация и т.д., тем стабильнее будут финансы, а следовательно, выше благополучие экономических субъектов страны. Осознанное и грамотное владение финансовым менеджментом позволит в значительной степени обезопасить экономические субъекты как от внутренних негативных явлений вроде «черных вторников» в РФ, так и от внешних кризисов, сделает развитие экономики более регулируемым и прогрессивным.

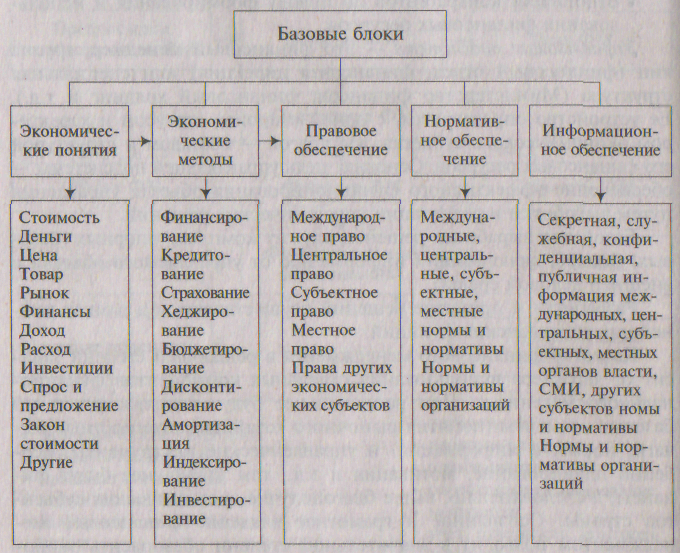

Необходимое условие эффективного финансового менеджмента — рациональное использование его базовых элементов (рис)

Исходным

базовым блоком финансового менеджмента

служит комплекс экономических и особенно

денежно-финансовых понятий. Многим

из них свойственна сложная внутренняя,

иерархическая структура. Такие

понятия, как товар, рынок, финансы и

другие, подразделяются на ряд категорий

второго, третьего порядка. Особое

значение имеют законы стоимости, спроса

и предложения, количества денег и другие.

Исходным

базовым блоком финансового менеджмента

служит комплекс экономических и особенно

денежно-финансовых понятий. Многим

из них свойственна сложная внутренняя,

иерархическая структура. Такие

понятия, как товар, рынок, финансы и

другие, подразделяются на ряд категорий

второго, третьего порядка. Особое

значение имеют законы стоимости, спроса

и предложения, количества денег и другие.

Использование комплекса экономических приемов, методов (второй блок), отражающих различные потоки финансовых ресурсов и денежных средств, во многом зависит от субъективной интерпретации, особенно масштабов и глубины обоснования, расчета и анализа экономических процессов. Особое место в нем занимает бюджетирование – процесс составления финансовых документов в виде баланса доходов и расходов.

Функции

Функции управляющей подсистемы выражаются в конкретных инструментах (видах) управленческой деятельности: организации, прогнозировании, планировании, оперативном регулировании, мотивации, учете, контроле и анализе деятельности.

Прогнозирование — это предвидение финансового состояния объекта управления на перспективу. Цель финансового прогнозирования — разработка и обоснование основных параметров (прогнозов) финансового развития.

Финансовое прогнозирование предшествует стадии составления финансовых планов, вырабатывает концепцию финансовой политики на определенный период развития общества. Задача финансового прогнозирования — определение реально возможного объема финансовых ресурсов, источников формирования и их использования в прогнозируемом периоде.

Планирование занимает важнейшее место в системе финансового менеджмента. Оно представляет субъективный процесс разработки и принятия целевых установок финансовой деятельности. Объектом финансового планирования служат денежные потоки и фонды экономических субъектов. Свое выражение они получают в системе финансовых планов, балансов смет и т.д. Центральное место в системе финансовых планов предлежит бюджетному плану, в котором отражается движение, формы и методы образования и использования доходов и расходов.

Особое место в финансовом планировании уделяется сбалансированности и пропорциональности финансовых ресурсов. Важную роль в обеспечении пропорциональности и сбалансированности общественного воспроизводства, регламентировании денежного обращения занимает баланс финансовых ресурсов.

Оперативное регулирование предстанет собой текущую, повседневную деятельность государственных структур по формированию и использованию денежных потоков, фондов и финансовых отношений в целях реализации государственных функций. Его цель заключается в обеспечении координации текущих мероприятий по устранению возникших отклонений от плановых заданий, графиков, установленных норм.

Мотивация выражается в создании повсеместной заинтересованности и ответственности субъектов в результатах своей финансовой деятельности.

Учет, контроль и анализ, с одной стороны, относятся ко всей системе финансового менеджмента, а с другой — составляют особую сферу и функцию управленческой деятельности. Ее выполнение позволяет найти возможности и пути интенсификации функционирования финансовой системы, предотвратить негативные ситуации, вскрыть нарушения финансово-бюджетной дисциплины. Учет, контроль и анализ выполнения финансовых планов помогают выявить дополнительные резервы улучшения показателей и дают основу для разработки очередного цикла финансового менеджмента.

Финансовое регулирование представляет собой организуемую экономическим субъектом деятельность по оперативному использованию финансовых инструментов в целях совершенствования экономической деятельности.

Основная задача финансового регулирования связана с установлением пропорций распределения и накопления, обеспечивающих максимально возможное удовлетворение потребностей общества как на макро-, так и на микроуровне. Последнее предполагает оптимальное сочетание личных, коллективных и общественных интересов, установок и ценностей.