Индекс рентабельности (pi)

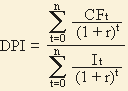

Дисконтированный индекс доходности (ТС-индекс, PV-index, Present value index, Discounted Profitability Index, DPI)(иногда называемый отношением дохода к издержкам (benefit cost ratio), выраженным в текущих стоимостях).

Формула для расчета дисконтированного индекса доходности:

DPI >= 1,0

CFt - приток денежных средств в период t; It - сумма инвестиций (затраты) в t-ом периоде; r - барьерная ставка (ставка дисконтирования); n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2, ..., n.

Задача 1.76.

Размер инвестиции - 115000$. Доходы от инвестиций в первом году: 32000$; во втором году: $41000; в третьем году: $43750; в четвертом году: $38250.Размер барьерной ставки - 9,2%.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 32000 / (1 + 0,092) = $29304,03 PV3 = 43750 / (1 + 0,092)3 = $33597,75

PV2 = 41000 / (1 + 0,092)2 = $34382,59 PV4 = 38250 / (1 + 0,092)4 = $26899,29

DPI = (29304,03 + 34382,59 + 33597,75 + 26899,29) / 115000 = 1,07985

Ответ: дисконтированный индекс доходности равен 1,079

2. Облигации и процентные ставки

2.1. Определение цены облигации

Задача 2.1.

Облигации 1000 руб., купон 10%, выплачивается один раз в год. До погашения облигации 3 года. Определить цену облигации, если ее доходность до погашения должна составить 12%.

Решение.

Принцип расчета цены облигации основан на дисконтировании будущих доходов, которые будут выплачены по ней. Технику определения курсовой стоимости можно представить в три действия:

1) определяем поток доходов, который ожидается по бумаге;

2) находим дисконтированную стоимость величины каждого платежа по бумаге; дисконтирование осуществляем под процентную ставку, соответствующую доходности до погашения облигации1;

3) суммируем дисконтированные стоимости; полученная сумма и является ценой облигации.

В задаче поток доходов по облигации представлен выплатой купонов и ем номинала. По купону в конце каждого года выплачивается сумма:

1000 руб.∙0,1 = 100руб.

В конце третьего года также погашается номинальная стоимость бумаги. Таким образом,

облигация принесет следующий поток доходов:

Год |

1 |

2 |

3 |

Сумма (руб.) |

100 |

100 |

1100 |

Дисконтированные стоимости платежей для каждого года соответственно равны:

Год |

1 |

2 |

3 |

Дисконтированная стоимость (руб.) |

|

|

|

Цена облигации равна:

89,29+ 79,72+ 782,96 = 951,97руб.

Задача 2.2.

Номинал облигации 1000 руб., купон 10%, выплачивается один раз в год. До погашения облигации 3 года. Определить цену облигации, если ее доходность до погашения должна составить 8%.

Решение.

В соответствии с алгоритмом определения стоимости облигации, представленном в задаче 2.1, формула расчета цены облигации имеет вид:

![]() (2.1)

(2.1)

где Р — цена облигации; С — купон в рублях; N — номинал;

n — число лет до погашения облигации;

r — доходность до погашения облигации.

Согласно формуле (2.1) цена облигации равна:

![]()

Задача 2.9.

Номинал облигации 1000 руб., купон 10%, выплачивается два раза в год. До погашения облигации 2 года. Определить цену облигации, если ее доходность до погашения должна составить 8%.

Решение.

Когда купон выплачивается m раз в год, формула (2.1) принимает вид:

![]() (2.2)

(2.2)

Согласно (2.2) цена облигации равна:

![]()

Примечание.

Данную задачу можно решить, используя формулу (2,1), только в этом случае периоды времени выплаты купонов следует учитывать не в купонных периодах, а, как и раньше, в годах. Первый купон выплачивается через полгода, поэтому для него время выплаты равно 0,5 года, второй купон выплачивается через год, для него время выплаты равно 1 год и т.д. Ставка дисконтирования учитывается в этом случае как эффективный процент на основе заданной доходности до погашения, т.е. она равна:

(1+0,08/2)2 - 1= 0,0816.

Согласно формуле (2.1) цена облигации составляет:

![]() руб.

руб.