Содержание:

Задача №5……………………………………………………………………3

Задача №8…………………………………………………………………...16

Тест...………………………………………………………..........................29

Список используемой литературы………………………………………...30

Задача №5

Условие:

Объем годового выпуска продукта предприятием оценивается в 10 000 единиц. Продукт реализуется по 30,00 за единицу. По результатам проведенного маркетингового исследования стоимостью 40 000,00 на рынке существует неудовлетворенный спрос еще на 10 000 единиц продукта.

Предприятие рассматривает инвестиционный проект по увеличению выпуска продукта с горизонтом планирования пять лет.

Предприятие обладает инфраструктурными резервами для размещения дополнительного оборудования. Необходимое оборудование могут изготовить, доставить и установить две компании — производитель 1 и производитель 2. Экономические характеристики вариантов оборудования сведены в таблицу:

Показатель |

Производитель 1 |

Производитель 2 |

Стоим. оборудов., доставки и установки |

20 000,00 |

25 000,00 |

Нормативный срок службы, лет |

6 |

7 |

Величина дополнительного объема оборотного капитала оценивается в 7 000,00. Предполагается, что по завершению проекта возможно будет восстановить 90% затрат на создание оборотного капитала.

Приобретение оборудования можно осуществлять за счет собственного капитала, стоимость которого оценивается в 25%, или за счет использования

лизинговой схемы с годовыми платежами в размере 20% от закупочной стоимости оборудования в течение пяти лет.

Предприятие использует линейный метод начисления амортизации.

1. Разработать модель денежных потоков и провести оценку экономической эффективности вариантов проекта при выборе разных типов оборудования и схем его приобретения. Аргументировано доказать преимущества лучшего варианта.

2. Определить, как изменится инвестиционная привлекательность

вариантов проекта, в случае если для размещения нового оборудования предприятие вынуждено будет за счет собственных средств выполнить следующий план капиталовложений для постройки нового производственного корпуса:

Вид работ |

Период |

Стоимость |

Нулевой цикл строительства |

0 |

100 000,00 |

Постройка производственного корпуса |

1 |

150 000,00 |

Решение:

Вариант покупки у производителя 1

1)Расчеты оформим в виде таблицы 3:

Таблица 3.

1.Инвестиционная деятельность

Выпл. и поступлен., тыс. руб. |

0 |

1 |

2 |

3 |

4 |

5 |

1.1. Стоим. нов.оборудования |

20 |

- |

- |

- |

- |

- |

1.2. Увеличен. Оборот.Капит. |

7 |

- |

- |

- |

- |

- |

1.3 Проведение маркетинговых исследований |

40 |

- |

- |

- |

- |

- |

2. Операционная деятельность |

0 |

1 |

2 |

3 |

4 |

5 |

2.1.Изменение выручки от реализации (20*30-10*30) |

- |

300 |

300 |

300 |

300 |

300 |

2.3.Амортизация нового оборудования (20/6) |

- |

3,33 |

3,33 |

3,33 |

3,33 |

3,33 |

2.4. Восстанов.стоим. капит. |

|

|

|

|

|

6,30 |

2.5.Прибыль до налогообложен. (2.1-2.3+2.4) |

- |

296,67 |

296,67 |

296,67 |

296,67 |

302,97 |

3.Финансовая деятельность |

||||||

3.1.Начальные капиталовложения 1.1-1.2-1.3+1.4 |

67 |

|

|

|

|

|

3.2.Чистый операционный денежный поток 2.3+2.5 |

|

300,00 |

300,00 |

300,00 |

300,00 |

306,30 |

3.3.Чистый денежный поток (3.2-3.1) |

-67 |

300 |

300 |

300 |

300 |

306,3 |

3.4. Коэффициент дисконтирования |

1,000 |

0,800 |

0,640 |

0,512 |

0,410 |

0,328 |

3.5. Дисконтированный денежный поток 3.3*3.4 |

-67 |

240 |

192 |

153,6 |

122,88 |

100,368 |

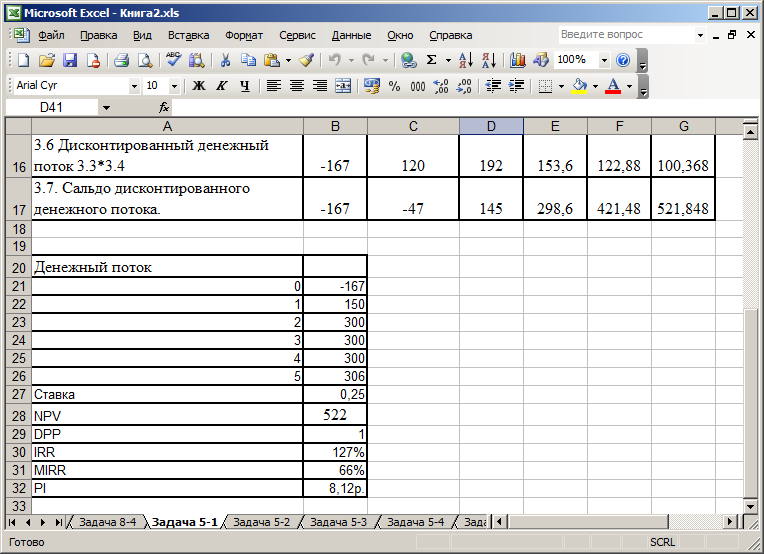

3.6. Сальдо дисконтированного денежного потока. |

-67 |

173 |

365 |

518,6 |

641,48 |

741,848 |

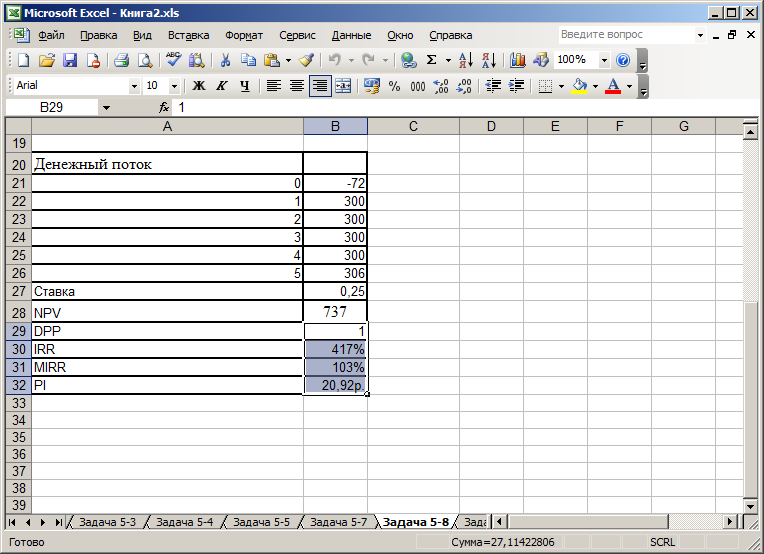

Значения критериев эффективности 1 проекта.

Денежный поток |

|

0 |

-67 |

1 |

300 |

2 |

300 |

3 |

300 |

4 |

300 |

5 |

306 |

Ставка |

0,25 |

NPV |

742 |

DPP |

1 |

IRR |

448% |

MIRR |

106% |

PI |

22,48р. |

В результате произведенных расчетов, видно, что величина чистой приведенной стоимости (NPV) положительная и составляет 742 тыс. руб., внутренняя норма доходности IRR составляет 448% и превышает ставку дисконтирования, т е IRR > r, значит, проект будет обеспечивать положительную NPV и чистую доходность равную (IRR – r). Индекс рентабельности PI равен 22,48, это означает, на 1 рубль вложенных средств мы получим отдачу равную 2248 копейкам.

Полученные данные говорят об эффективности инвестиционного проекта и о том, что он может быть принят к исполнению, если нет более выгодного инвестиционного проекта.

Вариант покупки у производителя 2

1)Расчеты оформим в виде таблицы 4:

Таблица 4.

1.Инвестиционная деятельность

Выплаты и поступления,тыс.руб |

0 |

1 |

2 |

3 |

4 |

5 |

1.1. Стоим. нов. оборудования |

25 |

- |

- |

- |

- |

- |

1.2.Увеличение оборот.капитала |

7 |

|

- |

- |

- |

- |

1.3 Проведен маркетинг. исслед |

40 |

- |

- |

- |

- |

- |

2.Операционная деятельность |

0 |

1 |

2 |

3 |

4 |

5 |

2.1.Изменение выручки от реализации (20*30-10*30) |

- |

300 |

300 |

300 |

300 |

300 |

2.3.Амортизация нового оборудования (25/7) |

- |

3,57 |

3,57 |

3,57 |

3,57 |

3,57 |

2.4. Восстановительная стоимость капитала |

|

|

|

|

|

6,30 |

2.5.Прибыль до налогообложения (2.1-2.3+2.4) |

- |

296,43 |

296,43 |

296,43 |

296,43 |

302,73 |

3.Финансовая деятельность |

||||||

3.1.Начальные капиталовложения 1.1-1.2-1.3+1.4 |

72 |

|

|

|

|

|

3.2.Чистый операционный денежный поток 2.3+2.5 |

|

300,00 |

300,00 |

300,00 |

300,00 |

306,30 |

3.3.Чистый денежный поток (3.2-3.1) |

-72 |

300 |

300 |

300 |

300 |

306,3 |

3.4. Коэффициент дисконтирования |

1,000 |

0,800 |

0,640 |

0,512 |

0,410 |

0,328 |

3.5 Дисконтированный денежный поток 3.3*3.4 |

-72 |

240 |

192 |

153,6 |

122,88 |

100,368 |

3.6. Сальдо дисконтированного денежного потока. |

-72 |

168 |

360 |

513,6 |

636,48 |

736,848 |