Издержки производства: понятие и классификация. Проблема минимизации издержек.

Ценность ресурса определяется на основе наилучшего варианта его использования. Следовательно издержки производства – это выраженные в стоимостной форме затраты по производству, связанные с отказом от альтернативного использования ресурсов.

Издержки подразделяют на : бухгалтерские – это произведенные в денежной форме фактические расходы, связанные с осуществлением произ-ва (т.е. явные издержки - оплата за оказываемые и поставляемые трудовые услуги, сырье, топливо и др.). Экономические – это альтернативная стоимость отвлекаемых от данного производства ресурсов (включают не только явные, но и неявные, т. е. платежи, условно начисляемые за все ресурсы, которые принадлежат собственникам фирмы, например, плата за аренду, за оборудование). Безвозвратные – это ранее произведенные, но не принимаемые во внимание при принятии текущего решения затраты (отказ от использования купленного оборудования не вернет потраченные деньги).

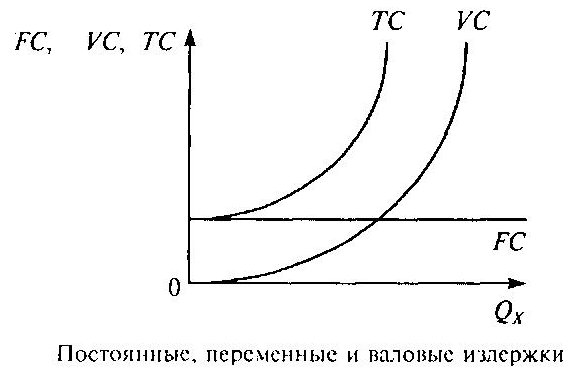

Факторы производства по –разному включаются в производственный процесс. В зависимости от характера взаимосвязи м/у объемом выпуска и кол-вом применяемого фактора выделяются постоянные и переменные издержки.

Постоянные

издержки (FC)

- издержки,

которые фирма несет независимо от объема

произ-ва. (страховые взносы, издержки,

связанные с использование оборудования,

зданий, сооружений, капитальным ремонтом

и др).

Постоянные

издержки (FC)

- издержки,

которые фирма несет независимо от объема

произ-ва. (страховые взносы, издержки,

связанные с использование оборудования,

зданий, сооружений, капитальным ремонтом

и др).

Переменные издержки (VC) – это затраты, величина которых зависит от V выпуска, изменяясь в определенной пропорции вследствие изменения V выпуска. (затраты на сырье, электроэнергию, оплату труда и др).

Совокупность постоянных и переменных издержек фирмы образуют общие (валовые, совокупные) издержки (TC ) TC= FC+ VC.

Все виды издержек характеризуют общий уровень производ-ых затрат. При неизменности цен факторов произ-ва их зависимость от объема выпуска м.б. представлена графически.

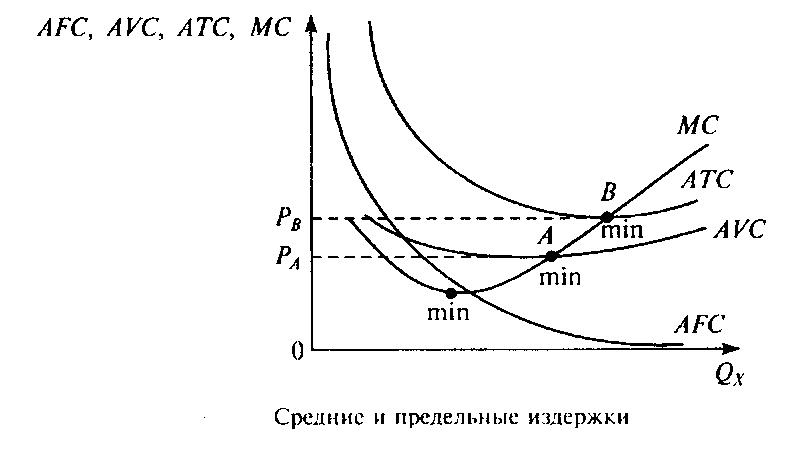

Другую группу составляют издержки, характеризующие уровень затрат на единицу продукции, которые называются средними издержками производства.

Средние постоянные издержки (АFC) – величина постоянных издержек на единицу продукции: АFC= FC/Q. (при увеличении объема ср постоянные издержки уменьшаются). Средние переменные издержки (АVC) - величина переменных издержек на единицу продукции: АVC= /VC/ Q. ( динамика уровня этих изд будет зависеть от действия закона убывающей отдачи). Средние общие издержки(АTC) - величина общих издержек на единицу продукции: АTC= TC/ Q.

Отдельную

группу составляют предельные

издержки (МС)

– прирост общих издержек, вызванный

увеличением объема выпуска на единицу

продукции: МС=

ΔТС/ΔQ.

Отдельную

группу составляют предельные

издержки (МС)

– прирост общих издержек, вызванный

увеличением объема выпуска на единицу

продукции: МС=

ΔТС/ΔQ.

Кривая МС пересекает кривые АVC и АТС в точках их минимума (А и В). Точка В называется точкой безубыточности или критического объема произ-ва, в это точке МС=АТС.

Чтобы минимизировать издержки, необходимо увеличивать объем произ-ва до тех пор, пока предельные издержки не станут = средним (МС=АТС).