ЗМІСТ

ВСТУП …………………………………………………………………………....……...….6

РОЗДІЛ 1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ОСНОВИ ОБЛІКУ І АНАЛІЗУ ДОХОДІВ БАНКУ………………………………………………………………...………10

1.1. Зміст, види і класифікація доходів комерційних банків…………...…...…...10

1.2. Організаційна структура доходів комерційних банків …………………....….19

1.3. Нормативне регулювання обліку і аналізу доходів банку …….………..….…24

Висновки до розділу 1………………………………………………………….….….34

РОЗДІЛ 2. ОРГАНІЗАЦІЯ ОБЛІКУ І АНАЛІЗУ ДОХОДІВ КОМЕРЦІЙНИХ БАНКІВ……………………………………………………………………………….…….36

2.1. Облік доходів від кредитних та розрахункових операцій………….……..…..36

2.2. Облік доходів від валютних операцій, операцій з цінними паперами та банківськими металами ……………………………………………………...……...48

2.3. Особливості аналізу доходів банку………………………………….………….55

2.4. Аналіз структури та динаміки доходів на прикладі ПАТ «Приватбанк»……64

Висновки до розділу 2……………………………………………………..………….75

РОЗДІЛ 3. УДОСКОНАЛЕННЯ МЕТОДІВ ОБЛІКУ І АНАЛІЗУ В УПРАВЛІННІ ДОХОДАМИ БАНКУ…………………………………………………………………..…77

3.1. Методи формування управлінського обліку доходів банку…………………..77

3.2. Удосконалення методики обліку і аналізу доходів комерційного банку….....81

3.3. Удосконалення планування доходів та методичне забезпечення планування як інструменту управління доходами банку………………………………………...87

Висновки до розділу 3………………………………………………………………...97

РОЗДІЛ 4. ОХОРОНА ПРАЦІ ТА БЕЗПЕКА В БАНКУ……………….……………99

4.1 Система управління охороною праці на прикладі ПАТ «Приватбанк»……...99

4.2 Аналіз небезпечних і шкідливих факторів умов праці в організації………..101

4.3 Безпека в надзвичайних ситуаціях на прикладі ПАТ «Приватбанк»……….107

Висновки до розділу 4………………………………………………………………108

ВИСНОВКИ І ПРОПОЗИЦІЇ……………………………………………….……...…..110

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ…………………………………..………….115

ДОДАТКИ…………………………………………………………….………………..…123

ВСТУП

Налагоджена і успішно функціонуюча банківська система – основа зростання і стабільності економіки будь – якої держави. Банки в її структурі покликані тісно взаємодіяти з ринковою структурою завдяки перетіканню капіталу на фінансовому ринку. Важливим аспектом, що відображає ефективну діяльність банку, являється такий фінансовий показник, як дохід.

У зв’язку зі світовою фінансовою кризою українські банки опинилися в скрутному становищі. Необхідність повертати залучені за кордоном кошти, які вже роздані як довгострокові кредити, через відсутність інших джерел фінансування примушує банки й саму державу вжити заходів для забезпечення фінансової спроможності української системи – підвищення процентної ставки за наданими кредитами, не повернення депозитів як довгостроково, так і після закінчення строку, затримання проведення платежів та ін.

У сучасних умовах функціонування банків виникає потреба зміни підходів до ведення банківського бізнесу. Уміле керування передбачає, що, приймаючи будь-яке рішення, керівництво банку має зважити його вплив на кінцеві результати діяльності. Прибутки або збитки, що отримані банком, - показники, які концентрують у собі результати різноманітних пасивних і активних операцій банку та відображають вплив усіх чинників на діяльність банку.

Актуальність теми зумовлена важливістю функції доходу банку для забезпечення його відтворювальної діяльності, отримання нормального прибутку та створення передумов для отримання конкурентних переваг на ринку банківських послуг за рахунок отриманих доходів. В рамках діяльності банку для забезпечення ефективного функціонування та його оптимізації актуальним також є управління банківським доходом, що базується на створенні ефективної системи планування та прогнозування, аналізі, прийняті стратегічних для банку рішень, мотивації її реалізації, контролю за виконанням фінансового плану доходів та витрат банківської установи, оскільки саме система управління діяльністю банку створює передумови для оптимізації діяльності та отриманні максимального рівня очікуваних фінансових результатів.

Дослідженню проблем організації і методології бухгалтерського обліку в банківських установах, зокрема і питанням організації управлінського обліку, присвячені праці вчених та фахівців: вітчизняних – Ф.Ф. Бутинця, Л.М. Кіндрацької, А.М.Мороза, М.С.Пушкаря, М.І. Савлука, В.В.Сопка, М.Г. Чумаченка, також зарубіжних – В.Ю.Баликова, М.Вебера, К. Друрі, Б.Нідлза.

Питання щодо управління доходами банку у своїх працях обґрунтовують вітчизняні автори: О.О.Рибалко, А.А. Степаненко, О.В. Васюренко, І.М. Прасій-Вергуненк, З.І. Щибиволок, С.А. Гагаріна, Р.С. Квасниця, а також зарубіжні: О.В. Кукушкіна, А.Д. Шеремет, В.В.Щербаков, Т. Скоуна, Д. Хана.

Незважаючи на значну кількість наукових публікацій з питань обліку і аналізу в банках, бракує наукових праць, присвячених комплексному вивченню методик обліку доходів і витрат банку (особливо – управлінського обліку), їх аналізу, плануванню і прогнозуванню. Публікації з цього приводу мають надто узагальнений характер або стосуються тільки окремих питань.

Необхідність удосконалення методики обліку доходів, формування ефективної системи їх аналізу і планування, обґрунтування способів організації управлінського обліку банку свідчать про актуальність даної теми.

Мета дипломної роботи полягає у дослідженні особливостей механізму управління доходами банку ( на прикладі ПАТ «Приватбанк» ) та визначенні можливих шляхів його удосконалення. Поставлена мета обумовила необхідність вирішення ряду взаємопов’язаних завдань:

визначити зміст, класифікаційні ознаки та види доходів банку;

дослідити методичні підходи щодо обліку і аналізу доходів банку;

дослідити облік доходів від кредитних, розрахункових та інших операцій;

провести аналіз фінансового стану та результатів діяльності банку;

запропонувати можливі удосконалення механізму управління доходами банку;

розробити рекомендації щодо удосконалення процедури планування, бюджетування і прогнозування доходів банку.

Об’єктом дослідження виступають доходи - ПАТ «Приватбанк» як джерело покриття витрат від діяльності банку та забезпечення отримання прибутку. При виконанні роботи використано фінансову звітність за 2010 - 2012 рр., первинні документи (вибірково) договори та ін.

Предметом дослідження є доходи ПАТ «Приватбанк» за різними видами діяльності.

В ході написання дипломної роботи були використані такі методи дослідження, як дедукція – теоретичне ознайомлення з загальними принципами проведення операції, їх різновидами та практичне використання окремої операції; аналіз – розбиття операції на окремі складові елементи та визначення ступеню впливу кожного на кінцевий результат; синтез – об’єднання елементів у єдине ціле та вивчення їх у взаємозв’язку, порівняння – при здійсненні фактичних даних за відповідні періоди; вибірки, узагальнення, порівняння, групування; методи графічного зображення даних; методи економічного аналізу при дослідження факторів впливу на процес формування прибутку банку, оцінці динаміки та структури доходів та витрат.

Для написання дипломної роботи була використана науково практична та спеціалізована література, що висвітлює дане питання, періодичні видання та спеціалізовані друковані видання, монографії, річні звіти та результати роботи ПАТ «Приватбанк», внутрішні положення та інструкції банку, нормативні документи НБУ, офіційний сайт ПАТ «Приватбанк» та матеріали мережі Інтернет.

Наукова новизна одержаних результатів полягає в обґрунтуванні комплексного підходу до обліку та аналізу доходів банків та розробленні теоретико - методичних засад і рекомендацій управлінського обліку як підсистеми бухгалтерського обліку банку. Найвагоміші теоретичні і практичні результати, які становлять наукову новизну, визначаються у таких положеннях:

уточнено визначення понять “внутрішній облік”, “управлінський облік”. На відміну від існуючих підходів досягнуто чіткого розмежування цих понять, що дає змогу окреслити мету, завдання, функції внутрішнього та управлінського обліку і створює передумови для організації ефективного менеджменту банківської установи;

систематизовано і уточнено класифікацію доходів з метою організації управлінського обліку. На відміну від існуючих підходів до формування класифікації доходів відокремлено від класифікації витрат, в роботі застосований комплексний підхід, на основі якого сформована спільна класифікація для доходів і витрат за ознаками, які вказують на мету класифікування: контроль і прийняття рішень та аналіз діяльності. Основні напрями класифікації приведено у відповідність до специфіки банківської діяльності загалом та до чинного Плану рахунків бухгалтерського обліку;

запропоновано узагальнену методику планування і прогнозування банківських доходів на основі чинних методик та вияву їх позитивних і негативних сторін. Це сприятиме вдосконаленню практики організації і проведення процедур планування і прогнозування доходів як складових підсистеми управлінського обліку в банку;

Практичне значення одержаних результатів полягає в обґрунтуванні доцільності використання в банках комплексної методики управлінського обліку доходів і витрат, що створить передумови для організації ефективного управлінського обліку і аналізу. Подана в роботі удосконалена методика планування і поточного аналізу доходів дозволяє науково обґрунтувати не тільки поточну діяльність, а й найближчу перспективу розвитку комерційного банку як суб’єкту господарювання. На її основі формуються передумови для оцінки доцільності управлінських рішень, які приймаються на перспективу.

Дипломна робота складається із вступу, чотирьох розділів, висновків до розділів, висновків і пропозицій, списку використаних джерел, додатків. Робота містить 11 таблиць, 15 рисунків, 21 додатків. Список використаних джерел містить 100 найменувань. Роботу викладено на 123 сторінках друкованого тексту.

Розділ і

ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ОСНОВИ ОБЛІКУ І АНАЛІЗУ ДОХОДІВ БАНКУ

Зміст, види і класифікація доходів комерційних банків

Важливою властивістю банківських операцій є їх продуктивний характер. Банк не просто акумулює гроші - він перетворює «неробочі» грошові кошти в працюючі активи, що нагромаджують доходи банку, сприяють, урешті-решт, розвиткові економіки держави. Прибуток банків - це кінцевий фінансовий результат їх діяльності, визначається як різниця між доходами і витратами банків.

Кожний вид банківських операцій може бути прибутковим або збитковим, залежно від того, що приносять ці операції [63, 37-38].

Метою діяльності банку, як і кожного суб'єкта господарювання, є отримання прибутку. Ідеться про позитивний результат діяльності банку як залишок зароблених доходів над витратами (Рис. 1.1.) [60,56-72].

Рис. 1.1. Взаємозв’язок сутності, функцій і основних напрямів діяльності комерційного банку з його організаційною структурою [76, 49]

Банки взагалі — це суто комерційні інститути, які в поточній діяльності реалізують передусім власні економічні інтереси. Найважливіше завдання комерційного банку — максимізація вартості капіталу, тобто підвищення рівня доходів на кошти, що були вкладені в банк засновниками та акціонерами. Головним принципом управління діяльністю банків виступає принцип: "купити дешевше — продати дорожче". Таким чином, політика і стратегія банку мають бути спрямовані на залучення фінансових ресурсів за найменшою вартістю та пошук найбільш доходних варіантів розміщення цих ресурсів при забезпеченні прийнятного рівня ризику проведення операцій.

Для забезпечення виконання своїх функцій та досягнення стратегічних та тактичних цілей комерційні банки здійснюють відповідні операції, постійно намагаючись збільшувати їх кількість та підвищувати якість. На сьогодні основна маса українських банків спроможна якісно виконувати не більше 40 — 50 видів операцій та послуг. У той же час провідні вітчизняні банки, активно диверсифікуючи свою діяльність та запроваджуючи новітні банківські технології, цілеспрямовано наближаються до рівня розвитку банківських послуг у країнах з ринковою економікою [41, 55].

Отже, визначимо суть та значення доходу загалом для підприємства і для банку зокрема (адже банк є «підприємством, що надає послуги») : дохід — це збільшення економічних вигід у формі збільшення активів або зменшення зобов'язань, що приводить до зростання власного капіталу підприємства (за винятком зростання капіталу за рахунок внесків) [88, 31-38].

Дохід, пов'язаний із наданням послуг, визначається, виходячи зі ступеня завершеності операцій із надання послуг на дату балансу, якщо може бути достовірно оцінений результат цієї операції.

Результат операції з надання послуг може бути достовірно оцінений за наявності всіх наведених нижче умов:

можливість достовірної оцінки доходів;

імовірність надходження економічних вигід від надання послуг;

можливість достовірної оцінки ступеня завершеності надання послуг на дату балансу;

можливість достовірної оцінки витрат, здійснених для надання послуг та необхідних для їх завершення [69, 152-157].

Якщо послуги полягають у виконанні невизначеної кількості дій (операцій) за визначений період часу, то дохід визначається шляхом рівномірного його нарахування за цей період (крім випадків, коли інший метод визначає ступінь завершеності надання послуг).

Якщо дохід (виторг) від надання послуг не може бути достовірно визначений, то його відображають у бухгалтерському обліку в розмірі визначених витрат, що підлягають відшкодуванню.

Визначений дохід (виторг) від реалізації продукції (товарів, робіт, послуг) не коригується на величину пов'язаної з ним сумнівної та безнадійної дебіторської заборгованості. Сума такої заборгованості визначається витратами підприємства згідно з Положенням (стандартом) бухгалтерського обліку № 10 «Дебіторська заборгованість» [69, 155].

Дохід, який виникає в результаті використання активів підприємства іншими сторонами, визначається у формі процентів, роялті та дивідендів, якщо:

імовірне надходження економічних вигід, пов'язаних із такою операцією;

дохід може бути достовірно оцінений.

Такий дохід має визначитися в такому порядку:

проценти визначають у тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування та строку користування відповідними активами;

роялті визначається за принципом нарахування згідно з економічним змістом відповідної угоди;

дивіденди визначаються в період прийняття рішення про їх виплату [69, 156].

Для підвищення фінансової стійкості банку важливе значення має зростання його доходів, а як наслідок - прибутковості банку, що є одним з основних джерел поповнення власного капіталу банку [63, 37-38].

В різних джерелах можна зустріти різні визначення доходів комерційного банку.

Словник Загороднього А. Д. дає тлумачення терміну «дохід» – збільшення економічних вигод протягом звітного періоду у формі набуття або зростання активів чи зменшення зобов'язань, що забезпечує збільшення капіталу і не є внесками учасників (акціонерів); гроші або матеріальні цінності, одержані від виробничої, комерційної, посередницької чи іншої діяльності [64, 153-154].

А Герасимович А.М. дає наступне визначення «доходу»: дохід — це зростання економічних вигід протягом звітного періоду у вигляді надходження активів чи збільшення їх корисності або у вигляді зменшення зобов’язань, результатом чого є збільшення власного капіталу (причому таке збільшення не пов’язане з внесками засновників). Доходи визнаються в обліку в період, коли відбулося зростання майбутніх економічних вигід, пов’язаних із збільшенням активів або із зменшенням зобов’язань, і таке зростання (зменшення) можна достовірно оцінити. Це означає, що визнання доходу відбувається одночасно з визнанням зростання активу або зменшення зобов’язання [46, 352].

Також існує безліч інших пояснень доходу як економічної категорії, що характеризує фінансову діяльність банку (Рис. 1.2.):

Доходи банку — це збільшення економічних вигод протягом звітного періоду у формі припливу або зростання активів, або зменшення зобов'язань, що спричиняють збільшення капіталу і не є внесками акціонерів [40, 330-343].

Доходи банку — загальна сума коштів, отриманих банком від здійснення активних операцій. До них відносяться: отримані відсотки, доходи і комісія від наданих послуг, доходи від операцій з цінними паперами, валютою, золотом та інші доходи [89, 147-168].

Доходи банку — це збільшення економічної вигоди за сукупністю господарських операцій, крім операцій із реалізації додаткової кількості акцій банку, які призводять до збільшення суми активів банківської установи без відповідного збільшення суми її зобов'язань, або зменшення суми зобов'язань банківської установи без відповідного зменшення суми її активів [52, 105-109].

Рис. 1.2. Визначення фінансових результатів банку [61, 104]

Таким чином, положення (стандарт) бухгалтерського обліку № 15 «Дохід» визначає загальні підходи до визначення доходів. Поряд з цим доходи відображаються в обліку та звітності згідно з принципами нарахування та відповідності доходів і витрат.

Для обґрунтування методики обліку доходів та результатів діяльності необхідно чітко класифікувати доходи підприємства залежно від виду діяльності (Додаток А) [69, 152-157].

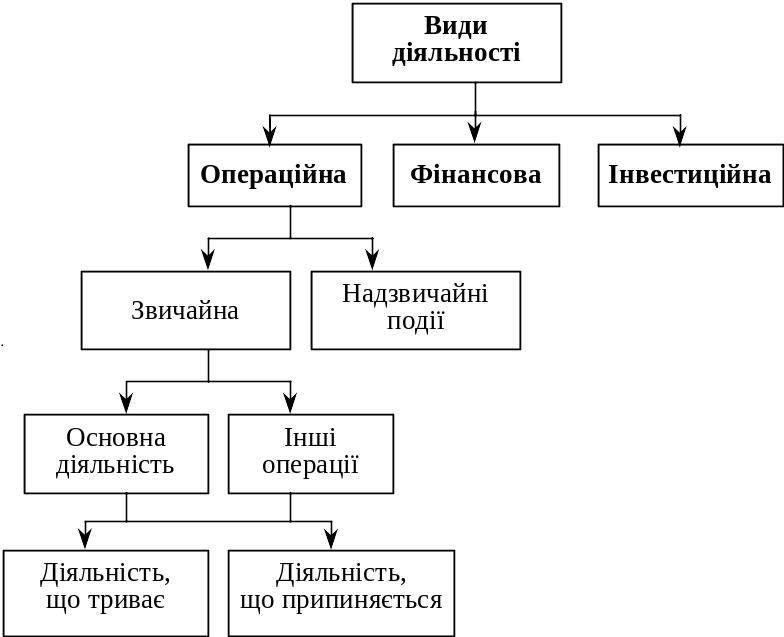

Доходи визнані банком, розглядають як такі, що отримані в результаті операційної, інвестиційної та фінансової діяльності (Рис. 1.3).

Операційна, або звичайна, діяльність — це будь-яка основна діяльність, а також операції, що забезпечують основну діяльність або виникають унаслідок неї. У складі звичайної діяльності виділяють основну діяльність (наприклад, проведення кредитних, депозитних операцій) та інші операції (купівля-продаж основних засобів, товарно-матеріальних цінностей тощо). У складі звичайної діяльності виділяють діяльність, що триває, та діяльність, що припиняється. Надзвичайними подіями є операції, які не трапляються регулярно і відрізняються від звичайної діяльності [69, 156].

Рис. 1.3. Класифікація діяльності банку [46, 353]

У результаті операційної діяльності банку виникають такі доходи і витрати:

Процентні доходи і витрати (відповідно 60 і 70 розділи Плану рахунків).

Комісійні доходи і витрати (відповідно 61 і 71 розділи Плану рахунків).

Результат від торговельних операцій (62 розділ Плану рахунків).

Інші операційні доходи і витрати (відповідно 63 і 73 розділи Плану).

Загальні адміністративні витрати (74 розділ Плану рахунків).

Відрахування в резерви (77 розділ Плану рахунків).

Повернення списаних активів (67 розділ Плану рахунків).

Непередбачені доходи і витрати (відповідно 68 і 78 розділи Плану рахунків).

Податок на прибуток (79 розділ Плану рахунків) [46, 353-354].

Отже, всі доходи розглядаються з позиції напрямів діяльності банку, за якими вони отримані. Іншими словами, доходи виникають за операційною, інвестиційною та фінансовою діяльністю банку [60, 56-72].

Усі операційні доходи і витрати, безпосередньо пов'язані з банківською діяльністю, визначено Законом України "Про банки і банківську діяльність". Небанківські доходи і витрати можуть включати інші доходи і витрати, які не належать до основної діяльності банку, але забезпечують здійснення банківської діяльності.

Доходи, перераховані клієнтам, і витрати, які відшкодовуються клієнтами, обліковуються на рахунках 3-го класу відповідно як кредиторська і дебіторська заборгованість (Рис. 1.4.)[40, 332].

Рис. 1.4. Структура доходів (6-й клас Плану рахунків) [40, 332]

За операційною діяльністю виникають такі доходи і витрати: процентні; комісійні; прибутки) від торговельних операцій; дохід у вигляді дивідендів; витрати на формування спеціальних резервів банку; доходи від повернення раніше списаних активів; інші операційні доходи і витрати; загальні адміністративні витрати; податок на прибуток [60, 56-72].

Процентні доходи — операційні доходи, отримані банком за використання грошових коштів, їх еквівалентів або сум, що заборговані банкові, суми яких обчислюються пропорційно часу і сумі активів. Вони включають такі доходи:

за коштами, що розміщені в Національному банку України;

за коштами, що розміщені в інших банках;

за кредитами суб'єктам господарювання;

доходи від цінних паперів [52, 105-109].

На валові процентні доходи за видами банківської діяльності впливають три групи факторів:

обсяг проведених операцій у вартісному виразі;

структура проведених операцій;

середні процентні ставки за видами операцій [89, 147-168].

Комісійні доходи — це доходи за усіма послугами, наданими контрагентами, окрім комісійних, що подібні за природою до процентів.

До категорії комісійних належать:

Комісійні за гарантії розміщення позик від імені інших кредиторів та за операціями з цінними паперами.

Комісійні доходи від операцій за розрахунково-касове обслуговування, обслуговування кредитних рахунків, за зберігання цінностей та здійснення операцій з цінними паперами.

Комісійні за проведення операцій з іноземною валютою та за продаж або купівлю монет і банківських металів для третіх сторін.

Інші комісійні доходи за операціями, що визначаються Законом України "Про банки і банківську діяльність" [40, 339].

Результат

від торговельних операцій — є

спекулятивним видом доходу, який

банк отримує від торгівлі цінними

паперами на продаж, іноземною валютою,

банківськими металами та іншими

фінансовими інструментами. Банк

визнає прибуток чи збиток від реалізації

фінансових інвестицій, від змін в оцінці

(переоцінці) інвестицій до справедливої

вартості, від результату переоцінки

активів і зобов'язань в іноземній валюті

та банківських металах у разі зміни

офіційного курсу гривні до іноземних

валют.

Результат

від торговельних операцій — є

спекулятивним видом доходу, який

банк отримує від торгівлі цінними

паперами на продаж, іноземною валютою,

банківськими металами та іншими

фінансовими інструментами. Банк

визнає прибуток чи збиток від реалізації

фінансових інвестицій, від змін в оцінці

(переоцінці) інвестицій до справедливої

вартості, від результату переоцінки

активів і зобов'язань в іноземній валюті

та банківських металах у разі зміни

офіційного курсу гривні до іноземних

валют.

Дохід у формі дивідендів — дохід, який виникає в результаті використання банком цінних паперів із нефіксованим прибутком.

Повернення списаних активів — кошти, що надійшли для погашення заборгованості, яка була визнана банком як безнадійна до повернення.

Інші операційні доходи — доходи, які не пов'язані з інвестиційною та фінансовою діяльністю. Вони включають доходи від оперативного лізингу та штрафи і пені, що отримані банком за банківськими операціями [52, 105-109].

До наступної групи відносять непередбачені доходи. Вони мають випадковий, разовий характер і тому справляють особливий вплив на фінансовий результат, одержаний банком. Отже, вони є результатом надзвичайних подій, які можуть істотно вплинути на дохід банку, але не стосуються звичайної його діяльності. Непередбачені доходи не повторюються по суті. До непередбачених належать, наприклад, доходи, поява яких пов’язана зі змінами правил бухгалтерського обліку активів і пасивів, збитки від стихійного лиха [46, 355-356].

За результатом інвестиційної діяльності банк визнає:

доходи (витрати) за операціями з реалізації (придбання) інвестиційних цінних паперів;

доходи (витрати) за операціями зі збільшення (зменшення) інвестицій у дочірні установи;

доходи (витрати) від реалізації (придбання) основних засобів та нематеріальних активів [60].

За результатами операцій, пов'язаних із фін. діяльністю, банк визнає:

доходи (витрати) за операціями з цінними паперами власного боргу;

доходи (витрати) за субординованим боргом;

дивіденди, що сплачені протягом звітного періоду;

доходи за результатами випуску інструментів власного капіталу.

Доходи банку обліковуються за рахунками 6-го класу. За кредитом рахунків проводяться суми доходів, які належать до звітного періоду. За дебетом рахунків проводяться суми при формуванні результату роботи за звітний рік у кореспонденції з рахунком 5040 АП "Прибуток чи збиток минулого року, що очікує затвердження".

Обороти і залишки за рахунками доходів і витрат накопичуються з початку звітного року.

Для оперативного визначення фінансового результату протягом року в балансі банку використовується технічний рахунок 5999. Фінансовий результат, що відображається за цим рахунком, вважається умовним. Рахунки доходів і витрат закриваються тільки в кінці фінансового року [40, 353-381].

Незважаючи на важливість приросту кількісних показників, для управління дохідністю комерційного банку велике значення мають якісні параметри доходів, що обов'язково має бути враховано під час напрацювання пріоритетів управлінських рішень щодо прибутковості банку. З погляду їх якості доходи поділяють на:

адекватні — найвищі за якістю, що їх отримують від основних видів банківської діяльності (бувають процентні та непроцентні, позичкові, комісійно-посередницькі та торговельні);

випадкові — нижчі за якістю, з-поміж яких вирізняють надзвичайні доходи (повернення «поганого», втраченого кредиту), спекулятивні доходи від валютного арбітражу і короткострокових операцій з цінними паперами, нараховані штрафи, пені та інші фінансові санкції, реалізація майна (активи);

авантюрні — низькі за якістю або практично неякісні доходи, отримані банком у випадку порушення договірних паритетів, неадекватної системи оплати комісійних витрат (у відсотках від суми платежу) порушення співвідношення «ризик — класифікація — резерви» тощо.

Поєднання кількісних та якісних характеристик доходів — одна з цілей управління ними [45, 348-374].