34) Бухгалтерская отчетность предприятия. Состав. Периодизация. Требования.

Завершающим этапом учетного процесса явл. бу отчетности.

В ней отражаются показатели, характериз. фин. и мат. показатели пр-ия.

А так же результат хозяйственной деятельности за отчетный период.

Данные бу отчетности позволяют выявить фин. состояние пр-ия, его платеже способность и доходность. Основные задачи бу отч-ти:

б.о. дает возможность более глубоко заглянуть во внутр. и внешн. отношения хоз. Субьекта и предприятия, оценить его способность расчитываться по обязательствам. Внешние пользователи бух информации по данным отчетности получают возможность оценить целесообразность приобретения им-ва того или иного предприятия, избежать выдачи кредита не надежным клиентам. По данным отчетности руководитель пр-ия отчитывается перед учредителями и прочими структурами управления и контроля. Состав отчетности и требования предъявляемые к ней. Предприятие составляют бу отчетность, кот отражет состав им-ва и источники его формирования. Структурных подразделений, а так же фbлиалов. Бу[ отчетность разрабатывается и утверждается минфином РФ. Для всех отраслей хоз-ва устанавливаются типовые формы бух, единые правила оценки статей баланса. Отчетность делиться на: квартальную и годовую. В состав квартальной входит: 1.Баланс пр-ия. 2.Отчет о фин.результатах и их use. 3.справка к отчету о фин.результатах и их use. 4.Расчеты налогов. Годовая: Тоже самое кроме 4.Приложение к балансу. Отчет о фин результатах составляется из на основании данных синтеического и аналитеческого учета. Состоит из двух разделов: 1.отражает фин результаты полученные от продажи продукции. 2.Отражает результаты характеризующие направления use прибыли.

35) Учет налогообложения доходов физических лиц на предприятии

Бухгалтерский учет операций, связанных с налогом на доходы физических лиц , осуществляется на счете 68 "Расчеты по налогам и сборам", субсчет 1 "Расчеты по налогу на доходы физических лиц ".

Начисленные суммы НДФЛ отражаются записью по дебету счетов расчетов с персоналом (70, 75, 76) и кредиту счета 68-1.При фактическом перечислении начисленного налога в бюджет на сумму платежа производится списание учтенных на счете 68-1 сумм удержанного налога : Д 68-1 - К 51 "Расчетные счета".Суммы начисленных пеней и штрафа за нарушение законодательства о налоге на доходы физических лиц в бухгалтерском учете отражаются по дебету счета 99 "Прибыли и убытки" и кредиту счета 68-1.Приведем несколько типовых бухгалтерских записей:

Д 70 "Расчеты с персоналом по оплате труда" - К 68-1 - удержан НДФЛ с оплаты труда;

Д 70 - К 68-1 - удержан НДФЛ с доходов от участия в уставном (складочном) капитале, выплаченных акционерам (участникам), которые являются сотрудниками организации;

Д 75 "Расчеты с учредителями", субсчет "Расчеты по выплате доходов " - К 68-1 - удержан НДФЛ с доходов от участия в уставном (складочном) капитале, выплаченных акционерам (участникам), не являющимся сотрудниками организации;

Д 76 "Расчеты с разными дебиторами и кредиторами" - К 68-1 - удержан НДФЛ с вознаграждения по договорам гражданско-правового характера;

Д 68-1 - К 51 - перечислены в бюджет суммы налога ;

Д 99 "Прибыль и убытки" - К 68-1 - начислены штрафы и пени;

Д 68-1 - К 51 - перечислены в бюджет штрафы и пени.

Доходы каждого физического лица (сотрудников и тех, кто работает по договорам гражданско-правового характера) необходимо учитывать персонально (п. 1 ст. 230 НК РФ). Для этого применяется форма N 1-НДФЛ "Налоговая карточка по учету доходов и налога на доходы физических лиц "*(9). На основе данных из налоговой карточки по каждому работнику организации составляется справка о доходах физического лица по форме 2-НДФЛ*(10).

Ежегодно не позднее 1 апреля года, следующего за истекшим годом, налоговые агенты должны представлять в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных налогов . Они представляются на магнитных носителях или с использованием средств телекоммуникаций в порядке, определяемом Минфином России.

Если численность физических лиц , получивших от налогового агента доходы , менее 10 человек, то сведения можно представлять на бумажных носителях по форме 2-НДФЛ.

36) Правила оценки статей бухгалтерской отчетности

7.1. При оценке статей бухгалтерской отчетности организация должна обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету "Учетная политика предприятия" (ПБУ 1/94).

7.2. Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному, с учетом произведенной реорганизации, а также изменений, связанных с применением Положения по бухгалтерскому учету "Учетная политика предприятия" (ПБУ 1/94).

7.3. В бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

7.4. Бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е. за минусом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

7.5. Отклонения от правил, предусмотренных пунктами 7.1 - 7.4 настоящего Положения, допускаются в исключительных случаях. Каждое отклонение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах вместе с указанием его причин и результата, который данное отклонение оказало на формирование представления об имущественном и финансовом положении организации и финансовых результатах ее деятельности.

7.6. Правила оценки отдельных статей бухгалтерской отчетности устанавливаются соответствующими положениями по бухгалтерскому учету.

7.7. Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации имущества и финансовых обязательств.

36) Правила оценки статей БО: Данные баланса на нач. отч. периода должны быть сопоставимы с данными баланса за период, предшествующий отч. В БО не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соотв-щими ПБУ. Баланс должен вкл. числовые показатели в нетто-оценке. Статьи БО, составляемой за отч. год, должны подтверждаться результатами инвентаризации активов и обяз-ств.БО является открытой для пользователей. Орг-ция должна составлять промежут. БО, к-рая состоит из баланса и ф.№2.

МСФО 1 «Представление ФО» заменяет 3 стандарта, выпущенные в 1994 г.: МСФО 1, МСФО 5 «Инф-ия, подлежащая раскрытию в ФО», МСФО 13. Стандарт улучшил качество ФО и представляет рук-во по структуре ФО, вкл. требования к содержанию отч. форм. Применяется при предоставлении всех форм ФО, опр-ет порядок ее составления отдельными орг-циями сводной ФО группы орг-ций. Опр-ет назначение ФО и возлагает ответственность за ее составление и представление. Цель ФО – представление инф-ции о фин. положении, фин. результатов хоз. деят-ти, движении ДС. Полный комплект ФО вкл.: баланс, ф№2, отчет об изменении в капитале, отчет о движении ДС, заявление об УП, поясн. примечания. Принципы БУ (ФО): достоверность; последовательность; метод начислений; соотнесение доходов с расходами; принцип отч. периода. Стандарт устанавливает предельный срок состояния и представления ФО в соотв-ии с закон-вом или обычаем делового оборота отдельных стран. Баланс – обобщает и отражает инф-цию об активах, обяз-вах, и капитале орг-ций. Стандарт предусматривает min число статей. Деление обяз-ств на краткосрочные и долгосрочные производится по решению самой орг-ции форма баланса не явл. заданной.МСФО 1 и ПБУ 4/99 построены по одной схеме: 1 раздел – общие положения, цели и направления, принципы составления ФО, состав и содержание каждой из форм ФО. Приводятся основополагающие концепции в МСФО, принципы в ПБУ.

37) Методы учета и исчисления износа основных средств.(Примеры)

Начисление амортизации объектов основных средств производится одним из следующих способов:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Организация вправе выбирать способ начисления амортизации. Однако для целей налогообложения начисление амортизационных отчислений по основным средствам осуществляется в соответствии со ст. 258 и 259 главы 25 НК РФ:

амортизируемое имущество распределяется на 10 групп в соответствии со сроками его полезного использования;

налогоплательщик начисляет амортизацию одним из следующих методов:

а) линейный;

б) нелинейный.

Линейный метод (аналогичен линейному способу по ПБУ 6/01) представляет собой равномерное списание стоимости, ежемесячное начисление одних и тех же сумм в процентах от первоначальной (восстановительной стоимости) имущества. Сумма отчислений получается путем деления первоначальной стоимости на срок полезного использования объекта в месяцах.

Нелинейный метод представляет собой комбинированный ускоренно-равномерный вариант списания первоначальной стоимости объектов основных средств на издержки производства и обращения. При этом первая часть в размере 4/5 (80 %) первоначальной стоимости объекта основных средств списывается ускоренно с использованием способа уменьшаемого остатка исходя из удвоенной нормы амортизации и остаточной стоимости объекта основных средств, а оставшаяся сумма стоимости в размере 1/5 части (20 %), называемая "базовой", списывается затем равномерно в течение количества месяцев оставшегося срока полезного использования данного объекта основных средств.

Способ списания стоимости по сумме чисел лет срока полезного использования

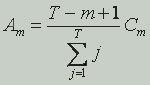

При этом способе годовая сумма амортизации определяется исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта. Годовая сумма амортизации определяется:

,

где

где

![]() -

сумма чисел лет срока службы объекта.

При использовании этого способа, как и

при линейном способе, за основу берется

первоначальная стоимость объекта.

Однако норма амортизационных отчислений

меняется с каждым годом полезного

использования основного средства.

Наибольшая величина амортизации

начисляется в первые годы использования

объекта основных средств с постепенным

уменьшением к концу срока. Этот метод

начисления амортизации является

ускоренным, т. е. в начале срока полезного

использования основного средства

амортизация начисляется в больших

суммах, нежели в конце этого срока.

Пример:

Предприятие

приняло к учету объект основных средств.

Первоначальная стоимость с учетом всех

фактических затрат составила 240 000 руб.

Срок использования 6 лет.

-

сумма чисел лет срока службы объекта.

При использовании этого способа, как и

при линейном способе, за основу берется

первоначальная стоимость объекта.

Однако норма амортизационных отчислений

меняется с каждым годом полезного

использования основного средства.

Наибольшая величина амортизации

начисляется в первые годы использования

объекта основных средств с постепенным

уменьшением к концу срока. Этот метод

начисления амортизации является

ускоренным, т. е. в начале срока полезного

использования основного средства

амортизация начисляется в больших

суммах, нежели в конце этого срока.

Пример:

Предприятие

приняло к учету объект основных средств.

Первоначальная стоимость с учетом всех

фактических затрат составила 240 000 руб.

Срок использования 6 лет.

А1 = {(6-1+1)/(6+5+4+3+2+1)}*240 000=60 000

А2 = (240 000*5)/21=57 142,86

А3 = (240 000*4)/21=45 714,29 и т.д.