Тема 9. Доходы и прибыль предприятия т ема 9. Доходы и прибыль предприятия

9.1. Виды доходов предприятия

9.2. Сущность, функции и роль прибыли в рыночной экономике

9.3. Системы и методы планирования прибыли. Резервы повышения прибыли

9.4. Управление налоговыми платежами

9.1. Виды доходов предприятия

Доходом предприятия признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества). (ПБУ 9/99 «Доходы организации»).

Согласно ПБУ 9/99 доходы делят на две группы

1. Доходы от обычных видов деятельности;

(выручка от реализации работ, товаров, услуг)

Прочие доходы:

Операционные доходы;

(поступления, связанные с предоставлением за плату прав, активов организации; поступления, связанные с участием в УК других организаций; поступления от продажи основных средств; проценты, полученные за предоставление в пользование денежных средств организации и пр.)

Внереализационные доходы;

(штрафы, пени , неустойки за нарушение условий договоров; активы, полученные безвозмездно; прибыль прошлых лет, выявленная в отчетном году; курсовые разницы и пр.)

Чрезвычайные доходы.

(страховое возмещение; стоимость ТМЦ, остающихся от списания непригодных к восстановлению активов и пр.)

Расходы предприятия также формируются по данным четырем группам.

Доход – финансовый приток.

Доходы, как признаваемые поступления, не обязательно получены в периоде в денежной форме. Это отличает финансовый приток от денежного.(не только в денежном но и в целом-бартер)

9.2. Сущность, функции и роль прибыли в р ыночной экономике

Прибыль – конечный

финансовый результат

Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.

Экономический и бухгалтерский подход к определению прибыли:

Экономический подход:

Прибыль – это прирост капитала собственников фирмы ( за исключением операций по преднамеренному его изменению),имевший место в отчетном периоде и проявляющийся в увеличении ее чистых активов.

Бухгалтерский подход:

Прибыль есть положительная разница между доходами предприятия и расходами.

Отличие бухгалтерского подхода от экономического в бухгалтерском подходе четко обозначены элементы прибыли (виды доходов и расходов), и ведется обособленный их учет. В рамках денного подхода прибыль признается лишь в случае реализованных доходов. Экономический подход не делает различия между реализованными и нереализованными доходами. Бухгалтерская прибыль исчисляется по фактическим оценкам, а экономическая – по прогнозным рыночным.

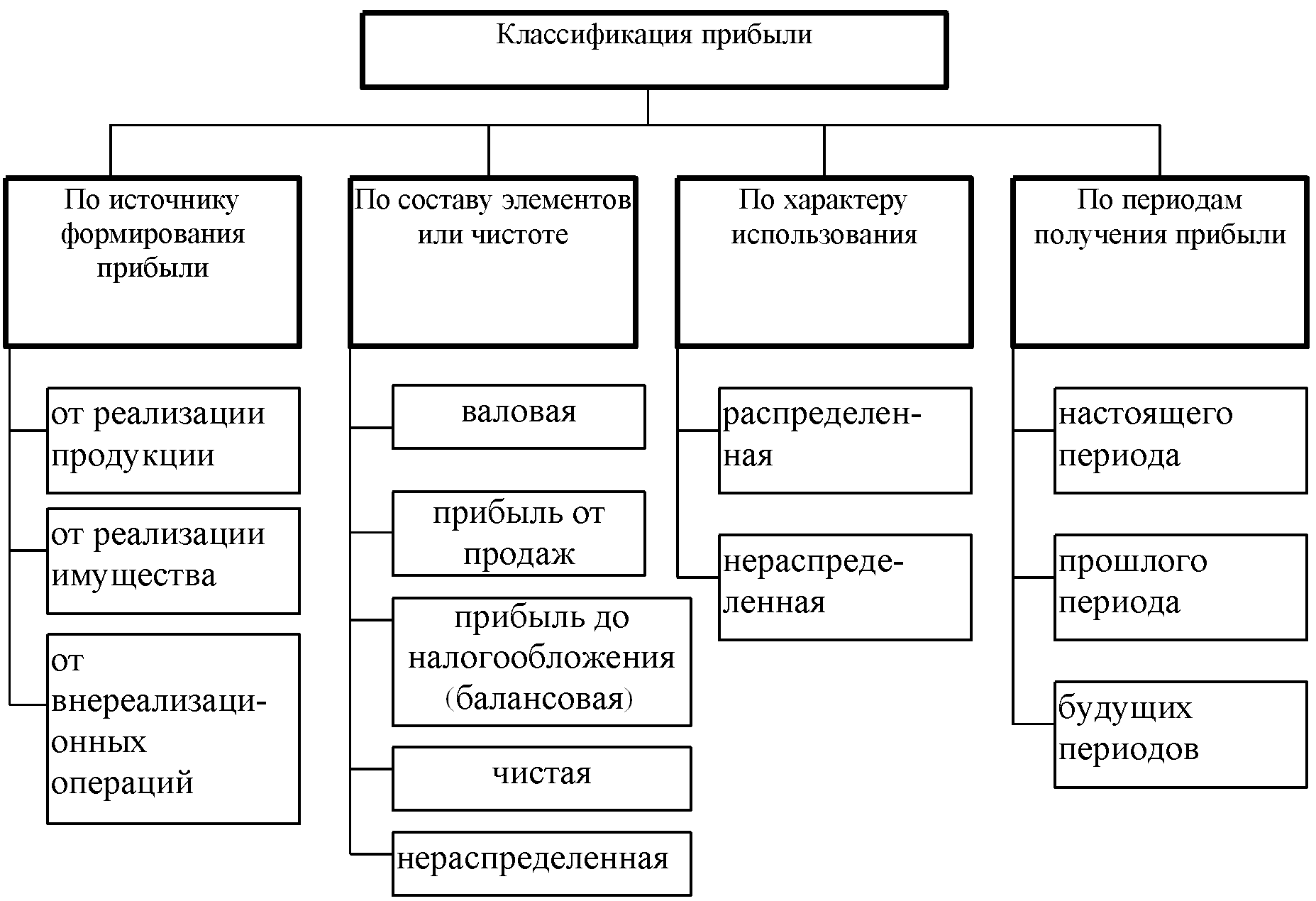

Классификация прибыли представлена на рис. 9.1.

Рис. 9.1. Классификация прибыли

Вторая классификация строиться по форме №2 Отчет о прибылях и убытках.

Функции и роль прибыли в рыночной экономике:

1) главная цель предпринимательской деятельности;

2) база экономического развития предприятия, государства;

3) критерий эффективности деятельности предприятия;

4) основной источник внутреннего финансирования;

5) главный фактор возрастания ценности капитала;

6) источник удовлетворения социальных потребностей коллектива и населения;

7) основной защитный механизм от вероятного банкротства.

П орядок расходования нераспределенной прибыли принимается только решением общего собрания акционеров, иногда принятый порядок фиксируется в учредительных документах, при этом любое нецелевое использование прибыли производится после согласования с акционерами.

Прибыль может быть израсходована на:

• выплату дивидендов;(изъятия капитала из бизнеса)

• реинвестирование в производство;

• инвестирование во внешние объекты;

• текущее социальное потребление;

• накопление и др.

Иногда прибыль предприятия может быть аккумулирована в какие-либо фонды. В соответствии с ранее действующим порядком предприятие могло использовать фондовый принцип использования прибыли, который предполагал промежуточное распределение полученной прибыли в следующие фонды:

• потребления для выплаты в будущем вознаграждений с целью стимулирования персонала;

• накопления для финансирования будущих инвестиционных проектов;

• социальной сферы для поддержания объектов социальной сферы, находящихся на балансе предприятия.

Безфондовый принцип является самым распространенным и предполагает простое накопление прибыли без определения направлений будущего расходования.