Тема 8. Затраты предприятия т ема 8. Затраты предприятия

8.1. Классификация затрат

8.2. Системы учета и калькулирования затрат

8.3. Анализ затрат. Анализ безубыточности. Операционный анализ (CVP)

8.4. Инструменты управления затратами

8.1. Классификация затрат

Существует четыре слова, обозначающих затраты:

-

себестоимость;

себестоимость;

- затраты;

- расходы;

- издержки.

Себестоимость – расчетный показатель затрат (стоимости производства) какой-либо одной единицы изделия, номенклатурной позиции, товарного выпуска в целом.

Затраты – траты ресурсов с целью обеспечения производства. Носят текущий характер и могут быть признаны как затраты периода, уменьшающие доходы периода и сформировать стоимость активов (капитализироваться в активы – ГП, НЗП).

Расходы – любая трата ресурсов, влекущая за собой увеличение активов и обязательств по основной деятельности. По сути расходы – это сумма затрат и инвестиций периода.

Издержки, как правило, равны затратам, но могут включать издержки бизнеса, которые не имеют учетной природы (не отражаются в бухгалтерском учете). Например, агентские издержки, вмененные (альтернативные) издержки.( пример- транзакционные издержки, очередь в налоговой).

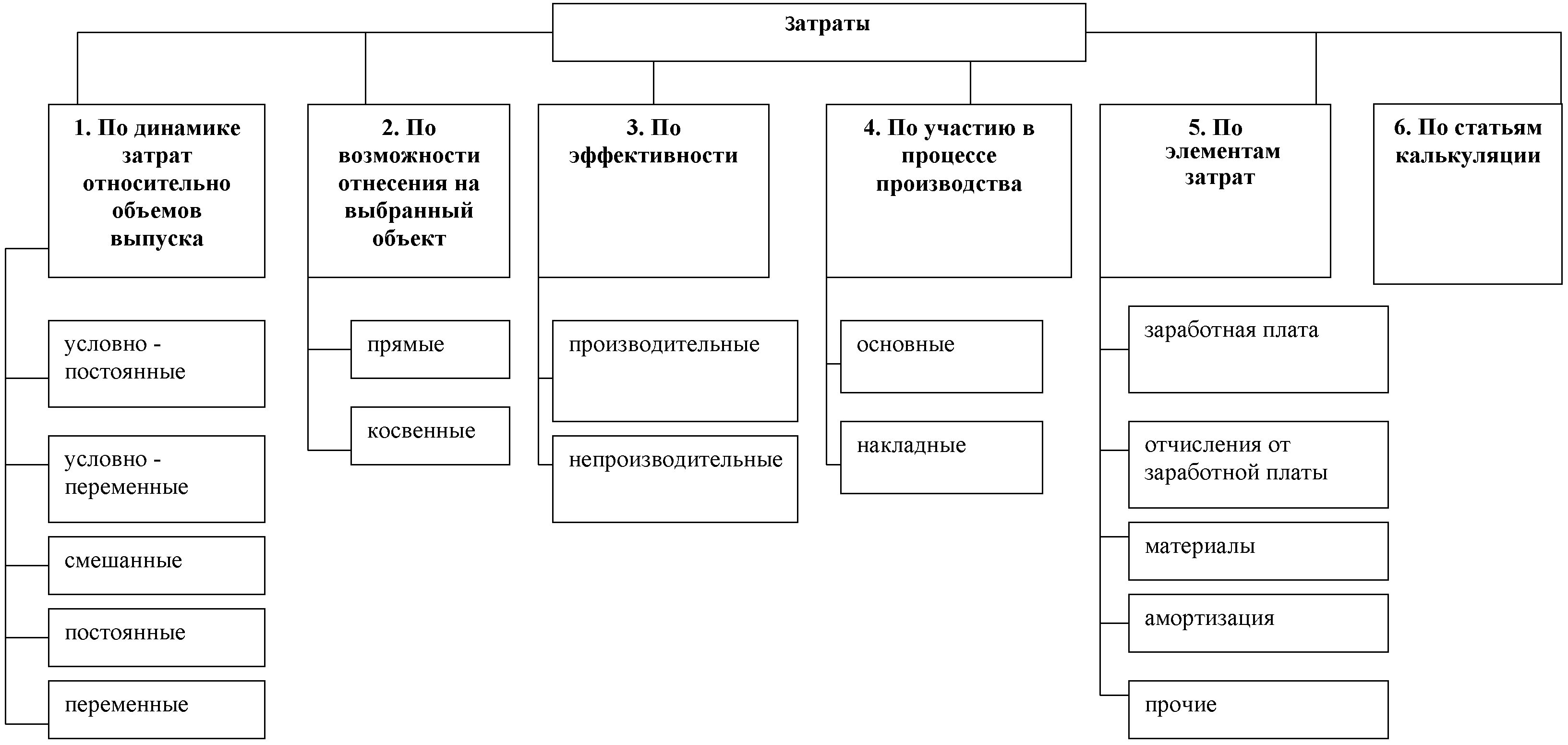

Классификация затрат представлена на рис. 8.1.

Рис. 8.1. Классификация затрат

Производительные связанные с нормальным протеканием производственных и сопутствующих процессов, не производительные-это затраты не нужные. Они не ведут производству продукции и реализации (потери от брака, штрафы, потери от аварии)

Материалы-это работы и услуги со стороны.

Амортизация + НМА

Прочие-налоги,страхование, расходы на рекламу.(Перечень является открытым, так как есть строка Прочие).

П остоянные затраты при изменении объемов производства остаются постоянными в релевантном диапазоне.

Переменные затраты зависят от объема производства, а в пересчете на единицу продукции остаются неизменными (табл. 8.1).

Таблица 8.1

Зависимость постоянных и переменных затрат от объема выпуска

Объем производства |

Постоянные затраты |

Переменные затраты |

||

суммарные |

на единицу |

суммарные |

на единицу |

|

Растет |

Неизменны |

Снижаются |

Увеличиваются |

Неизменны |

Снижается |

Неизменны |

Увеличиваются |

Снижаются |

Неизменны |

Прямые затраты могут быть включены в себестоимость прямым счетом.

Косвенные могут быть включены в себестоимость после специального распределения, а их объем может быть определен только на весь товарный выпуск.

Основные затраты возникают в процессе производства.

Накладные возникают на других этапах бизнес-процесса.

Статьи калькуляции:

Утвержаются для каждой отрасли отдельно.

- сырье и материалы;

- возвратные отходы (вычитаются);

- покупные изделия и комплектующие, полуфабрикаты, услуги сторонних организаций;

- топливо и энергия на технологические цели;

- основная заработная плата основных производственных рабочих;

- дополнительная заработная плата основных производственных рабочих;

- отчисления на социальное страхование;

- расходы на содержание и эксплуатацию оборудования;

- цеховые расходы;

- потери от брака;

- общезаводские расходы;

- внепроизводственные (коммерческие) расходы.

Группировка затрат по экономическим элементам и статьям калькуляции находит отражение соответственно в смете затрат и калькуляции продукции (табл. 8.2).

Таблица 8.2

К алькуляция и смета затрат

Калькуляция затрат |

Смета затрат |

Статьи: • прямые материалы; • возвратные отходы (со знаком «-»); • топливо и энергия на технологические нужды; • з/п основных производственных рабочих; • начисления на з/п; • затраты на переработку и доработку сторонних организаций; • РСЭО; • расходы на НИОКР; • лицензионные платежи; • накладные и косвенные расходы. |

Экономические элементы:

• затраты на оплату труда; • отчисления; • материальные затраты; • амортизация; • прочие. Смета затрат показывает какие ресурсы зрасходованы: трудовые,материальные фонды.А калькуляция затрат показывет на что понесены затраты, по какому направлению, она более детализирует. |

= цеховая с/с |

|

•расходы на транспортировку, упаковку, складирование |

|

= с/с товарной продукции |

|

• общезаводские расходы |

|

= производственная с/с |

|

• коммерческие расходы |

|

= полная с/с |

|

Позволяет: 1) оценить потребность ресурсов, необходимых для производства ед. продукции; 2) определить цену реализации единицы продукции; 3) оценить конечную эффективность и целесообразность производства; 4) оценить резервы снижения затрат по местам их возникновения; 5) наделить заданиями конкретные центры ответственности, контролировать их работу и в последующем мотивировать. |

Позволяет: 1) оценить потребность в финансировании деятельности; 2) оценить сроки наступления потребности в финансировании; 3) оценить эффективность деятельности предприятия в целом; 4) рассчитать возможные варианты инвестиционных и стратегических управленческих решений. |

Смета затрат и калькуляция – два экономических документа, поддерживающих друг друга.