22. Визначення та відмінності диференціальної ренти і та іі.

Диференційна рента І –складова ренти, що формується за рахунок відмінності у продуктивності витрат праці у різних природних умовах і розташуванні об’єктів .

Є два підвиди:

Рента спричинена різкою концентрацією копалин на родовищі

Спричинена різним розташуванням корисних копалин

Диференційна рента ІІ – прибуток, який сформувався, як результат різної продуктивності послідовних інвестицій на об’єктах надра користування.

23.Методи визначення складових природної ренти.

Природна рента — додатковий прибуток, який отримують понад певний прибуток на витрачені працю і капітал.

Утворення ренти обумовлено сприятливішими умовами, в яких один з природокористувачів знаходиться перед іншим, наприклад, за рахунок виявлення, розвідки і видобутку природних копалин з кращими гірничо-геологічними характеристиками, вищої продуктивності пластів, місця розташування природних ресурсів, кращих кліматичних умов, вищої природної родючості землі, наявності привілеїв і т. д.

Рентою вважається прибуток, який отримує власник природного ресурсу від здачі його в оренду або від його експлуатації. Величина ренти визначається багатьма чинниками (природними властивостями ресурсу, технологічною схемою експлуатації, кон'юнктурою ринку, тощо), головним з яких є природні властивості ресурсу. Якщо власник або орендатор несе витрати на експлуатацію ресурсу, але постійно має прибуток від реалізації продукції, то цей прибуток є обумовлений природними властивостями природного об'єкту. При викладанні курсу економіки природних ресурсів у якості прикладу у більшості випадків беруть земельні ресурси сільсько - господарського призначення, родючість яких являється головним чинником формування розмірів ренти. Але, не менш яскравим прикладом можуть бути і родовища корисних копалин, природні особливості яких (якість сировини, геологічні умови її залягання та ін.) визначають прибутковість їх експлуатації і розміри ренти.

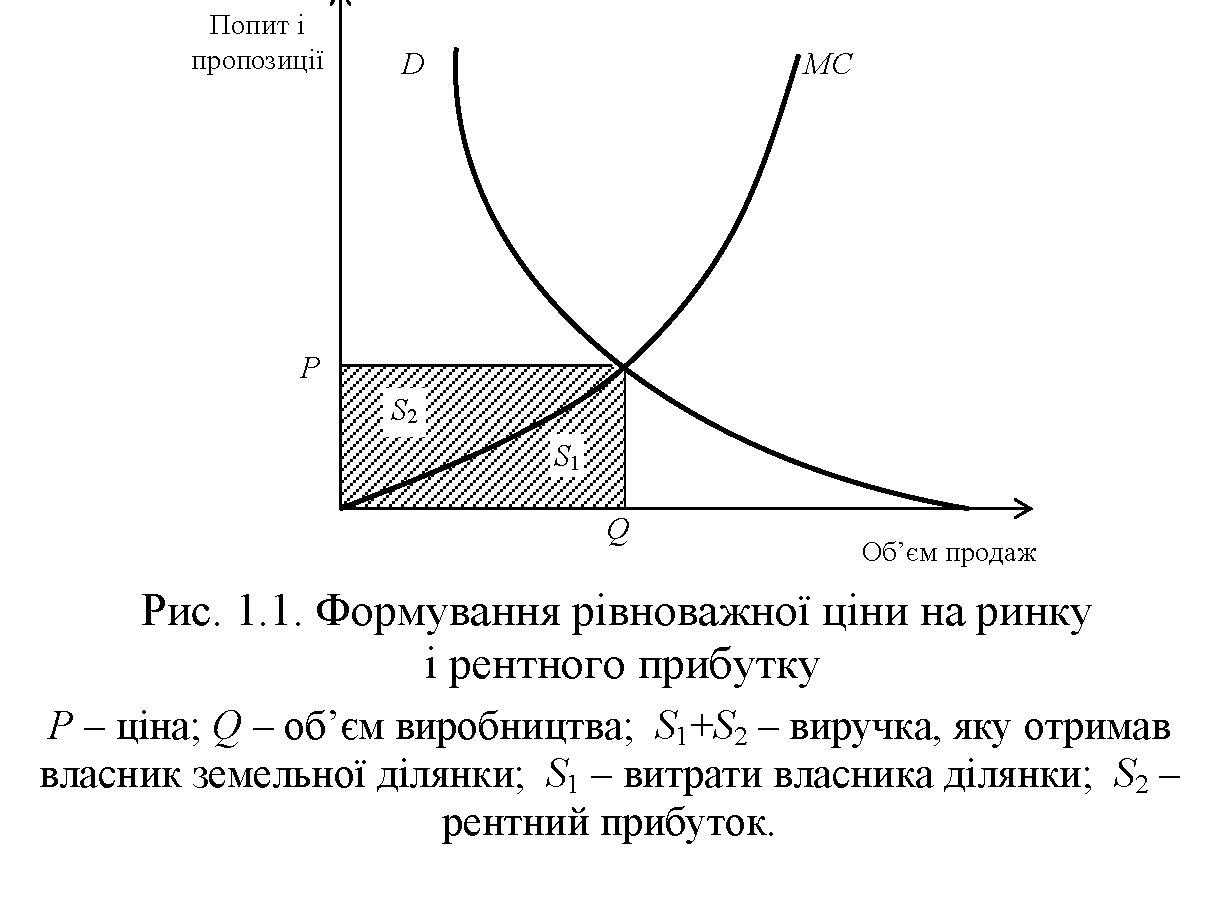

При формуванні рівноважної ціни на ринку формується і рентний прибуток, який дорівнює різниці між витратами і виручкою (рис.1.1).

Завдяки тому, що природні об'єкти мають різні властивості, витрати на виробництво одиниці продукції на різних об'єктах будуть різними, відповідно чому буде різним і рентний прибуток, якщо ціна визначається ринком, на який окремі виробники вплинути не можуть.

А

24. Економічні методи та інструменти державного регулювання у сфері використання надр.

25.Види платежів за надра у вітчизняній практиці. Вітчизняна система надрокористування характеризується наступним переліком платежів за надра:

- плата за геолого-розвідувальні роботи

- плата за геолого-розвідувальні роботи (здійснюється за рахунок держбюджету)

- плата за видодування

- плата за експлуатацію підземних споруд

- акцизний збір

- рентна плата (нафта/газ)

Пільги:

- скидки за вичерпання надр

- розробка технологічних родовищ

- розробка позабалансових запасів

- видобування з запасів розвіданих за власний кошт

Бонуси:

- першовідкривачів

- за підтвердження геологічних прогнозів

Підкреслене зникло на даний час.

Основні значення плати за надрокористування наведені в податковому кодексі України і характеризуються рентними підходами оподаткування (врахування природних якісних і кількісних характеристик родовищ). Кодексом передбачено плата за видобування корисних копалин у вигляді рентної плати за нафту і газ і за тверді та інші види корисних копалин.

Плата за тверді корисні копалини встановлюється в залежності від

- ліквідності

- рентабельності

- встановлена як відсоток від вартості ресурсу

Абсолютні платежі встановлені в питомих ставках за обсяг видобутих корисних копалин, а відносні – як % вартості.

Плата абсолютна =10грн/т

Плата відносна = 5% цінності ресурсу

Цінність ресурсу = Вартість к.к. + (Вартість к.к. + Коефіцієнт рентабельності)* Обсяг видобутку/Обсяг видобутку

Найбільша відносна плата характерна для ювелірної сировини, багатих залізних руд, кольорових і благородних металів, а також для деяких видів будівельної сировини.

Найбільша абсолютна – для вуглеводневої сировини, марганцевих руд, гірничо-рудної сировини.