6. Оцінка ефективності механізмів корпоративного управління.

Ефективність механізмів корпоративного управління розглядається як співвідношення результатів, отриманих унаслідок дії створених організаційних структур, застосування економічних методів матеріального й економічного стимулювання, соціально-психологічних методів управління, методів правового регулювання до сукупних витрат на формування та вдосконалення

складових цього механізму.

Критерії ефективності механізмів корпоративного управління - це якісні показники результативності його дії, які включають: високі результати фінансово-господарської діяльності підприємства; підвищення трудової дисципліни й забезпечення швидкості й точності виконання ухвалених рішень; ефект від участі трудового колективу в обговоренні й прийнятті управлінських рішень; результативність дії системи управління підприємством; підвищення якості праці працівників підприємства.

7. Контрактна теорія фірми.

Фірма представляє собою сукупність відносин між працівниками, керівниками і власниками. Ці відносини часто виражаються договорами - контрактами.

Контракти не обов'язково полягають у формальній формі (тобто фіксуються на папері), також вони можуть приймати вигляд неформальних договорів (угод, контрактів).

В інституціональної теорії фірми - фірма, являючи собою сукупність внутрішніх і зовнішніх контрактів, стикається з двома типами витрат на забезпечення їх виконання: трансакційні витрати і витратами контролю (організаційними витратами)

Трансакційні витрати - це витрати (явні і неявні) на забезпечення виконання зовнішніх контрактів. Трансакційними витратами служать витрати на здійснення ділових операцій, включаючи в себе грошову оцінку часу на пошук ділового партнера, на ведення переговорів, укладення контракту, забезпечення відповідного виконання контракту.

Витрати контролю - це витрати, пов'язані з виконанням внутрішніх контрактів. Витрати контролю включають витрати на моніторинг виконання внутрішніх контрактів, а також втрати в результаті неналежного виконання контрактів.

Ринок і фірма з цієї точки зору є альтернативними способами укладання контрактів. Ринок може трактуватися як мережа зовнішніх контрактів, а фірма - як мережа внутрішніх контрактів.

Зростання трансакційних витрат через неефективність зовнішніх контрактів обмежує сферу діяльності ринку. Це, в свою чергу, обумовлює існування щодо великих фірм, перед якими проблема зовнішнього угоди і можливості опортуністичного поведінки в багатьох випадках знімається розвитком внутрішніх контрактів.

У свою чергу, при зростанні фірми зростає чисельність зайнятих і розчленованість виробничого процесу (характерний приклад - конвеєр з відокремленими операціями), так що сукупний результат діяльності фірми виявляється справою не одного або декількох працівників, як в доіндустріальну епоху, а багатьох підрозділів і безлічі працівників. В результаті втрачається безпосередній зв'язок між працею і його результатом, характерна для дрібного виробництва.

І відразу ж з'являється проблема безбілетника: скорочення інтенсивності праці одного з працівників ніяк не позначається прямим чином на сукупному продукті фірми і може залишитися непоміченим, а отже, спокушає працівників працювати не в повну силу. Самоконтроль інтенсивності праці перестає служити способом підвищення ефективності виробництва, на його місце вимушено встає контролююча інстанція. З'являються і зростають витрати контролю за ступенем інтенсивності праці (діяльності) кожної виробничої ланки. Чим більше стає фірма, тим вище виявляються ці витрати контролю.

Фірма як відокремлений суб'єкт економічної діяльності існує між двома видами витрат - трансакційні витрати, які визначають нижню межу фірми, її мінімальний розмір, і витратами контролю, які задають верхню межу, її максимальний розмір.

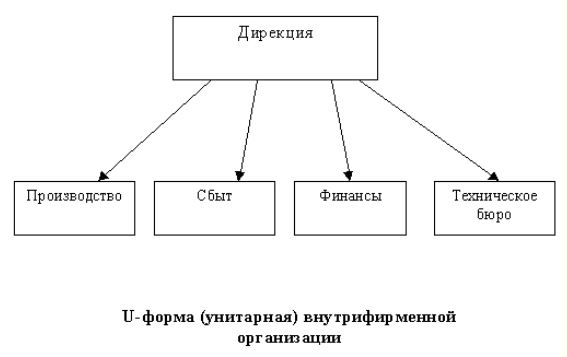

Контрактний підхід до фірми дозволяє виділити дві принципові організаційні форми фірми: U-форму і М-форму.

U-форма (від англійського unitary) відрізняється невеликими витратами контролю і великими трансакційними витратами. U-форма (унітарна) форма характеризує організацію, яка орієнтується на виготовлення одного товару або надання однієї послуги і в якій право приймати рішення з приводу довгострокової стратегії та поточних операцій належить відносно вузькій групі.

Ця структура вигідна своєю простотою і малим числом проміжних ланок. Для неї характерна значна економія від масштабу і низькі організаційні витрати.

М-форма - (від англійського multiproduct) - характеризує фірму з багатьма підрозділами, що випускає велику номенклатуру продукції, включаючи виробництво проміжних (напівфабрикатів) продуктів всередині фірми. Така форма організації характеризується роз'єднанням короткострокових рішень, які приймаються на рівні відділу.

Стратегічні

рішення приймаються центральної

дирекцією, вони стають її головною

функцією і

для її виконання дирекція спирається

на невелику групу експертів. Виникнення

такої форми організації веде до створення

багатопродуктових фірм великого

розміру,

що вимагає диверсифікованих інвестицій,

вивіреною тонкої стратегії, оскільки

цілями фірми стають не тільки збереження

і розширення ринку вже існуючих товарів,

а й проникнення на нові ринки. Така

форма організації характеризується

великими організаційними витратами.