Операции по движению валютных средств на транзитном счете организации

Пример 10.6

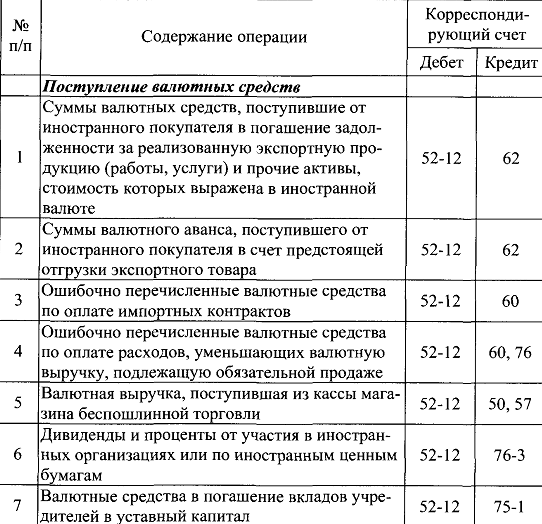

На транзитный валютный счет организации зачислены валютная выручка от продажи экспортной продукции иностранному покупателю в сумме 30 000 евро, гранты для реализации технологической программы по производству новых образцов продукции в сумме 50 000 евро, сумма таможенных платежей, ошибочно перечисленных за таможенный контроль при отгрузке экспортной продукции, — 2000 евро

С транзитного валютного счета произведено перечисление валютных средств на текущий счет в сумме оплаченных транспортных расходов в иностранной валюте по отгруженной и оплаченной экспортной продукции — 2500 евро.

Курс валюты Центрального банка РФ на дату совершения операций составил 35,1 руб за 1 евро.

Валютные операции по транзитному валютному счету осуществлены в один день и оформлены выпиской банка с транзитного валютного счета. На основании выписки банка в бухгалтерском учете составляются записи по движению валютных средств:

Дебет 52-12 «Транзитный валютный счет»

Кредит 62 «Расчеты с покупателями и заказчиками» — 1 053 000 руб. (30000 евро х 35,1 руб.) — зачислена на транзитный счет валютная выручка, поступившая от иностранного покупателя за отгруженную экспортную продукцию;

Дебет 52-12 «Транзитный валютный счет»

Кредит 86 «Целевое финансирование» — 1 755 000 руб. (50000 евро х 35,1 руб.) — отражена сумма поступившего гранта для реализации технологической программы по производству новых образцов продукции;

Дебет 52-12 «Транзитный валютный счет»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» — 70200 руб. (2000 евро х 35,1 руб.) — зачислена на транзитный счет сумма валютных средств, ошибочно перечисленная ранее таможенным органам;

Дебет 52-11 «Текущий валютный счет»

Кредит 52-12 «Транзитный валютный счет» — 87750 руб. (2500 евро х 35,1 руб.) — перечислены валютные средства на текущий счет в сумме оплаченных транспортных расходов в иностранной валюте по отгруженной и оплаченной экспортной продукции.

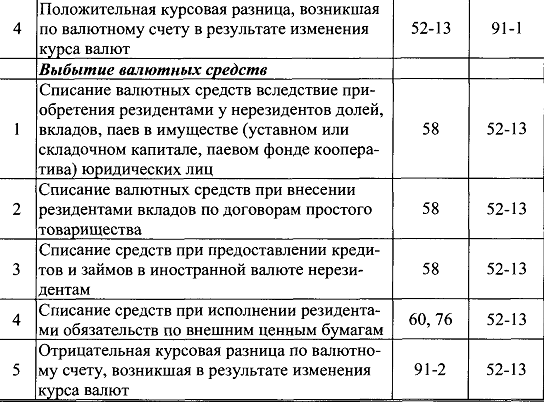

Специальный валютный счет предназначен для осуществления операций, определенных Федеральным законом № 173-ФЗ (табл. 10.5).

Операции по движению валютных средств на специальном счете организации

Пример 10.7

Согласно договору с иностранным партнером российской организацией осуществляется приобретение доли в уставном капитале иностранной фирмы Стоимость доли составила 20 000 евро.

Для осуществления платежа российской организацией в уполномоченном банке приобретена валюта, которая предварительно зачислена на специальный валютный счет. Курс валюты Центрального банка РФ на дату зачисления купленной валюты составил 35 руб. за 1 евро, на дату перечисления иностранному партнеру — 35,2 руб. за 1 евро.

Отражение операций по специальному валютному счету осуществляется на основе выписок банка со специального счета. В учете составляются записи-

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 51 «Расчетные счета» — 700 000 руб. — перечислены банку денежные средства на приобретение валюты;

Дебет 52-13 «Специальный валютный счет»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» — 700000 руб. (20 000 евро х 35 руб.) — зачислены на специальный счет валютные средства, купленные организацией в уполномоченном банке;

Дебет 58 «Финансовые вложения»

Кредит 52-13 «Специальный валютный счет» — 704 000 руб (20 000 евро х 35,2 руб.) — списаны со специального счета валютные средства в оплату приобретенной доли в уставном капитале иностранной организации;

Дебет 52-13 «Специальный валютный счет»

Кредит 91-1 «Прочие доходы» — 4000 руб. (20000 евро х (35,2 руб. - 35 руб.)) — отражена положительная курсовая разница, возникшая по валютному счету в результате изменения курса валют.

В целях контроля валютных операций, осуществляемых организацией с применением специального счета, производится резервирование средств в рублях в порядке, предусмотренном ст. 16 Федерального закона № 173-ФЗ и Инструкцией Центрального банка РФ от 01.06.04 г. № 114-И «О порядке резервирования и возврата суммы резервирования при осуществлении валютных операций».

Резиденты и нерезиденты в зависимости от вида операции, по которой ими выполняется требование о резервировании, установленное органом валютного регулирования, самостоятельно рассчитывают в соответствии с Федеральным законом № 173-ФЗ и требованиями указанной Инструкции сумму в валюте Российской Федерации, которая вносится в качестве суммы резервирования.

Информация о наличии и движении зарезервированных денежных средств собирается на отдельном субсчете счета 55 «Специальные счета в банках». Депонирование средств на указанном счете производится одновременно с осуществлением валютных операций либо в день истечения предусмотренного срока.

В бухгалтерском учете на сумму резервирования средств составляется запись:

Дебет 55 «Специальные счета в банках»

Кредит 51 «Расчетные счета».

Расчет суммы резервирования по операции в иностранной валюте осуществляется по официальному курсу иностранной валюты по отношению к рублю, устанавливаемому Центральным банком РФ на день внесения суммы резервирования. На зарезервированные суммы проценты не начисляются. Депонированные суммы подлежат возврату организации:

Дебет 51 «Расчетные счета»

Кредит 55 «Специальные счета в банках».

Операции по движению валютных средств на валютном счете организации оформляются выпиской банка с валютного счета, к которой прилагаются входящие и исходящие документы, подтверждающие осуществление операций по валютному счету.

Исходя из требований ПБУ 3/2000, средства на валютных счетах организации относятся к активам, выраженным в иностранной валюте, по которым в бухгалтерском учете пересчет в рубли осуществляется на дату принятия их к учету и на момент составления отчетности.

В связи с этим по счету 52 «Валютные счета» аналитический учет ведется по видам валют. С этой целью организации могут открывать аналитические карточки, в которых определяют сальдо на конец отчетного периода и осуществляют пересчет валютных средств по соответствующему курсу валют, установленному Центральным банком РФ. Возникшие курсовые разницы при пересчете остатка валютных средств на валютных счетах в бухгалтерском учете включаются в состав прочих доходов и расходов.

Положительная курсовая разница отражается проводкой:

Дебет 52-1 «Валютные счета внутри страны», 52-2 «Валютные счета за рубежом»

Кредит 91-1 «Прочие доходы».

Отрицательная курсовая разница отражается записью:

Дебет 91-2 «Прочие расходы»

Кредит 52-1 «Валютные счета внутри страны», 52-2 «Валютные счета за рубежом».

Кроме того, в соответствии с п. 7 ПБУ 3/2000 пересчет стоимости средств на счетах в кредитных организациях, выраженных в иностранной валюте, может производиться по мере изменения курсов иностранных валют, котируемых Центральным банком РФ.

В случае, если учетной политикой пересчет остатка средств на валютных счетах определен на дату составления бухгалтерской отчетности, то в течение отчетного периода пересчет может не производиться.

Продажа валюты. На основании Федерального закона от 10.12.03 г. № 173-ФЗ «О валютном регулировании и валютном контроле», Инструкции Центрального банка РФ от 30.03.04 г. № 111 -И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации» Центральным банком РФ установлен порядок обязательной продажи части валютной выручки резидентов на внутреннем валютном рынке Российской Федерации.

Объектом обязательной продажи является валютная выручка резидентов (физических лиц — индивидуальных предпринимателей и юридических лиц), включающая в себя поступления иностранной валюты, причитающиеся резидентам от нерезидентов по заключенным резидентами или от их имени сделкам, предусматривающим передачу товаров, выполнение работ, оказание услуг, передачу информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, в пользу нерезидентов.

Обязательная продажа части валютой выручки резидентов осуществляется в размере 10 % суммы валютной выручки. Для уменьшения подлежащей обязательной продаже суммы валютной выручки резидентов учитываются следующие расходы и иные платежи, связанные с исполнением соответствующих сделок, расчеты по которым осуществляются в соответствии с Федеральным законом № 173-ФЗ в иностранной валюте:

1) оплата транспортировки, страхования и экспедирования грузов;

2) уплата вывозных таможенных пошлин, а также таможенных сборов;

3) выплата комиссионного вознаграждения кредитным организациям, а также оплата исполнения функций агентов валютного контроля;

4) иные расходы и платежи по операциям, перечень которых определяется Центральным банком РФ.

Зачисление валютных средств, поступивших от покупателей в оплату за отгруженный товар, производится на транзитный валютный счет с отражением уменьшения задолженности за отгруженный товар:

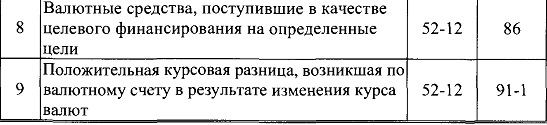

Дебет 52-12 «Транзитный валютный счет»

Кредит 62 «Расчеты с покупателями и заказчиками».

Обязательная продажа части валютной выручки осуществляется на основании распоряжения резидента (физического лица — индивидуального предпринимателя и юридического лица) не позднее чем через семь рабочих дней со дня ее поступления на банковский счет резидента в уполномоченном банке.

В бухгалтерском учете продажа валютных средств отражается записями:

Дебет 57 «Переводы в пути»

Кредит 52-12 «Транзитный валютный счет» — отражена передача 10% валютной выручки (за вычетом расходов по транспортировке) по курсу Центрального банка РФ на дату списания с транзитного счета;

Дебет 52-11 «Текущий валютный счет»

Кредит 52-12 «Транзитный валютный счет» — списана с транзитного валютного счета и зачислена на текущий валютный счет часть валютной выручки, не подлежащая продаже;

Дебет 51 «Расчетные счета»

Кредит 91-1 «Прочие доходы»— на расчетный счет зачислена сумма в рублях, полученная от продажи валюты по биржевому курсу на дату продажи;

Дебет 91-2 «Прочие расходы»

Кредит 57 «Переводы в пути» — проданная валюта списана по курсу Центрального банка РФ на дату продажи;

Дебет 91-2 «Прочие расходы»

Кредит 57 «Переводы в пути» — отражена отрицательная курсовая разница, образовавшаяся в связи с изменением курса Центрального банка РФ с момента списания валюты с валютного счета до момента продажи;

Дебет 57 «Переводы в пути»

Кредит 91-1 «Прочие доходы» — отражена положительная курсовая разница.

Результат от продажи иностранной валюты определяется как разница оборотов по операциям продажи валюты на счетах 91-1 «Прочие доходы» и 91-2 «Прочие расходы». Выявленный путем сопоставления результат ежемесячно списывают в составе заключительных оборотов по счету 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

Покупка валюты. Операции по покупке иностранной валюты регулируются ст. 11 Федерального закона № 173-ФЗ, согласно которой купля-продажа иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, в Российской Федерации производится только через уполномоченные банки.

Под покупкой (продажей) иностранной валюты через уполномоченный банк понимают приобретение (отчуждение) иностранной валюты по договору купли-продажи с уполномоченным банком, а также приобретение (отчуждение) иностранной валюты посредством заключения с уполномоченным банком договоров комиссии или договоров поручения, в соответствии с которыми комиссионером или поверенным выступает уполномоченный банк.

Центральный банк РФ устанавливает порядок купли-продажи иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, резидентами, не являющимися физическими лицами, и нерезидентами, который может предусматривать:

1) установление требования об использовании специального счета резидентами и нерезидентами;

2) установление требования о резервировании резидентами суммы, не превышающей в эквиваленте 100 % суммы покупаемой иностранной валюты, на срок не более 60 календарных дней до даты осуществления покупки иностранной валюты;

3) установление требования о резервировании нерезидентами суммы, не превышающей в эквиваленте 20 % суммы продаваемой иностранной валюты, на срок не более года.

Установленные требования не применяются:

• при совершении купли-продажи иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, уполномоченными банками, а также при совершении купли-продажи иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, физическими лицами не для целей осуществления ими предпринимательской деятельности;

• если требования о резервировании уже установлены в связи с осуществлением валютной операции, для проведения которой производится купля-продажа иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте.

Покупка иностранной валюты за рубли на валютном рынке осуществляется резидентом на основании специального поручения на покупку.

Пример 10.8

Организация приобрела иностранную валюту (2000 евро). Евро- валюта приобретена по курсу З6руб за 1 евро. Официальный курс рубля по отношению к евровалюте на дату приобретения составил 35,5 руб. Кроме того, уполномоченному банку, приобретающему для организации валюту, уплачено комиссионное вознаграждение в размере 1 %.

В бухгалтерском учете организации на сумму денежных средств, переданных банку для покупки иностранной валюты, составляется запись:

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 51 «Расчетные счета» — 72 000 руб. (2000 евро х 36 руб.).

ПБУ 3/2000 предусмотрено, что пересчет стоимости активов и обязательств, выраженной в иностранной валюте, в рубли осуществляется по курсу Центрального банка РФ для этой иностранной валюты по отношению к рублю, действующему на дату совершения операции.

При покупке валюты датой совершения операции считается дата ее зачисления на валютный счет. В бухгалтерском учете составляется запись:

Дебет 52 «Валютные счета»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»— 71 000 руб. (2000 евро х 35,5 руб.).

В результате при покупке валюты возникает разница между официальным курсом иностранной валюты и курсом, применяемым банком, которую относят на счет прочих доходов и расходов:

Дебет 91-2 «Прочие расходы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»— 1000 руб. (2000 евро х (36 руб. - 35,5 руб.)).

Для целей налогообложения такие доходы и расходы учитываются в составе внереализационных на основании п. 2 ст. 250 НК РФ и подп. 6 п. 1 ст. 265 НК РФ.

Расходы по оплате услуг по операциям купли-продажи иностранной валюты, оказываемых кредитными организациями (комиссионное вознаграждение банку), включаются в состав операционных расходов на основании п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.99 г. № ЗЗн.:

Дебет 91-2 «Прочие расходы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»— 720 руб. (2000 евро х 1% х 36 руб.).

Как видно из примера, при осуществлении данной операции организация понесла убыток в результате покупки валюты по курсу, более высокому, чем официальный курс рубля по отношению к евровалюте.

Иностранная валюта, купленная резидентом на валютном рынке и зачисленная на его валютный счет, должна быть переведена уполномоченным банком по распоряжению резидента о переводе по соответствующему назначению.

Например, при переводе купленных валютных средств поставщику в качестве авансового платежа или последующей оплаты за импортный товар в учете составляется запись:

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 52 «Валютные счета».

При покупке валютных средств для приобретения материальных ценностей в банк с платежным поручением предоставляются копия контракта, паспорт импортной сделки, грузовая таможенная декларация по

импортному товару.