1. Применение сборников гэсн.

Подробный порядок применения ГЭСНов прописан в «Указаниях по применению государственных элементных сметных норм на строительные и специальные строительные работы» (МДС 81–28.2001), принятых и введенных в действие с 15 июля 2001 постановлением Госстроя России от 23 июля 2001 г. №85.

Применение ГЭСНов практикуется в ресурсном методе определения стоимости.

Для определения сметной стоимости ремонтно-строительных работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости и локального сметного расчета (локальной сметы).

Также, так как нормы предусматривают выполнение строительных работ в нормальных, не осложненных внешними факторами, условиях. То в случаях производства работ в особых условиях, осложненных внешними факторами, а также в других, более сложных, чем предусмотрено в нормах, условиях к нормам затрат труда рабочих-строителей и машинистов, в ряде случаев к норме эксплуатации машин и механизмов применяются повышающие коэффициенты. Также если при составлении использовались цены текущие цены по состоянию, на какое либо число, и эти цены уже не актуальны, то необходимо использовать индексы-дефляторы.

В заключение можно отметить, что ГЭСН это одни самых важных норм в современной системе строительной документации, на их основе разрабатываются и рассчитываются множество единичных расценок. Благодаря применению ресурсного метода, который позволяет более точно посчитать стоимость строительства, эти нормы до сих пор могут использоваться в составлении сметных расчетов, однако, по причине большой трудоемкости, развит базисно-индексный метод использующий уже готовые единичные расценки, остается только применить соответствующие индексы пересчета, ресурсный же метод используется очень редко.

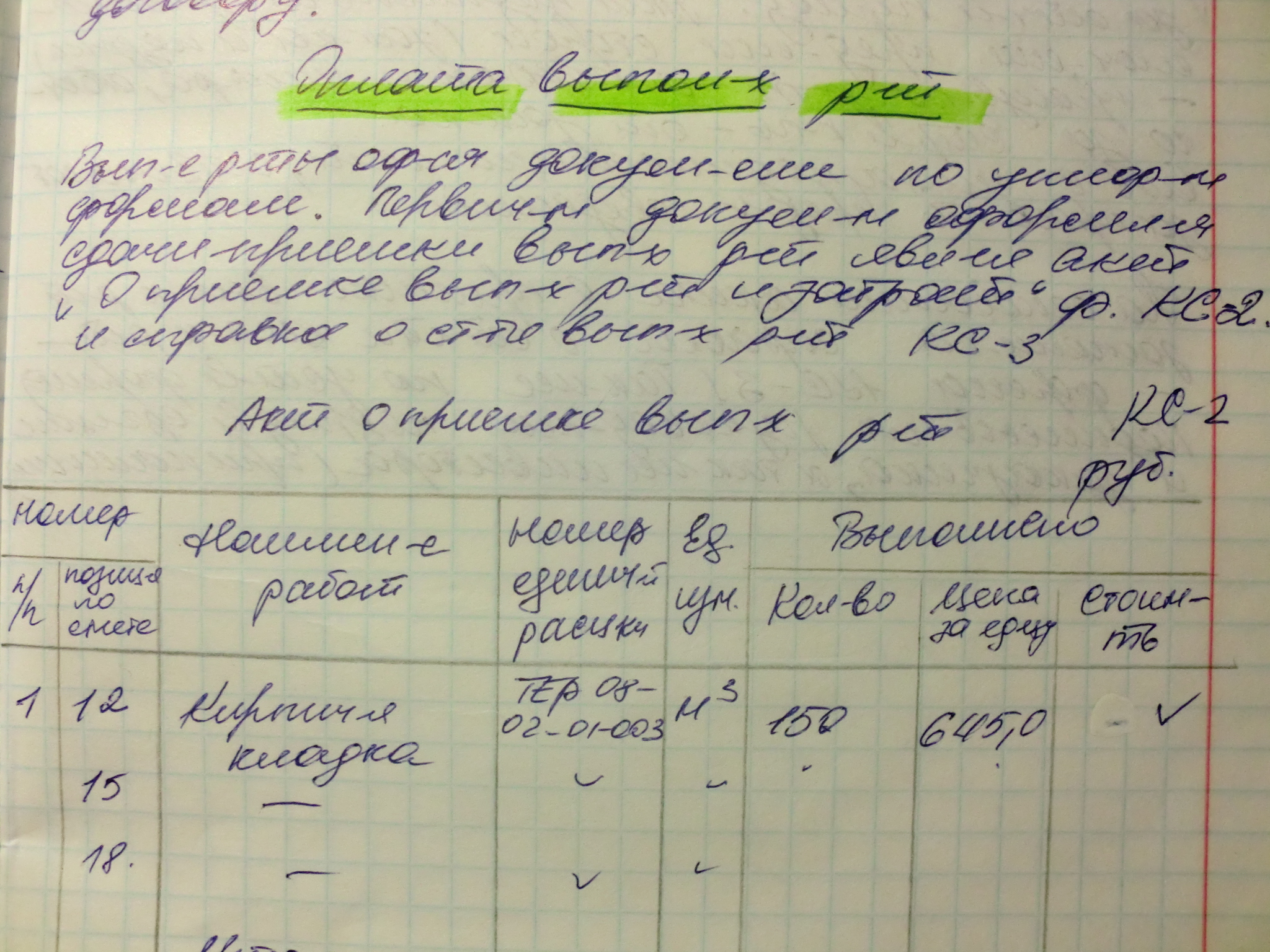

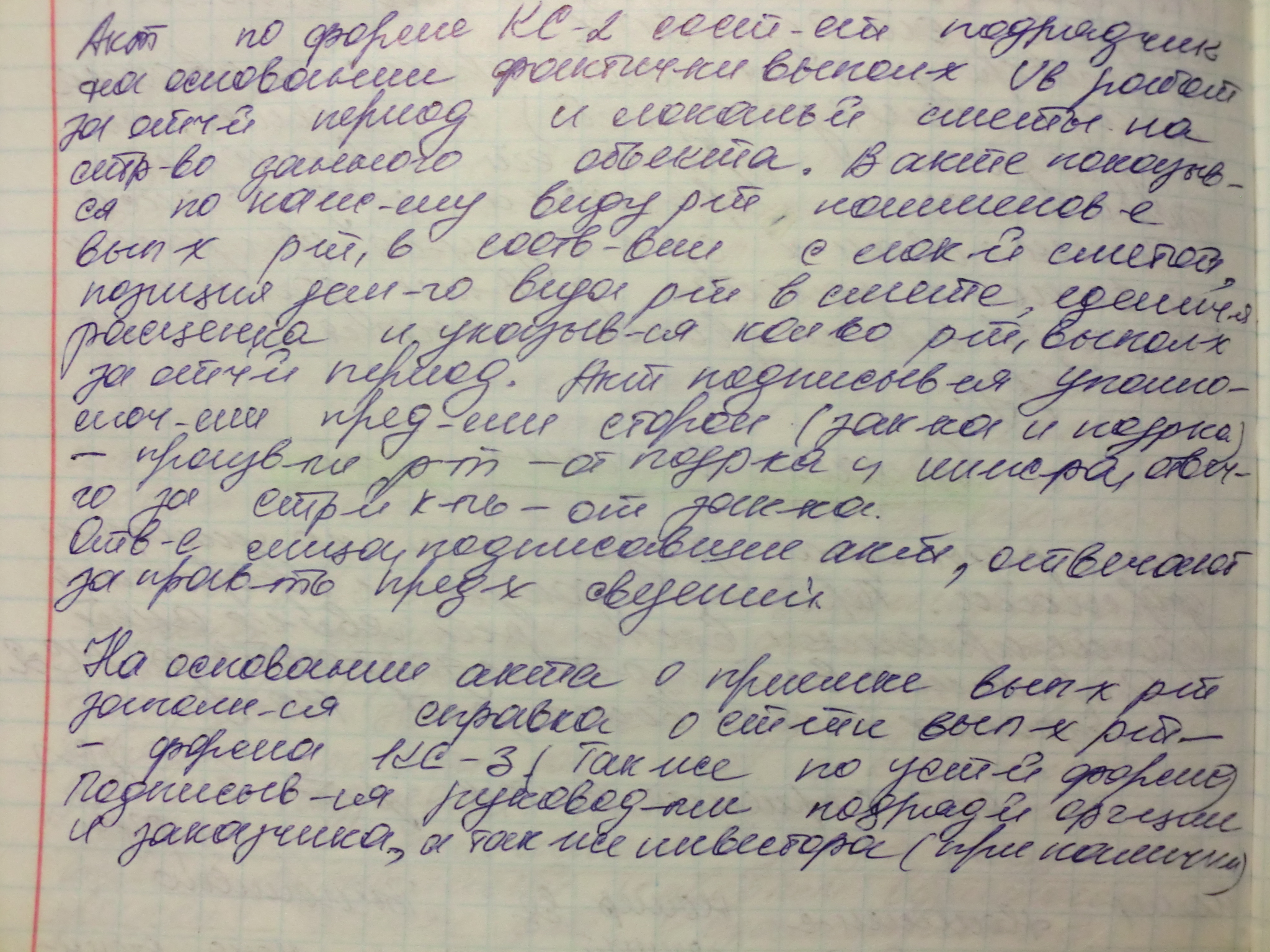

2. Расчёты за выполненные работы

Порядок и сроки приемки выполненных работ расчетов за них в процессе строительства устанавливаются договором подряда (контрактом ) .Расчеты за выполненные строительно-монтажные и ремонтно-строительные работы могут осуществляться по конструктивным элементам (проценту технической готовности этих элементов по отдельным, оговоренным договором этапам или после завершения всех работ по договору (контракту) в том числе и «под ключ»

Билет14

1.Единичные расценки - сметный документ, в к-ром, на основании соответствующих сметных или производств, норм, устанавливаются затраты труда, материалов, изделий и сборных конструкций, а также машино-смен строит, машин в натуральном и денежном выражении на отдельные конструктивные элементы зданий и сооружений или виды строит, работ (1 м3 железобетона, 1 м2 штукатурки, 1 т стальных конструкций и т. д.). Единичные расценки предназначаются для определения сметной стоимости строительства зданий и сооружений и для расчетов за выполненные работы между заказчиком и строительной организацией. Основными исходными данными для разработки единичных расценок в стр-ве являются сметные нормы на строит, конструкции и работы, приведенные в Строительных нормах и правил ах (СНиП). Эти нормы содержат показатели затрат труда, материалов, изделий, сборных конструкций и машино-смен на единицу того или иного конструктивного элемента или вида работ (напр., на 1 м3 земляных работ; на 1 м3 фундамента сборного бетонного, бутобетонного или бутового; на 1 м2 сборных стеновых панелей; на 1 м2 пола и т. д.). Чтобы определить сметную стоимость здания или сооружения, необходимо сначала установить стоимость единицы измерения этих конструктивных элементов или видов работ, т. е. составить единичные расценки. Для этого в установленную Госстроем СССР форму расценки вносятся сметные показатели потребных ресурсов на выполнение единицы работы (затраты труда, материалов, изделий, сборных конструкций и машино- смен), а по утвержденным ценпикам сметных цен — стоимость их единицы измерения; заработная плата определяется по действующим расчетным ставкам рабочих. В результате умножения количества ресурсов на их единичную стоимость определяются суммы затрат по каждому элементу, из к-рых слагается общая стоимость конструктивного элемента или вида работ на принятый измеритель (1 ж3, 1 ж2, 1 т и др.). На основании разработанных таким образом отдельных единичных расценок составляется каталог расценок, к-рый содержит только итоговые ценностные показатели по каждой расценке на единицу работы в рублях. Накладные расходы в единичные расценки не включаются и начисляются в сметах и в актах приемки выполненных работ на всю стоимость здания или сооружения.