50.Характеристика рівноваги виробника

Рівновага виробника — це такий його стан, при якому він не бажає змінювати співвідношення факторів виробництва (праці та капіталу), що задіяні.у виробничому процесі.

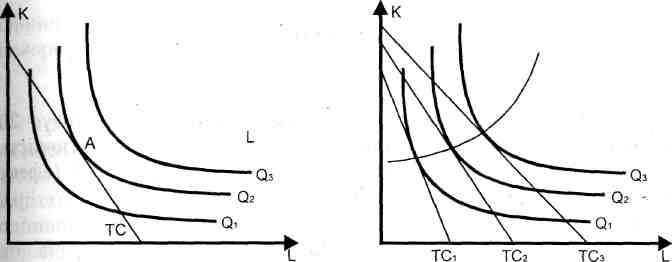

Умовою рівноваги є однаковий нахил ізокости та найбільш віддаленої від початку координат ізокванти, що мають спільну точку (т. А на рис. 7.11). Оскільки нахил ізокости визначається співвідношенням цін праці та капіталу, а нахил ізокванти — граничною нормою технологічного заміщення, то умову рівноваги можна записати як рівність:

МКТ8lk = РL/Рк

. А оскільки МКТ8lk = MРL/MРк, то: МРL/МРk = РL/Рк і МРL/РL= МРk/Рk.

Останнє рівняння відображає принцип найменших витрат, тобто стан, коли відношення граничних продуктів факторів виробництва (К, Ь) на одиницю вартості ресурсу (РL, Рк) дорівнюють одне одному.

Якщо така рівність не справджується, то підприємство може отримати приріст продукції без додаткових витрат за рахунок зміни співвідношення факторів виробництва.

Якщо з'єднати точки, що відповідають різним рівням сукупних витрат, то отримаємо траєкторію зростання (рис. 7.12).

Рис. 7.11. Рівновага виробника Рис. 7.12. Траєкторія зростання

Траєкторія зростання показує, як змінюється співвідношення факторів виробництва, що забезпечують мінімальні витрати, при збільшенні обсягів виробництва продукції.

51. Загальне поняття Витрат виробництва

Ви́трати виробни́цтва — витрати різних видів економічних ресурсів (сировини, праці, основних засобів, послуг, грошей), безпосередньо пов'язані з виробництвом економічних благ. Основні види витрат:

Постійні витрати - витрати, величина яких не змінюється залежно від зміни обсягу випуску продукції і які фірма повинна сплачувати навіть тоді, коли вона нічого не виготовляє. До них належать грошові витрати на експлуатацію будівель, споруд і обладнання, орендна плата, виплата відсотків за кредитом, заробітна плата апарату управління, витрати на охорону.( FC)

Змінні витрати - витрати, величина яких змінюється залежно від зміни обсягу виробництва. Динаміка їх нерівномірна: починаючи з нуля, вони спочатку зростають дуже швидко разом зі зростанням виробництва. З подальшим розширенням обсягів виробництва виникає фактор економії, і змінні витрати зростають повільніше, ніж збільшується обсяг продукції.( VC)

Валові витрати є сумою постійних і змінних витрат за кожного конкретного обсягу виробництва.(також позначаються TC)

Середні витрати — витрати на одиницю продукції, що випускається. Розрізняють загальні середні витрати, рівні частці від ділення повних витрат на обсяг виробництва; змінні середні витрати, рівні частці від ділення змінних витрат на обсяг виробництва: постійні середні витрати, рівні частці від ділення постійних витрат на обсяг виробництва.(також позначаються ATC)

Витрати на одиницю продукції — це середні валові витрати, які дорівнюють загальним витратам, поділеним на обсяг виробництва товарів. Нерівномірна зміна валових витрат веде до того, що зі зростанням обсягів виробництва змінюються витрати на одиницю продукції, це має особливе значення для ринкової стратегії фірми, оскільки дає змогу з'ясувати — за якого обсягу виробництва витрати на одиницю продукції будуть мінімальними.

Прямі витрати — витрати, що можуть бути безпосередньо пов'язані з визначеною діяльністю чи видом продукції.

Поточні витрати — витрати, що визнаються в період їх здійснення та відображаються в обліку за рахунками витрат.

Граничні витрати (англ. Marginal Costs, також позначаються МС)— витрати необхідні для випуску додаткової одиниці продукції найефективнішим (найдешевшим) чином. МС=ΔТС/ΔQ

Альтернативні витрати (не явні) це вигода, втрачена внаслідок невикористання економічного ресурсу в найдохіднішій зі всіх можливих сфер і галузей господарювання.

Витрати майбутніх періодів — грошові витрати, що були здійснені в даному періоді, але на собівартість продукції будуть віднесені в майбутньому періоді, частинами.

52. особливості неявних витрат

Внутрішні (непрямі або неявні) – це витрати власних ресурсів фірми або вкладень її власників. На відміну від зовнішніх витрат, внутрішні витрати не приймають форми конкретних платежів за контрактами. Це – грошові платежі, які могли б отримувати за свої ресурси власники даного підприємства при іншому способі їх застосування. Якщо фірма є власником певних чинників виробництва (наприклад, приміщення або частки обладнання), які використовує в процесі виробництва, то вона не може сама в себе їх купувати. Крім того, фірма втрачає можливість здати їх в оренду й отримувати за це відповідний дохід. Таким чином, витрачаючи власні ресурси в своїй справі підприємець втрачає грошову вигоду, відмовляючись від інших альтернативних можливостей, їх використання.

53. поняття та характеристика транзакцій них витрат

трансакційні витрати – це витрати у сфері обміну, в основі якого лежить не просто факт фізичної передачі благ, а обмін правами власності, пучками правочинностей перш за все.

Трансакційні витрати є необхідним та обов’язковим атрибутом ринкових відносин завдяки їх соціально-економічній природі. Трансакційні витрати в цілому визначаються як витрати економічної взаємодії, у яких би формах вона не протікала. Трансакційні витрати є надзвичайно різноманітними. Вони охоплюють витрати на прийняття рішень, розробку планів й організацію майбутньої діяльності, ведення переговорів про її зміст і умови; витрати на зміну планів, перегляд умов угоди та вирішення спірних питань; витрати на забезпечення того, щоб учасники додержували досягнутої домовленості.

Трансакційні витрати формуються на різних рівнях ринкових відносин, унаслідок чого мають різні соціально-економічні джерела виникнення.

54. Характеристика ринку досконалої конкуренції.

Монополістична конкуренція здійснюється тоді коли відносно велика кількість фірм конкурують між собою за продаж диференційованого товару на ринку, де можлива поява нових продавців. Така ситуація є найбільш поширеною моделлю ринку. У повсякденному житті ми найчастіше зустрічаємось із виробником або продавцем, який орієнтується у своїй поведінці на монополістичну конкуренцію. Ознаки монополістичної конкуренції: 1.Товар кожної фірми є недосконалим замінником товару,що реалізується іншими фірмами. Продукт кожного продавця має виключні якості або характеристики, які надають йому переваги над іншими конкурентами. Диференціація може бути побудована на реальних та удаваних відмінностях. Реальні відмінності: а)якість товару (особливості сировини, якість роботи, дизайн); б)місце продажу (невеличкий торговий кіоск на людному перехресті краще, ніж великий магазин на околиці);в)додаткове післяпродажне обслуговування (безкоштовна доставка купленого товару, гарантійний термін безкоштовного ремонту, сервісне обслуговування); г)стимулювання збуту (зниження ціни оптовим або постійним покупцям, подарунки). Щоб виділити свій товар серед інших, продавці часто, крім реальних, використовують удавані відмінності. Це досягається за допомогою активної реклами, використання відомих торгових знаків або торгових марок, іміджу фірми. 2.На ринку існує відносно велика кількість продавців, кожен з яких задовольняє незначну частку ринкового попиту. Продавці, встановлюючи ціни на свої товари або визначаючи обсяги продажу, не враховують реакцію своїх конкурентів. Малоймовірно, щоб якийсь конкурент поніс збитки або втратив значну частку ринку при зменшенні продажної ціни будь-якою фірмою, оскільки він має унікальний товар, на який є досить сталий попит.На ринку є умови для вільного входу і виходу. Вхід на ринок нових підприємств не заблокований, але більш складний, ніж за умов досконалої конкуренції, оскільки треба мати відповідний розмір капіталу, ноу-хау, та певний термін для визнання покупцями товарів нових торгових мереж. Крім того, кількість вільних місць на ринках та можливих місць для будівництва магазинів також обмежена, що є додатковим бар'єром на шляху нових підприємців.