22. Функціональний, організаційний та мотиваційний аспекти системи управління витратами

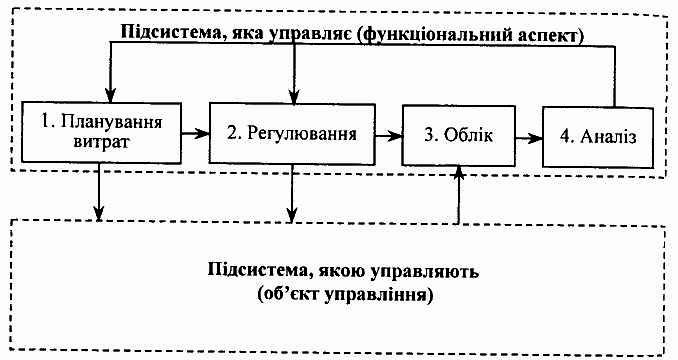

Функціональний аспект є первинним. У контурі загального циклу управління витратами його сутність характеризують функ¬ціональні підсистеми прогнозування, планування, регулювання,облік та аналіз.

Загальна схема функціонального аспекту системи управління витратами на підприємстві

Організаційний аспект системи управління витратами (ОАСУВ) пов’язаний із визначенням місць формування витрат і центрів відповідальності за їх дотримання та розробленням ієрархічної системи лінійних і функціональних зв’язків працівників, які виконують комплекс робіт ФАСУВ. Організаційна побудова управління витратами залежить від специфіки підприємства і передусім від його величини. На великих і середніх за величиною підприємствах окремі функції управління витратами виконують певні функціональні підрозділи (відділ нормування, плановий відділ, бухгалтерія), на малих підприємствах ця робота може виконуватись одним працівником (бухгалтером-економістом).

Мотиваційний аспект системи управління витратами (МАСУВ) полягає у спонуканні працівників до дотримання ними встановлених планом витрат і пошуку шляхів до їх зниження. Вибір факторів спонукання потребує певної обачливості. Як справедливо зауважують з цього приводу фахівці [8], не можна замість винагороди за дотримання і зниження витрат використовувати покарання за перевитрати, оскільки за такого підходу працівники спрямовуватимуть свої зусилля не на виконання плану витрат і пошук шляхів їх зниження, а на тому, щоб охоронити себе від можливих небажаних подій через завищення рівня витрат на стадії їх планування.

23. Калькуляційні одиниці, їх види і використання

Процес калькулювання собівартості продукції завершується визначенням собівартості калькуляційної одиниці, яка являє собою вимірник об’єкта калькулювання. Калькуляційна одиниця дає можливість розрахувати витрати на виробництво по кожній статті окремо і в цілому на одиницю випущеної продукції. Економічне призначення калькуляційних одиниць полягає у забезпеченні адекватного відображення споживчих якостей продукції (робіт, послуг) та їх кількісних характеристик. При виборі калькуляційної одиниці враховуються умови виробництва і споживання продукту, якісні та кількісні параметри.

Калькуляційна одиниця повинна відображати кількісну одиницю певної якості, споживчу вартість, бути економічно однорідною і забезпечувати зіставлення калькуляцій однакової продукції, бути стійкою в часі, практично зручною для розрахунків, відповідати вимогам ціноутворення, бути корисною для планування та управління.

На практиці застосовуються такі групи калькуляційних одиниць:

— натуральні /тонни, кілограми, штуки, погонні метри, квадратні метри, кубічні метри, гектари, літри, кіловат-години тощо/;

— умовно-натуральні /кубічний метр залізобетонних виробів, квадратний метр столярних виробів, тонна металоконструкцій, умовна банка консервів, сто пар взуття певного артикула, умовна тисяча штук цегли тощо/;

— умовні /тонно-кілометри, машино-зміни, машино-години тощо/;

— приведені /маса продукту в перерахунку на вміст корисних речовин/;

— вартісні /витрати на І тис. грн виконаних робіт, сума матеріальних витрат у розрахунку на І грн випущеної продукції, величина прямих витрат у виробничій собівартості виконаних робіт тощо/;

— трудові /людино-години, людино-дні тощо/;

— експлуатаційні /одиниця потужності машин, двигунів, виробничої споруди, корисна площа будівлі, параметри приладів, посадочне місце в закладах соцкультпобуту тощо/.