76. Матеріальні активи та їх облік.

Порядок обліку та руху основних засобів, інших необоротних матеріальних активів і незавершених капітальних інвестицій у необоротні матеріальні активи викладений у П(С)БО 7. Норми цього Положення поширюються на підприємства всіх форм власності, крім бюджетних установ.

До основних засобів належать матеріальні активи, які:

а) утримуються на підприємстві з метою їх використання у процесі виробництва, поставки товарів, надання послуг, здачі в оренду, здійснення адміністративних і соціально-культурних функцій;

б) мають термін корисного використання більше одного року або одного операційного циклу*, якщо він більше року.

Операційний цикл - це проміжок часу між придбанням запасів для провадження діяльності та отриманням коштів від реалізації виготовленої з них продукції або товарів і послуг

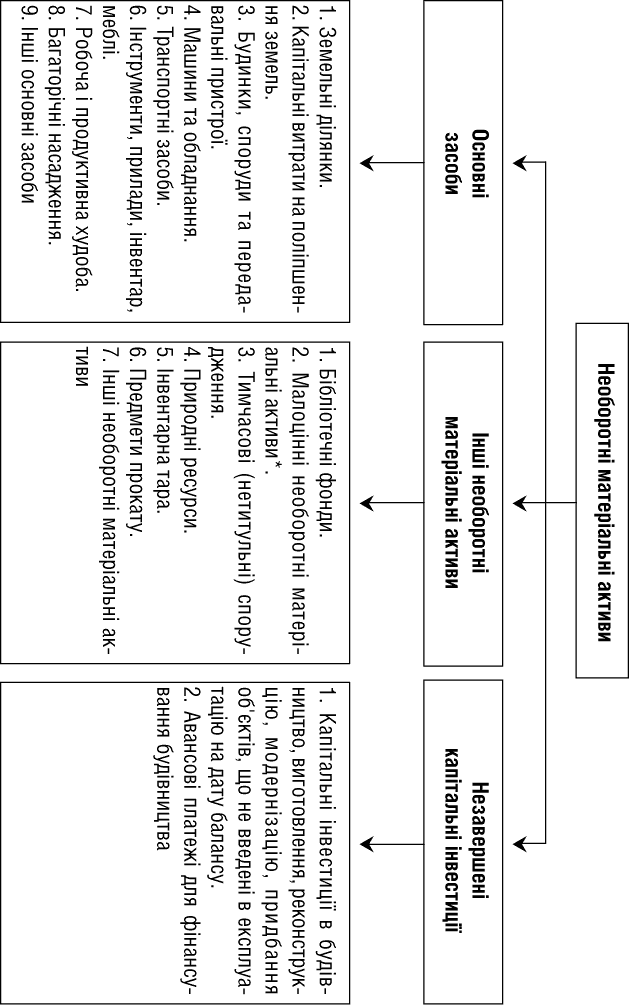

Необоротні матеріальні активи поділяються на три класи.

Основні засоби в бухгалтерському обліку класифікуються за 9 групами.

Підприємство може розширювати вказану класифікацію, розділяючи в групах (підгрупах) основні засоби на власні, орендовані, такі, що перебувають в експлуатації, оренді, ремонті, на модернізації, реконструкції, добудуванні, частковій ліквідації тощо (п. 7 Методичних рекомендацій № 561).

Група основних засобів - це сукупність об'єктів, однотипних за технічними характеристиками, призначенням та умовами використання.

77. Класифікація витрат підприємства.

Витрати – зменшення екон.вигоди у вигляді вибуття активів або збільшення зобов’язань, що призводить до зменшення власного капіталу під-ва (за винятком зменшення капіталу за рахунок його вилучення або розподілу між власниками). Відповідно до П(с)БО 16 витрати можна класифікувати за різними ознаками:

1 за способом перенесення вартості на продукцію: прямі (матеріальні витрати, витрати на оплату праці, інші прямі витрати – відрахування на соціальні заходи, втрати від браку) і непрямі;

2 за ступенем впливу обсягів виробництва: змінні (витрати на матеріальні ресурси, оплату праці виробничого персоналу) і постійні (витрати, пов’язані з обслуговуванням і управлінням виробництвом, забезпечення господарських потреб);

3 за доцільністю використання: продуктивні і непродуктивні;

за відношенням до собівартості: витрати на продукцію (прямі та загальновиробничі витрати) і витрати періоду (рах. 92, 93, 94);

4 за цільовим спрямуванням і техніко-економічним призначенням: основні і накладні.

Основні – це витрати, які пов’язані безпосередньо з технологією виготовлення продукції – це витрати на сировину, матеріали, паливо, енергію, на технологічні цілі, витрати на основну і додаткову заробітну плату виробничних робітників з відрахуванням на соціальні заходи, витрати на утримання і експлуатацію обладнання та освоєння нових видів продукції.

Накладні витрати пов’язані з управлінням і обслуговуванням виробництва. Вони поділяються на загально-виробничі (цехові) і адміністративні (збираються по підприємству в цілому).

Класифікація витрат за економічними елементами:1) матеріальні витрати (рах. 22, 23); 2) витрати на оплату праці (рах. 66);3) відрахування на соціальні заходи (рах.65);4) амортизація (рах. 13);5) інші операційні витрати (рах. 63, 685, 372, 64). До виробничої собівартості продукції включаються прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, загально виробничі витрати. Адміністративні витрати, витрати на збут та інші операційні витрати не включаються до складу виробничої собівартості готової та реалізованої продукції та їх облік ведеться на 92, 93, 94 рахунках.