2) Нелин.Рег-ия по оцениваемому коэф-ту.

Данный класс делится на 2 типа:

1. Если нелин.модель с помощью соотв-их преобр-ий можно привести к линейной, то она называется нелин.модель внутр.линейная.

- Степенная ф-ция

- Показательная

- Логарифмическая

- Экспоненциальная

2. Если модель нельзя привести к линейной, то она наз-ся нелин.модель внутр.нелинейная.

12. Корреляция и детерминация для нелинейной регрессии (дисперс-й ан-з)

Для нелинейной регрессии показ-ли корреляции наз-ся индексом корреляции и может быть рассчитан по теории о разложении дисперсии.

Следует обратить внимание на то, что дисперсии берутся не в преобразованных, а в исходных значениях результативного признака, т.е при вычислении этих сумм следует использовать не преобразование зависимости,а именно исходные нелинейные урав-я регрессии.

Св-ва индекса корреляции:

Величина индекса корреляции находится на границе от 0 до 1 и чем ближе его значение к 1, тем теснее связь рассматриваемых признаков, более надежно найдено уравнение коррел-ции.

Гипотеза о значимости индекса кор-ции проверяется через t-критерий Стьюдента аналогично проверке гипотезы о значимости коэф-нта коррел-ции для парной линейной регрессии.

Индекс детерминации для нелинейной м-ли коэф-нт регрессии равен квадрату индекса корреляции.

R 1-

1-

Чем больше значение индекса детерминации, тем больше м-ль регрессии описывает анализируемую взаимосвязь м/у переменными.

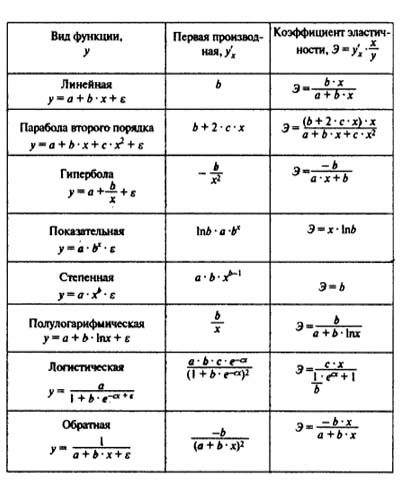

13. Коэффициенты эластичности для разных видов регрессионных моделей.

Коэффициенты эластичности для нелинейных моделей регрессии характеризуют наск-ко % изменится в среднем результат, если факторная переменная изменится на 1%.

В общем случае коэффициент эластичности рассчитывается по след формуле:

![]()

f `(x)=y`x – первая производная, характеризующая соотношение приростов рез-та и фактора для соответствующей формы связи.

Средний коэффициент эластичности характеризует % изменеия результативной переменной относительно своего среднего значения при изменении факторной переменной на 1% относительно своего среднего значения.

Частный коэффициент эластичности

Частный коэффициент эластичности позволяет ранжировать факторы и определяется по формуле:

Эi=

Частный коэффициент эластичности характеризует процентное изменение результативного признака при изменении на 1% от его среднего уровня факторного признака при постоянном значении других факторных признаков.

14. F-критерий Фишера для нелинейной регрессии (дисперсионный анализ).

1. Выдвигаем нулевую гипотезу:

Н0=b1= b2= b3=…= bn=0

2. Наблюдаемое значение f-критерия Фишера (Fнабл) определяется по формуле:

Fнабл=

Воспользуемся теоремой о разложении дисперсий:

TSS=RSS+ESS

СКО |

Формула для вычисления |

Общая df для CКОобщ = n-1

|

TSS= |

Объясненная (факторная) df для CКОфакт= k1= m

|

RSS= |

Необъясненная (остаточная) df для CКОост = k2=n-m-1 |

ESS= |

R2

R2 =CКОобщ-СКОфакт

=CКОобщ-СКОфактДобщ=

=

Дфакт= =RSS

Добщ=

=

Схема дисперсионного анализа

Компоненты дисперсии |

ЧСС, df |

СКО |

СКО/ЧСС |

F-критерий Фишера |

|

Fнабл |

Fтабл |

||||

Общая |

n-1 |

|

|

|

|

Факторная |

k1=m=1 |

|

|

|

|

Остаточная |

k2=n-m-1 |

|

|

|

|