6. Линейная модель парной регрессии. Смысл и оценка параметров.

Линейная регрессия сводится к нахождению ур-ия вида ух=а+b*х+е.

у-результативный признак, отклик (зависимая пер-ая)

х-факторный признак, регрессор (независимая переменная)

е – случайное возмущение

а – сводный член

b – коэф-нт регрессии (b>0 связь прямая, b<0 cвязь обратная)

Регрессия – это зависимость сред.значения какой-либо случ.величины от некоторой др.величины или от нескольких величин.

Построение линейной регрессии сводится к оценке её пар-ов - а и b.

Классический подход к нахождению коэф-ов регрессии закл. в методе наименьших квадратов (МНК).

Суть метода закл.в том, что коэф-ты а и b нужно рассчитывать так, чтобы сумма квадратов отклонений фактич.значений у от его теоретич.значений была минимальной.

∑(у-ух)2 min

В ходе мат.преобразований была получена система нормальных ур-ий (СНУ).

Для ур-ия прямой СНУ будет иметь вид:

а

=

;

;

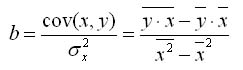

Для нахождения коэффициентов a и b в уравнении модели парной регрессии можно использовать формулы:

![]()

7. Оценка существенности пар-ов регрессии. Смысл и оценка пар-ов.

1. Выдвигаем нулевую гипотезу о статистической незначимости коэф-та регрессии и ур-я регрессии в целомН0: в=0

2. Находим наблюдаемое значение F-критерия Фишера: F набл=Д факт/ Дост.

3.Теорема о разложении дисперсии: общая сумма квадратов отклонений (СКО) признака У от его среднего значения будет раскладываться на 2 части: объясненная и не объясненная

СКО общая=СКО факт.+СКО ост.

4.Число степеней свободы – число независимого признака (варьируемых значений). Обозначается df:

df для СКО (факторная) = k1=m=1, df для СКО (общая) = n-1, df для СКО (остаточная) = k2=n-m-1=n-2

Если разделить сумму квадратов отклонений (СКО) на число степеней свободы (ЧСС), то получим дисперсию на одну степень свободы:

Добщ= =,

Дфакт=

=,

Дфакт= ,

Добщ=

,

Добщ=

Далее рассчитываем Fнабл и определяем табличное значение этого критерия.

Табличное значение F-критерий Фишера – это максимально возможное значение этого критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости α

Fтабл (α,1, k2)

α=1-Y – уровень значимости (это вероятность отвергнуть принятую гипотезу при условии, что она верна)

Y-доверительная вероятность попадания оцениваемого параметра в интервал. Обычно Y берется близкой к 1 (0,95 или 0,99).

α =0,05 или α =0,01

Далее сравниваем наблюдаемое и табличное значения F-критерия Фишера:

Если Fнабл> Fтабл , тогда нулевая гипотеза (Н0) отклоняется и делается вывод о том, что коэффициент регрессии не равен 0, следовательно уравнение регрессии статистически значимо.

Если Fнабл< Fтабл , тогда нулевую гипотезу (Н0) принимаем и делаем вывод о том, что коэффициент регрессии равен 0, следовательно уравнение регрессии статистически незначимо.

Схема дисперсионного анализа

Компоненты дисперсии |

ЧСС, df |

СКО |

СКО/ЧСС |

F-критерий Фишера |

|

Fнабл |

Fтабл |

||||

Общая |

n-1 |

|

|

|

|

Факторная |

k1=m=1 |

|

|

|

|

Остаточная |

k2=n-m-1 |

|

|

|

|