Медианный шаг

Это время, в теч. кот-го с момента t будет реализована половина общего воздействия фактора на результат.

41.Харак-ка модели с распределенным лагом.

Модели с распределенными лагами- это модели, содержащие в качестве лаговых переменных, лишь независимые переменные.

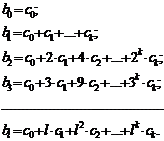

Модель имеет следующий вид:

,где

● p- конечное число.

Модель говорит о том, что если в некоторый момент времени t происходит изменение х, то это изменение будет влиять на значения у в течение р последующих моментах времени

● Коэффициент - краткосрочный мультипликатор при переменной , т.к. характеризуют изменение ср. значения при изменении факторов на 1 ед-цу в некоторый фиксированный момент времени t.

В момент времени t+1 совокупное воздействие фактора х на рез-т у составим …т.о. любую сумму коэф-тов называют промежуточным мультипликатором.

Сумма всех коэффициентов называется долгосрочным мультипликатором:

Долгосрочный мультипликатор харак-ет изменение у под воздействием единичного изменения х в каждом из моментов времени.

Относительные коэф-ты модели с распределенным лагом определяется по формуле:

Если все коэф-ты β имеют одинаковые знаки, то для любого j-того значения:

0<β <1

=1

Значение β является весами для соответствующих коэф-тов .

Каждый из них измеряет долю общего изменения у, приходящегося на моменты t+j.

Зная величину β можно определить:

ср. лаг, кот-ый рассчитывается по формуле сред.арифметическое:

Он означает период в теч. которого происходит изменение рез-та, от изменения х в момент t. Чем меньше х→ тем быстрее воздействие.

Медианный шаг

Это время, в теч. кот-го с момента t будет реализована половина общего воздействия фактора на результат.

42. Метод Койка и Лаги Алмон

Предположим, что для описания некоторого процесса используется модель с бесконечным лагом вида:

![]()

Предполагается геометрическая структура лага, при которой воздействие лаговых значений фактора на результат уменьшается при увеличении лага в геометрической прогрессии.

Койк предположил,

что существует некоторый постоянный

темп λ (от 0 до 1) уменьшения во времени

лаговых воздействий фактора на результат.

Если, например, в период t результат

изменился под воздействием фактора в

этот же период времени на b0 ед., то под

воздействием изменения фактора, имевшего

место в период (t-1), результат изменится

на ![]() ед.;

в период (t-2) – на

ед.;

в период (t-2) – на ![]() ед.,

и т.д. для некоторого периода

ед.,

и т.д. для некоторого периода ![]() это

изменение результата составит

это

изменение результата составит ![]() .

.

В более общем

виде можно записать: ![]()

Выразим с помощью

этих соотношений в модели ![]() все

коэффициенты

все

коэффициенты ![]() через

через ![]() и

и ![]() В

результате некоторых преобразований

(заменим (1), возьмем период (t-1) (2), умножим

обе части на

В

результате некоторых преобразований

(заменим (1), возьмем период (t-1) (2), умножим

обе части на ![]() (3),

из (1) вычтем (3)) получаем модель Койка:

(3),

из (1) вычтем (3)) получаем модель Койка:

![]() где

где ![]()

Полученная модель есть модель двухфакторной линейной регрессии (точнее - авторегрессии). Определив ее параметры, мы найдем λ и оценки параметров a и b0 исходной модели. Далее с помощью соотношений несложно определить параметры b1,b2,…модели. Отметим, что применении обычного МНК к оценке параметров модели приведет к получению смещенных оценок ее параметров ввиду наличия в этой модели в качестве фактора лаговой результативной переменной yt-1.

Описанный выше алгоритм получил название преобразования койка. Это преобразование позволяет перейти от модели с бесконечными распределенными лагами к модели авторегрессии, содержащей две независимые переменные xt и yt-1.

Несмотря на бесконечное число лаговых переменных в модели, геометрическая структура лага позволяет определить величины среднего и медианного лагов в модели Койка.

Средний лаг: ![]()

Нетрудно заметить,

что при ![]() средний

лаг

средний

лаг ![]() а

при

а

при ![]() средний

лаг

средний

лаг ![]() т.е.

воздействие фактора на результат в

среднем занимает менее одного периода

времени. Величину

т.е.

воздействие фактора на результат в

среднем занимает менее одного периода

времени. Величину ![]() интерпретируют

обычно как скорость, с которой происходит

адаптация результат во времени к

изменению факторного признака.

интерпретируют

обычно как скорость, с которой происходит

адаптация результат во времени к

изменению факторного признака.

Медианный лаг в

модели Койка равен: ![]()

Метод Алмона

Рассмотрим общую

модель с распределенным лагом, имеющую

конечную максимальную величину лага ![]() ,

которая описывается соотношением:

,

которая описывается соотношением: ![]()

В методе Алмона

предполагается, что в исследуемой

модели имеет место полиномиальная

структура лага, т.к. зависимость

коэффициентов регрессии ![]() от

величины лага описывается полиномом

k-й степени. Таким образом, лаги

Алмон –

лаги, структуру которых можно описать

с помощью полиномов.

от

величины лага описывается полиномом

k-й степени. Таким образом, лаги

Алмон –

лаги, структуру которых можно описать

с помощью полиномов.

Формально модель

зависимости коэффициентов

от

величины лага j в

форме полинома можно записать в следующем

виде: ![]() Тогда

каждый из коэф-ов

модели

можно выразить след. обр.:

Тогда

каждый из коэф-ов

модели

можно выразить след. обр.:

Тогда модель с

распределенным лагом примет вид ![]()

где ![]()

Процедура применения метода Алмон для расчета параметров модели с распределенным лагом проводится по следующей схеме:

1.Устанавливается

макс. величина лага ![]()

2.Определяется степень полинома k, описывающего структуру лага.

3. Рассчитывается значение переменных с z0 до zk.

4. Определяются

параметры уравнения линейной регрессии![]()

5.Рассчитываются параметры b исходной модели с распределенным лагом с помощью ранее найденных соотношений.

Проблемы применения метода Алмон:

- величина лага должна быть известна заранее; при определении лучше исходить из максимально возможного лага;

- необходимо установить степень полинома (должна быть на 1 больше числа экстремумов в структуре лага);

- переменные z, определяемые как линейные комбинации исходных переменных х, коллелируют между собой, если существует высокая связь между исходными переменными х.

Преимущества метода Алмон:

- он достаточно универсален и может быть применен для моделирования процессов, которые характеризуются разнообразными структурами лагов;

- при относительно небольшом количестве переменных можно построить модели со степенью полинома 2 или 3, которые не приводят к потере значительного числа степеней свободы.

- можно построить модели с распределенным лагом любой длины.