38.Автокорреляция в остатках. Критерий Дарбина-Уотсона

Автокорреляция остатков- это автокор-ция остатков, рассматриваемых в виде временного ряда, содержащих тенденцию или периодические колебания.

Причины автокор-ции остатков:

ошибки измерения в значениях результ-го признака

неправильная спецификация м-ли. Т.е модель может не включать фактор, кот-й оказывает существенное воздействие на рез-т и влияние кот-го отражается в остатках, вследствие чего последние могут оказаться автокореляц-ми. Очень часто таким фактором выступает фактор времени.

Существует 2 наиболее распространенных метода определения автокор-ции остатков:

Построение графика в зависимости остатка от времени и визуальное определение наличия либо отсутствия автокорел-ции.

Критерий Дарбина-Уотсона- это отношение суммы квадрата разностей последовательных значений остатка к остаточной сумме квадрата по модели регрессии:

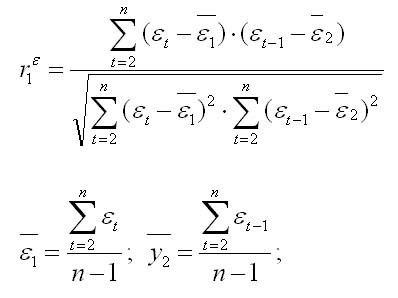

Формула определения коэф-та автокор-ции 1-го порядка:

При больших значениях объема выборки сущ-ют следующие соотношения м/у критерием Д.-Уотсона и коэф-том автокор-ции остатка 1-го порядка:

d=

2*(1-r )

)

Т.О если в остатках сущ-ет:

|

Полная автокор-ция остатков 1го порядка |

Критрий д.-уотсона |

Полная положит-ая автокорр-ция |

r =1 |

4(0) |

Полная отриц-я автокор-ция |

r =-1 |

4 |

Автокор-ция остатков отсутствует |

r =0 |

2 |

Алгоритм выявления автокор-ции остатков:

1.Выдвигаются гипотезы о том, что:

Н -

Автокор-ция остатков отсутствует

-

Автокор-ция остатков отсутствует

Н - положит-ая автокорр-ция остатков

Н -

отрицат-я автокор-ция остатков

-

отрицат-я автокор-ция остатков

2.По

спец-ым таблицам определяются фактические

значения критерия d и d

и d для заданного числа наблюдений n,

кол-ва независимых переменных m

и заданного уровня значимости.

для заданного числа наблюдений n,

кол-ва независимых переменных m

и заданного уровня значимости.

3. По этим значениям числовой промежуток от 0 до 4 разбивают на пять отрезков.

4. Расчетные значения критерия Д.-Уотсона сравниваются с табличными и принятие или отклонение каждой из гипотез осущ-ся след-щим образом:

Если фактич-ое значение критерия Д.Уотсона попадает в зону неопределенности, то на практике предполагают существование автокор-ции остатков не ясного харак-ра и отклоняет нулевую гипотезу Н .

Ограничение на применение критерия Д.-Уотсона :

1. Данный критерий не применим, включающим в кач-ве независимых переменных плановые знач-я результативного признака.

2. Методика расчета и использования критерия Д.-Уотсона направлена только на выявление автокор-ции остатков 1го порялка.

3. Критерий Д.-Уотсона дает достоверные рез-ты только для больших выборов.

39. Методы исключения тенденции.

Сущность всех методов заключается в устранении воздействия фактора времени на рез-т, т.е. на формирование уровней ряда.

Такие методы делятся на 2 группы:

1.группа. Это методы, основанные на преобразование уровней исходного ряда в новые переменные, не содержащие тенденции, кот используются в дальнейшем для анализа взаимосвязи, изучаемых рядов динамики.