45.Порядок оптимизации структуры капитала по критерию минимизации его средней цены. Методика анализа кредиторской задолженности.

См. вопрос 44.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.Если кредиторская задолженность превышает дебиторскую в 2 раза, то финансовое состояние предприятия считается нестабильным. На данном предприятии сумма кредиторской задолженности на начало и на конец года превышает сумму по счетам дебиторов, однако срок ее погашения меньше, чем дебиторской задолженности, что может вызвать несбалансированность денежных потоков.

Оптимизация структуры капитала производится по следующим критериям:

Минимизация средневзвешенной стоимости совокупного капитала.

Максимизация уровня доходности (рентабельности) собственного капитала

Минимизация уровня финансовых рисков.

46. Порядок классификации и методика горизонтального и вертикального анализа активов предприятия.

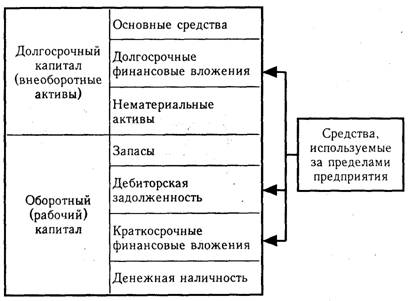

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия. Каждому виду размещенного капитала соответствует отдельная статья баланса.

П о

этим данным можно установить, какие

изменения произошли в активах

предприятия, какую часть составляет

недвижимость предприятия, а какую -

оборотные средства, в том числе в сфере

производства и сфере обращения (см.

рисунок)

о

этим данным можно установить, какие

изменения произошли в активах

предприятия, какую часть составляет

недвижимость предприятия, а какую -

оборотные средства, в том числе в сфере

производства и сфере обращения (см.

рисунок)

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (в РБ - I и II разделы, в РФ -I раздел), и текущие (оборотные) активы (в РБ - Ш раздел, в РФ - II раздел).

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий).

Оборотный капитал может находиться в сфере производства (запасы, незавершенное производство, расходы будущих периодов) и сфере обращения (готовая продукция на складах и отгруженная покупателям, средства в расчетах, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.).

Капитал может функционировать в денежной и материальной формах. В период инфляции нахождение средств в денежной форме приводит к понижению их покупательной способности, так как эти статьи не переоцениваются в связи с инфляцией.

В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы — статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах. Немонетарные активы — основные средства, незаконченное капитальное строительство, запасы, незавершенное производство, готовая продукция, товары. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки.

Горизонтальный анализ баланса позволяет определить общее направление финансового состояния предприятия.

+ в активе - увеличение остатков, наличие краткосрочных и долгосрочных финансовых вложений, нематериальных активов, производственных запасов; в пассиве – увеличение прибыли, доходы будущих периодов, фондов накопления, целевого финансирования

- увеличение кредиторской задолженности и прочих обязательств предприятия

Вертикальный анализ – анализ структуры активов и пассивов, путем расчетов удельного веса статей в валюте баланса.

Все показатели отчета о прибылях и убытках при проведении вертикального анализа проводятся в процентах к выручке от реализации.

Вертикальный анализ прибыли проводится по сферам деятельности: операционный, финансовый, инвестиционный. Порядок составления отчета о прибылях и убытках предусматривает выделение прибыли от реализации, в то время как доходы и расходы от инвестиционной деятельности объединены общим показателем.

Показатели вертикального анализа отчета о прибылях и убытках:

Выручка от продажи товаров

Себестоимость проданных товаров

Коммерческие расходы

Общие затраты

Процент к уплате

Валовая прибыль

Прибыль от продаж

Прибыль до налогообложения

Чистая прибыль

Показатели горизонтального анализа отчета о прибылях и убытках:

Выручка от продаж товаров

Себестоимость проданных товаров

Коммерческие расходы

Управленческие расходы

Прибыль от продаж

Прочие операционные расходы

Прочие операционные доходы

Внереализационные доходы

Внереализационные расходы

Прибыль до налогообложения

Налог на прибыль

Чистая прибыль отчетного периода

Горизонтальный анализ позволяет произвести расчеты относительных отклонений какой-либо статьи отчетности за ряд периодов от уровня базового года, для которых значение всех статей принимается за 100%. Коэффициент доходов и расходов всех статей >1, тогда деятельность организации эффективна.