Фирма как производительный субъект рыночной экономики

Фирмы различаются по различным признакам:

1) По формам собственности — частные, государственные, смешанные.

2) По размерам — крупные, средние, малые, микрофирмы. В каждой стране есть определённые законы, которые определяют критерии отнесения фирм.

3) По характеру деятельности — производящие товары, производящие услуги.

4) По отраслевой принадлежности — трудоёмкие, капиталоёмкие, материалоёмкие, наукоёмкие, энергоёмкие.

5) В зависимости от организационно-правового статуса фирмы (определён ГКРФ) — акционерные общества, ООО, государственная организация и другие.

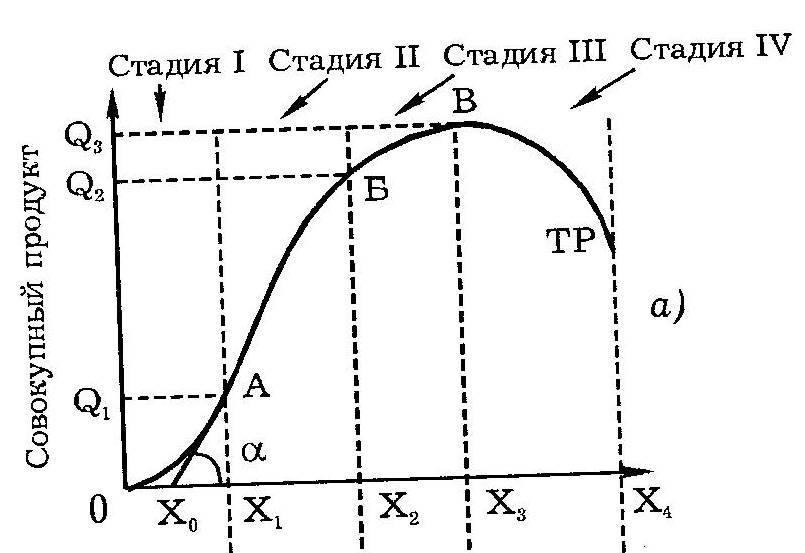

В фирме осуществляется преобразование, соединение ресурсов для производства товаров и услуг. Производство фирмы может быть описано производственной функцией — это зависимость между количеством затраченных ресурсов и максимально возможным объёмом выпускаемой продукции (см. Рис 8). Фирма, зная производственную функцию, всегда может оценить, каким образом изменяется объём выпускаемой продукции, если она изменит количество одного из ресурсов.

(Рис.8)

Все ресурсы, которые использует фирма, можно разделить на постоянные и переменные. Постоянные ресурсы — ресурсы, количество которых не зависит от объёма выпускаемой продукции, это количество неизменно в течение какого-то определённого периода времени (площадь земельного участка). Переменные ресурсы — это ресурсы, количество которых напрямую зависит от объёма выпускаемой продукции (сырьё, электроэнергия). В краткосрочном периоде фирма изменяет лишь переменные ресурсы, а в долгосрочном — все ресурсы.

Рассмотрим производственную функцию, в которой используются два фактора: труд и капитал. Начнём с краткосрочного продукта — капитал будет постоянным ресурсом, труд — переменным.

Совокупный продукт — это общий объём продукции, произведённый фирмой за единицу времени.

Средний продукт — это величина совокупного продукта на единицу ресурса (см. Рис.9).

Предельный продукт — это прирост совокупного продукта при единичном изменении используемого ресурса.

(Смотри график на Рис.9).

ОБ — этап возрастающей отдачи от ресурсов — высокие темпы роста среднего и предельного продуктов.

БВ — этап убывающей отдачи от ресурсов — скорость отдачи от ресурсов уменьшается, средний и предельный продукт тоже.

После точки B нет смысла наращивать переменный ресурс, надо переходить к изменению постоянных ресурсов. Наиболее эффективная деятельность фирмы находится до точки B (а лучше в ней).

Причиной подобного поведения фирмы является закон убывающей отдачи от ресурсов — начиная с некоторого момента времени дополнительное использование переменного ресурса при неизменном количестве постоянного ресурса в краткосрочном периоде ведёт к снижению предельного продукта.

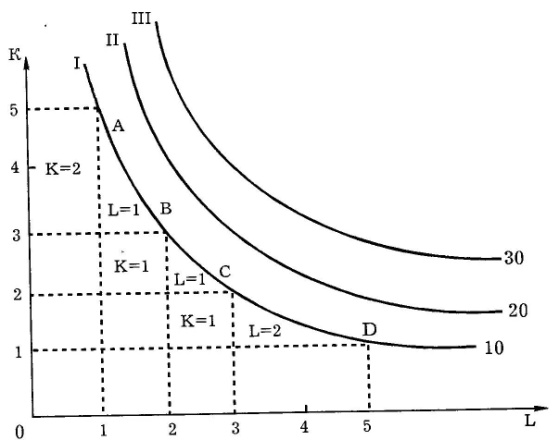

Теперь перейдём к долгосрочному периоду.

(Рис.10)

(Рис.10)

Всегда существуют комбинации труда и капитала, при которых количество выпускаемой продукции будет одинаковым (см. Рис.10). На графике изокванта — линия, показывающая совокупность всех комбинаций труда и капитала, которые дают одинаковый объём выпускаемой продукции. Угол изокванты характеризует предельную норму замещения одного ресурса на другой (показывает, сколько единиц труда необходимо для замещения одной единицы капитала, при условии постоянства объёма выпуска). Для выбора наиболее эффективного сочетания ресурсов необходимо учитывать не только технологию производства, но и бюджетные ограничения (см. Рис.11). На рис.12 — формула оптимального поведения фирмы (не стоит забывать и точку B на графике краткосрочного периода).

K — капитал

Pk — цена единицы капитала

L — труд

PL — цена единицы труда

ТС — общие издержки на ресурс

(Рис.11)

(Рис.12)

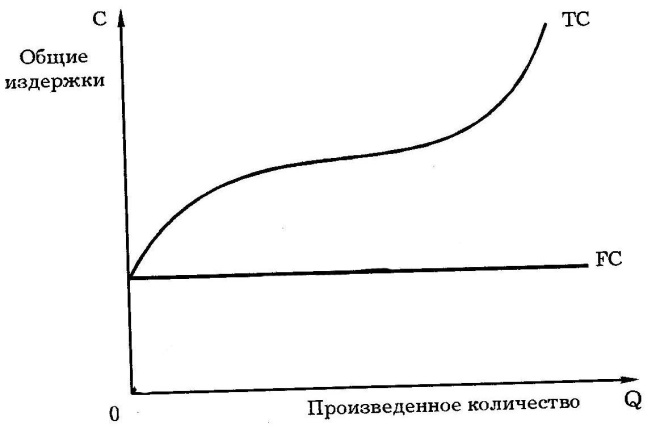

Очень важными являются характеристика и структура издержек фирмы. Прежде всего, все издержки фирмы можно разделить на экономические и бухгалтерские. Отсюда два подхода к анализу фирмы: экономический (что было бы при каком-то условии) и бухгалтерский (что было).

Все издержки можно также разделить на внутренние и внешние:

Внутренние — издержки, связанные использованием собственной продукции для дальнейшего производства. Внешние — это затраты на ресурсы извне.

Все бухгалтерские издержки (общие валовые издержки) делятся на постоянные и переменные (см. Рис.13):

(Рис.13)

(Рис.13)

Постоянные — не зависят от объёма выпускаемой продукции. Переменные — непосредственно связаны с объёмом выпускаемой продукции.

Есть понятие транзакционных издержек — затрат на организацию бизнеса.

Прибыль — это разница выручки и издержек.

Выручка (4 лимона) |

|||||

Экономические издержки (3,3) |

Экономическая прибыль (0,7) |

||||

Постоянные издержки (0,3) |

Переменные издержки (1,7) |

Нормальная прибыль (1,3) |

|||

Бухгалтерские издержки (2) |

Бухгалтерская прибыль (2) |

||||

Для определения условий оптимизации деятельности фирмы мы используем понятие предельных величин:

Предельная выручка — это приращение общей выручки на каждую дополнительную единицу продукции.

Предельные издержки — прирост издержек на каждую дополнительную единицу продукции.

Предельная прибыль — это приращение прибыли от каждой последующей единицы продаваемой продукции.

Если предельные издержки и выручка будут равны, то прибыль будет максимальной.